http://polit.ru/article/2013/12/22/valdman/

22 декабря 2013, 09:25

Вальдман

Мы публикуем видеозапись и стенограмму лекции американского и российского экономиста, бизнес-аналитика Леонида Вальдмана о новом этапе развития американской экномики - и о том, как уже прошедшее выглядит с учетом развития.в последние годы.

Текст лекции

Добрый вечер! Спасибо большое за приглашение, мне всегда очень приятно выступать в «Полит.ру». Я выступал здесь в 2006 году и в 2008 году. И сегодняшнюю лекцию я назову также, как и тогда - «Американская экономика", но только 2013 год. Это позволяет максимально широко описать то, что сейчас происходит в американской экономике в посткризисный период. Потом я попробую сформулировать уроки этого кризиса и посткризисного развития. Уроками я считаю то, что по крайней мере, для меня было чем-то необычным, неожиданным. Затем я постараюсь представить возможное будущее, как для американской экономики, так и для глобальной, в частности, для России.

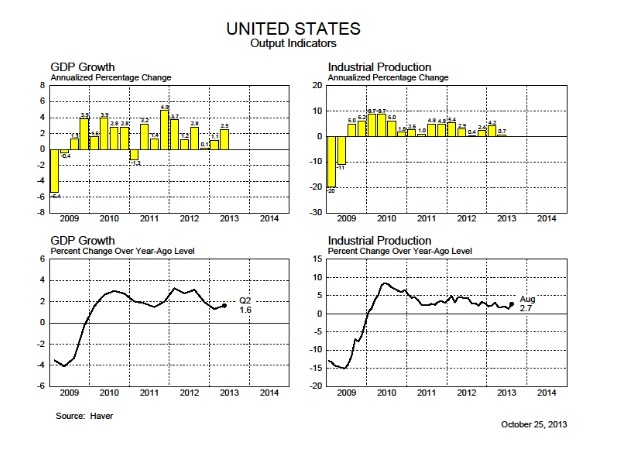

В посткризисный период Америка развивалась очень неровно, неравномерно, рост был довольно слабый и неустойчивый. Обычно после рецессии экономика, накопив отложенный спрос, растет достаточно быстро, по крайней мере, в начальный период. В этот раз это не так. Кризис, который разразился в 2008-2009 году, был настолько тяжел, что вся обычная динамика посткризисного роста оказалась невозможной. Давайте посмотрим на слайд №1.

В левом верхнем углу вы видите динамику национального валового продукта США в процентах к предыдущему кварталу, пересчитанную в годовом исчислении. Она умеренная и неровная. Справа вверху показана динамика роста промышленного производства, которое растет примерно так же: не очень уверенно, не очень сильно.

Что в первую очередь характеризует состояние американской экономики в посткризисный период - это ситуация в области занятости (слайд №2).

На этом графике представлены все послевоенные американские рецессии, начиная с 1948 года. Каждая из них показана особым цветом кривой. По каждой рецессии вы можете видеть как, каким темпом и до какого уровня росла безработица. Пики безработицы для каждой рецессии сцентрированы относительно единой оси, выделенной пунктиром, что позволяет сравнивать картины падения занятости во всех послевоенных рецессиях. Слева от этой оси показано количество месяцев, которые необходимы были экономике, чтобы от предыдущего пика занятости добраться до самой нижней точки потерь рабочих мест. А справа от этой оси - сколько экономике потребовалось месяцев, чтобы восстановить предкризисный уровень безработицы. На графике видно, что обычная американская рецессия проходит путь от пика занятости до нижней точки примерно за три квартала. И восстанавливается примерно так же или быстрее. Красным цветом внизу показана нынешняя рецессия. Как видите, она самая необычная из тех, что встречались в послевоенный период, - и самая глубокая, и самая продолжительная. Наверху точка ноль не обозначает, что безработицы нет вовсе. Нет, эта точка показывает наименьший уровень безработицы перед каждой рецессией. И за время рецессии безработица выросла еще на 6% с лишним. В эту рецессию безработица достигала 10%, что для Америки необыкновенно много. Прошедшие после достижения этой точки 44 месяца оказались недостаточными, чтобы восстановить предкризисный уровень безработицы. Это тяжелая, очень долговременная безработица. Может быть, она даже не циклическая, а структурная, т.е. не такая безработица, которая зависит от цикла и после кризиса восстанавливается. Структурная безработица означает, что потерянные рабочие места экономика не может вернуть из-за изменения структуры экономики. Так ли это мы пока не знаем. Пока рабочие места восстанавливаются медленно.

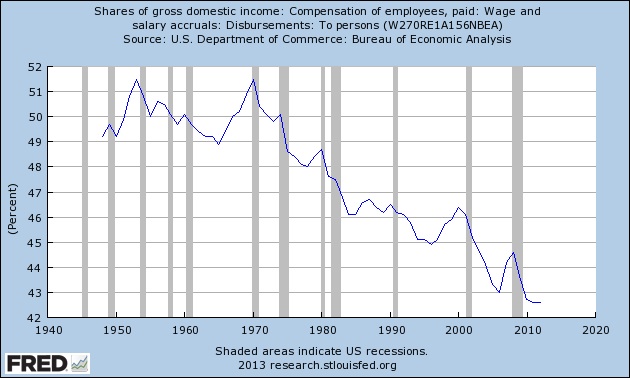

На следующем графике показаны расходы на заработную плату в отношении к валовому национальному доходу (слайд №3).

Люди, вообще говоря, ходят в магазин не с рабочими местами. Они туда приносят деньги, заработанные на этих рабочих местах. Если создаваемые рабочие места по уровню оплаты хуже тех, которые люди потеряли до кризиса, то этот график нам немножко об этом расскажет. Новые рабочие места сейчас создаются в не очень выгодных с точки зрения заработка отраслях. Например, розничная торговля, рестораны, отели и т.д. И на графике видно, что рост рабочих мест в посткризисный период не транслируется в соотносительный рост зарплат. Но на графике видно, и что в длинной исторической перспективе для Америки характерно все меньше и меньше соотносительно платить за труд. И доля зарплаты в объеме экономики падает. Она была когда-то больше 50%, а сейчас приближается к 40%.

Следующий график показывает нам ситуацию в области жилой недвижимости (слайд №4).

Как вы помните, этот кризис разразился в первую очередь именно в этой отрасли и затронул весь банковский сектор. Поэтому интересно посмотреть, что происходит с недвижимостью. Традиционно в Америке, когда заканчивается кризис и начинается новая фаза роста, ситуация в области недвижимости дает сильный толчок к развитию экономики, поскольку люди во время кризиса не очень много покупают недвижимость, и после кризиса, когда восстанавливается экономика, спрос на недвижимость растет.

Представленный график показывает динамику цен на жилую недвижимость в очень длинной исторической перспективе. Здесь видно, что период роста был очень длинный и яркий, но резко закончился с этим кризисом. После чего произошло достаточно сильное падение. Сейчас этот график демонстрирует колебания конъюнктуры. С одной стороны, это означает, что уже наверняка достигнуто дно в этом падении, если не случится снова какая-либо макроэкономическая катастрофа. Наступившая стагнация весьма полезна. Стагнация означает, что кризис уже не развивается, что падение закончилось. Дальше инвесторы как бы "пробуют воду": это дно или это не дно, можно ли возвращаться в этот сектор и инвестировать сюда, или лучше подождать еще. Вы видите, что здесь обозначился такой легкий рост. Может быть, это начало нового цикла. Пока мы не знаем.

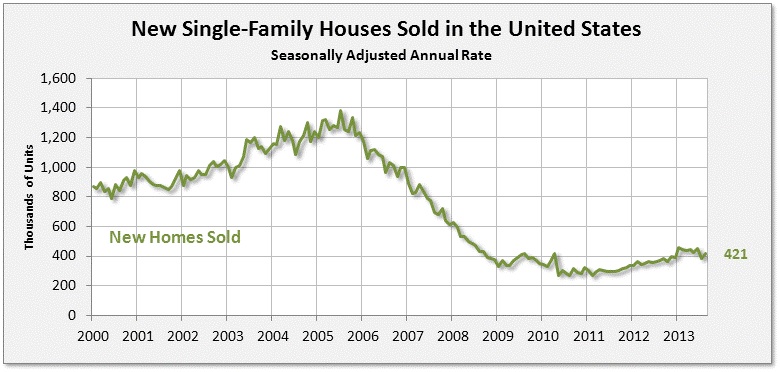

Если говорить о недвижимости, то для экономики вообще ценны сделки в области жилой недвижимости, но прежде всего по продажам новых домов. Почему? Если мы перепродаем друг другу квартиры, от этого немногое меняется. А вот если люди покупают новые дома, то это означает, что нужно создать новые рабочие места для строительства этих домов, создать новые рабочие места в отраслях промышленности строительных материалов, перевозок. Потом в эти дома люди будут покупать всякие домашние приборы (плиты, холодильники, кондиционеры и т.д.), их тоже надо произвести. Продажа новых домов дает импульс развитию экономики. Вы видите, что кризис, произошедший в продаже новых домов, в Америке был очень сильный (слайд №5).

С годовых объемов 1.200.000 или 1.400.000 домов продажи упали на уровень 300.000 домов в год. И сейчас немножко поднялись до уровня свыше 400.000 домов в годовом исчислении. Конечно же, это рост, если считать от нижней точки, но относительно того, что представлял собой этот сектор в предкризисный период, это, конечно, еще очень слабый рост.

Дальше мне хотелось бы вам показать несколько графиков, которые характеризуют ситуацию с долгом, накопленным домашними хозяйствами. Это еще одна болевая точка американской экономики.

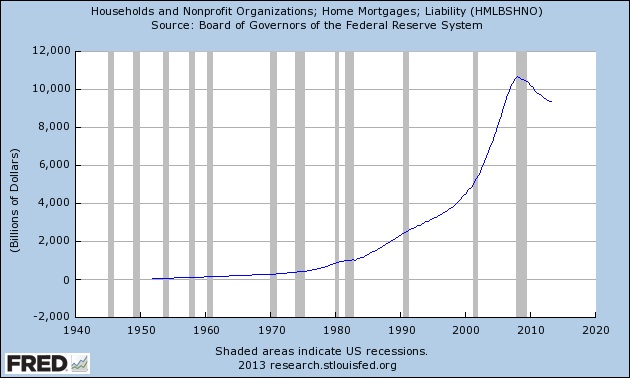

То, что вы видите сейчас на графике (слайд №6), - это ипотечная задолженность.

Она также очень быстро росла и, как видите, особенно в 2000-е годы просто, как на ракете, улетала вверх. Федеральный резерв очень интенсивно снижал в те годы процентные ставки до уровня 1%, а потом они очень медленно поднимались. Все это давало рост стоимости недвижимости и необходимость для людей, которые хотели ее купить, залезать во все большие и большие долги. Уровень долга достиг максимума в первом квартале 2008 года и с тех пор постепенно снижается. Как видите, снижается не так быстро, как поднимался. И сейчас уровень долга соответствует примерно 2006 году. Кроме того, здесь еще нужно принять во внимание, что домашние хозяйства могут по-разному сокращать свою задолженность по ипотечному кредиту. Если семья не может платить по ипотечной задолженности, банк забирает дом за долги и перепродает. Это означает, что семья, лишившись дома, больше по ипотеке задолженности не имеет. Поскольку безработица продолжает оставаться очень высокой, доходы населения восстанавливаются очень слабо, долги все еще огромные, то не так уж велики источники для погашения долга. Вот почему темп сокращения задолженности населения невысок.

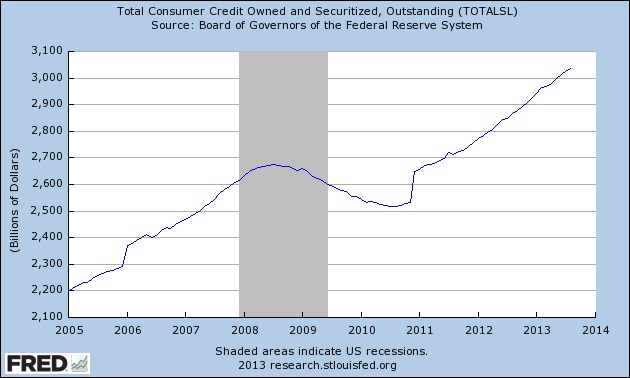

Помимо долгов ипотечных есть и потребительские долги. На следующем графике именно они и показаны (слайд №7).

Он гораздо меньше, чем ипотечный долг. Вы видите, что во время кризиса этот долг стал сокращаться, потому что банки ограничивали кредиты населению. Если население не может платить по взятым кредитам, то что уж давать новые? После окончания спада в экономике этот кредит не только восстановился на предкризисный уровень, но и ушел значительно выше. Если бы не это, американская экономика вовсе бы и не росла. Потому что в американской экономике более 70% валового национального продукта определяется потребительским спросом, остальное - это спрос корпораций и правительства.

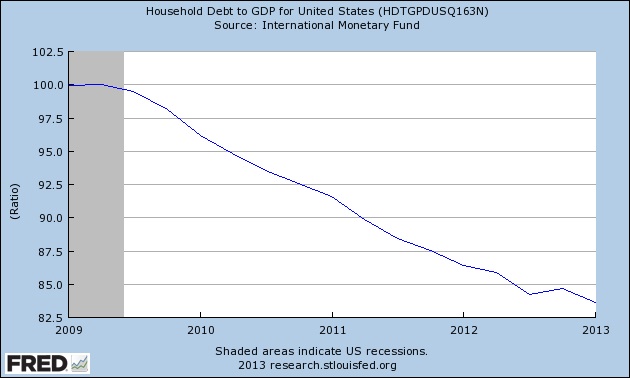

Если быть честными, то долги населения нужно мерить не только в абсолютном выражении, но и относительно роста экономики. Как раз на следующем графике эта мера и показана (слайд №8)

Поскольку после кризиса экономика худо-бедно, но подрастала, соответственно, в пропорции к росту экономики, в пропорции к валовому национальному продукту относительный уровень долгов упал до уровня порядка 83%.

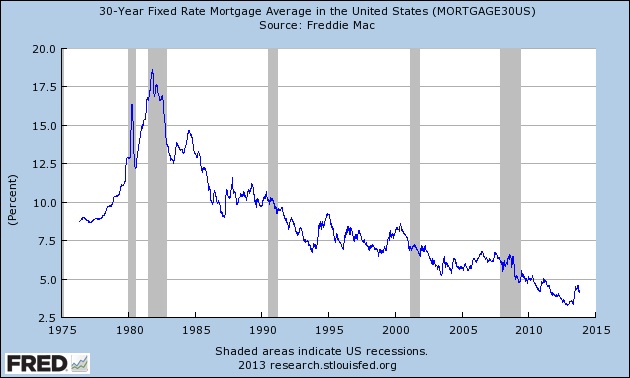

Это сокращение задолженности в какой-то степени обеспечено сильным снижением процентных ставок, которым занималась Федеральная резервная система.

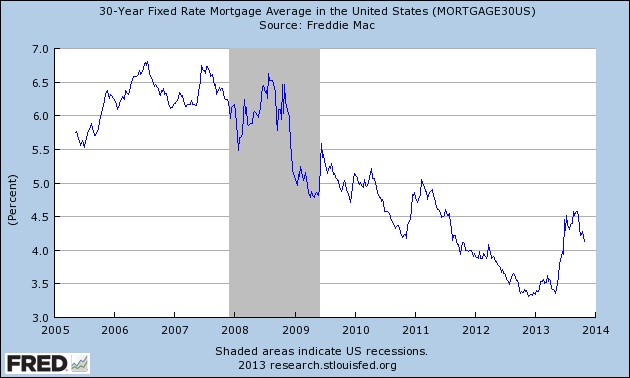

На следующем графике (слайд №9) показаны в длинной исторической перспективе процентные ставки на самый популярный ипотечный кредит - 30летний кредит с фиксированной ставкой под залог недвижимости.

Как видите, когда-то, во времена Рейгана, он достигал 18%, но с тех пор постепенно снижался. Никогда в этот период он не был таким низким, как в последние годы.

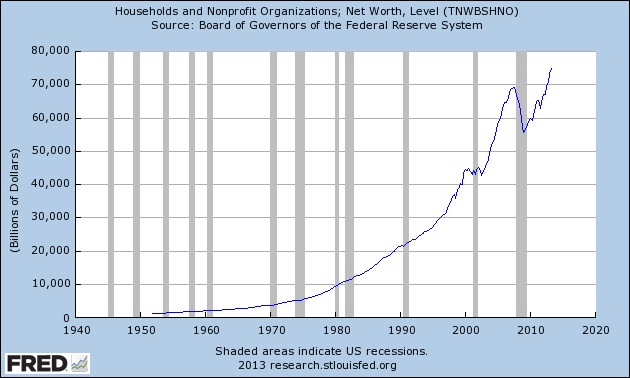

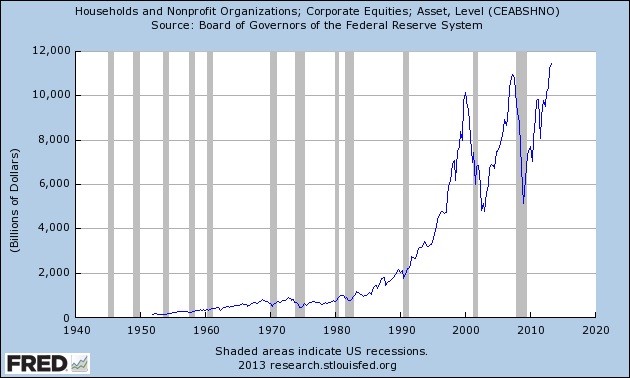

На следующем графике (слайд №10) показано совокупное богатство американцев.

Что такое совокупное богатство? В Америке, сюда включается совокупное богатство домашних хозяйств и неприбыльных организаций вместе взятых. Так устроена статистика, поскольку считается, что, вероятно, благотворительная организация - это довольно часто скрытая форма ухода от налогов. В совокупное богатство включается все, чем домашние хозяйства и неприбыльные организации владеют за минусом того, что они кому-либо должны. Вы видите, что в длинной исторической перспективе это богатство росло довольно сильно и достигло уровня 69 триллионов долларов. Для того, чтобы лучше видеть, что произошло во время и после кризиса, давайте этот же график посмотрим в более спрессованной временной перспективе (слайд №11)

Потери во время кризиса составили 13 триллионов долларов. Вдумайтесь: за пару лет потерять фактически пятую часть того, что накопили все поколения американцев, - это, в общем-то, катастрофа. Кризис был действительно страшный, разрушительный. Но по счастью, есть у нас настоящие герои, которые всех или кое-кого от горя спасут. И первый из героев - председатель Федерального резерва Бен Бернанке, который напечатал столько денег, что ими не только утер слезы, когда богатые тоже плакали, но и обеспечил дальнейший рост этого богатства. С его помощью американцы за несколько лет не только восстановили потери, но и разбогатели пуще прежнего. Немножко странным кажется этот рост богатства на фоне невыразительного роста американской экономики. Вроде и рост ВНП недостаточно хорош, да и недвижимость, хоть и подросла в цене, но далека от уровней, которые были до кризиса. Откуда же тогда этот рост богатства? Статистика показывает, что главный фактор - это рост фондового рынка, рост котировок широкого спектра корпоративных акций. Известно, что Федеральный резерв может очень хорошо влиять на уровень фондового рынка. И более того, он склонен к тому, чтобы надувать новый пузырь. Это не от вредностей и злонамеренностей его чиновников под руководством Бернанке. Это популярный среди центральных банкиров способ стимулировать экономику. Логика здесь такова. Если рынок акций будет подниматься, то будет улучшаться инвестиционный климат. Будет расти уверенность, что худшее позади и можно вкладывать деньги в развитие, нанимать новых работников, обновлять оборудование. Поэтому, эмитирую денежную массу, Федеральный Резерв нисколько не против того, чтобы эти его действия приводили к росту фондового рынка, который чувствует заботу Федерального резерва первым, а реальная экономика - второй. В августовских оценках инвестиционного банка Мэррил Линч было показано, что если принять стоимость корпоративных акций в мире за 100%, то американский фондовый рынок будет добрую половину стоить.

На следующем графике (слайд №12) видно, как менялась в длинной исторической перспективе стоимость фондового рынка корпоративных акций.

Хорошо видны три зубца. Первый, на рубеже 2000 года, - это тот пузырь, который называется "пузырь доткомов". Когда он был проткнут, то рынок сильно упал. Но при Буше он восстановился и достиг еще более высокой точки, которая опять-таки была сорвана последним кризисом 2008 года. Сейчас новыми усилиями Федерального резерва и этот уровень тоже превзойден. Может быть, это новый пузырь, мы этого пока не знаем. Федеральный резерв не занимается предотвращением пузырей. Он ждет, когда они сами лопнут, а потом разбирается с последствиями.

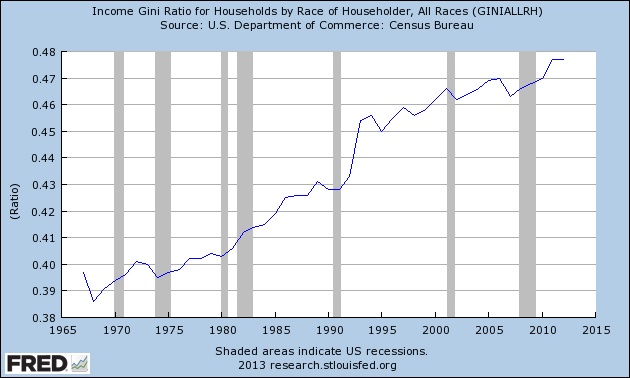

В Америке распределение собственности на корпоративные акции весьма неравномерно и сконцентрировано в основном у относительно небольшой части американцев. Поэтому имущественное неравенство Америки нарастает очень быстро. Это не новое явление, а длинный тренд. И он до сих пор продолжается. Посмотрите следующий слайд (№13)

Здесь представлен график универсального показателя измерения имущественного неравенства, расчитанного для Америки, коэффициент Джини. В длинной исторической перспективе вы видите, как он возрастает от отметки 0,38 и приближается к 0,5. Уровень 0,5 вы в мире можете встретить в таких классических экономиках развитого имущественного неравенства, как Латинская Америка. Я придаю этому значение не потому, что я сторонник каких-то социалистических идей "справедливого распределения общественного продукта". Отнюдь. Я придерживаюсь того мнения, что социум - это такая равновесная саморегулируемая система, которая умеет находить тот или иной способ коррекции в распределении материальных благ. Когда я вижу, что коэффициент Джини приближается к таким уровням, я начинаю интересоваться вопросом, как это перераспределение может выглядеть в Америке (слайд №14).

Может быть, и так, что 1% американцев по богатству сопоставим с остальными 99%. И эти 99% с таким положением вещей несогласны и готовы его изменить любым доступным способом.

Теперь мне хотелось бы вам рассказать о том, что происходит с расширением кредита. После рецессии Федеральный резерв обычно предпринимает усилия для того, чтобы расширить кредит и тем самым запустить новую ростовую часть экономического цикла. Но в этот раз происходит нечто нетипичное (слайд №15).

Да, конечно, отчетливо виден провал на уровне 2010 года, когда кредитование было, в общем, очень маленьким. А сейчас этот уровень восстановился на предкризисных отметках. Но дело в том, что в начале фазы подъема он должен быть существенно выше. В этом году особенно показательно, как меняется кредит. Скажем, в первом квартале он в годовом исчислении вырос на 3,5%, во втором - на 2,5%, в третьем - на 0,6%. Кредит затухает.

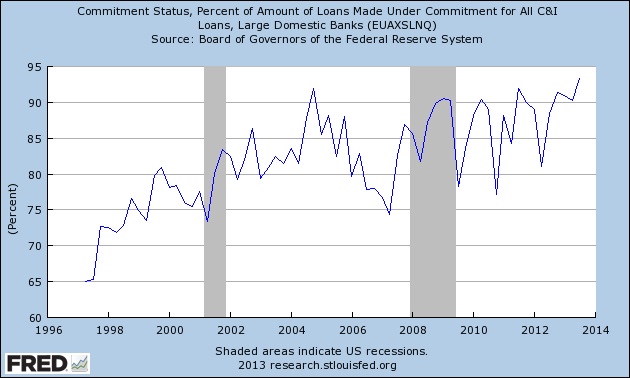

Причем даже это кредитование происходит как бы "из под палки". На следующем графике (слайд №16) показано, какой процент кредитования является форсируемым.

Иными словами, о том, что банки не совсем добровольно предоставляют кредит. Есть у них корпоративные клиенты, с которыми заключаются долгосрочные договора об открытии кредитных линий. Когда клиентам нужны кредиты, они обращаются в банк, - и банк обязан им выдать кредит, поскольку кредитная линия открыта. Вы видите, что сейчас около 95% всех кредитов - это кредиты именно такого типа, что означает, что за пределами тех случаев, когда банки не могут отказать в кредите, они почти не кредитуют. И это несмотря на то, что Федеральный резерв предпринял "геркулесовые усилия" по расширению денежной массы и созданию условий для расширения кредитования в посткризисный период.

Говорить о состоянии американской экономики и не говорить о состоянии федерального бюджета невозможно.

На следующем графике (слайд №17) показаны поступления и расходы федерального бюджета США в период 2005-2013 г.г.

Синие столбики показывают поступления в бюджет, а желтые столбики показывают расходы федерального бюджета. Как видите, в предкризисный период эти поступления были меньше, чем расходы бюджета. Бюджет был дефицитным, но не так сильно, как во время кризиса. Естественно, что во время кризиса доходы бюджета падают, т.к. снижение доходов населения и бизнесов приводит к снижению массы налогов. А расходы растут, поскольку правительство участвует в стимулировании экономики. И дефицит стал расти стремительно. После того, как этот кризис завершился, ситуация нехотя, но все-таки улучшается, расстояние между этими столбиками сокращается.

Все эти годы, кризис - не кризис, социальные выплаты правительства нарастают (слайд №18).

Синим цветом здесь показаны пенсии, а желтые столбики - это расходы на медицину. Самые нижние зеленые столбики - это расходы на пособия по безработице. Понятно, что они носят наиболее циклический характер. Выплаты пенсий и расходы на медицину растут вне зависимости от того, кризис или не кризис. Почему? Потому что население Америки стареет, демографический кризис уже не является категорией будущего, и будет оказывать достаточно сильное негативное воздействие на ситуацию с федеральным бюджетом.

Посмотрите на ситуцию в системе социального страхования (слайд №19). Здесь показана динамика взносов в систему и платежей из нее.

Синим цветом показаны взносы в систему, а желтым - выплаты государства из нее. И в 2005 году взносы были меньше выплат из системы. Эта система уже давно дефицитна. Во время кризиса эти разрывы стали нарастать очень сильно. Ничего удивительного в том, что Америка стала набирать долги очень резво. Сейчас взносы в эту систему стагнируют, что, в общем, объяснимо при нынешней ситуации с занятостью. А выплаты продолжают возрастать, хотя уже не так быстро, как в первые годы после кризиса.

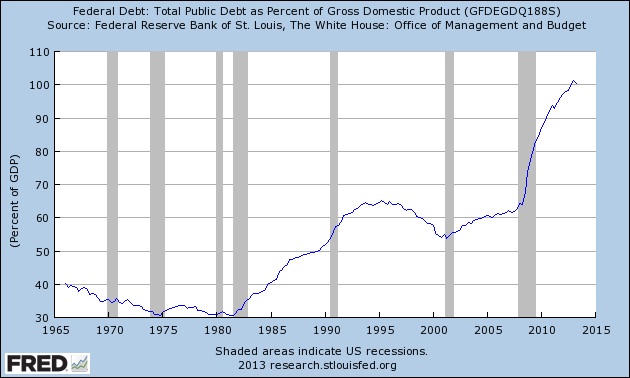

На следующем слайде (№20) как раз и показан государственный долг в пропорциях к объему экономики.

Он и в абсолютных отношениях очень большой, и вырос почти что вдвое за время после кризиса. В относительном выражении, вы видите, он достиг для Америки нехарактерно высокого уровня. Сейчас он больше, чем объем экономики.

И чем больше государственный долг, тем сложнее перспектива расходов на его обслуживание (слайд №21). Здесь показаны платежи по процентам за кредит.

Хотя долги выросли очень сильно, платежи более-менее находятся на малоизменяющихся уровнях. И решающее значение здесь имеют операции Федерального резерва по снижению процентной ставки. Сейчас расходы на обслуживание долга составляют порядка 415 млрд. долларов в год. И это при очень низких ставках процентов за кредит. Если представить, что вдруг закончится эта замечательная жизнь и процентные ставки начнут нормализироваться, начнут подрастать, то при нынешнем уровне долга подъем процентной ставки хотя бы на 1% означает дополнительно 170 млрд. выплат по процентам за долг.

Для того чтобы почувствовать эту сумму, достаточно назвать одну цифру. Оборонный бюджет США сейчас составляет 527 млрд. долларов, поэтому достаточно поднять процентные ставки на 3%, чтобы практически перекрыть расходы на оборону США. Понятно, что при такой ситуации есть все основания тормозить подъем процентных ставок сколь возможно долго.

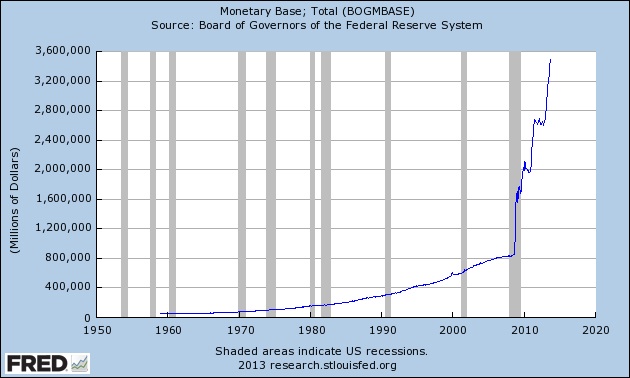

Наверное, самое яркое явление кризисного и посткризисного периода - это расширение денежной массы (слайд №22).

Это нечто небывалое. На представленном графике можно видеть, как она постепенно подрастала и к началу кризиса составляла порядка 800 млрд. долларов. Этого было достаточно, чтобы обеспечить рост экономики и регулирования процентных ставок, достаточный доступ к кредитным ресурсам и т.д. С тех пор за несколько лет денежная масса выросла в разы. Сейчас она превышает 3,6 триллиона долларов. Как вы помните, в Америке сейчас действует Третья программа количественного смягчения (QE-3). Первая была во время кризиса в острую фазу. Она была по-своему полезна, потому что позволила ликвидировать острую панику на рынке, прекратить цепь банкротств. Финансовая система во время кризиса очень нуждается в поддержке Центрального банка. Поэтому особых возражений против операций по расширению денежной массы Федерального резерва в кризисный период ни у кого не было. Поскольку экономика дальше не особо развивалась, то последовало QE-2, сейчас - QE-3.

QE-3 - открытая программа, т.е. программа, в которой заранее не оговорены ни общие объемы расширения денежной массы, ни продолжительность операций. Она еще не закончена, поэтому об ее эффективности пока рано говорить. Программа QE-2, «количественное смягчение-2», которая состояла из пакета стимулирования в 600 млрд. долларов, закончилась, и ее эффективность посчитали сами же сотрудники Федеральной резервной системы. Эффективность оказалась на удивление маленькой. Истратив 600 млрд. долларов, Федеральная резервная система сумела обеспечить рост экономики на 0,13% и поднять инфляцию на 0,03% - совершенно маленький, ничтожный результат. В таких случаях утешают утверждениями типа "а если бы мы эту программу не реализовали, то было бы еще хуже". Кто знает?

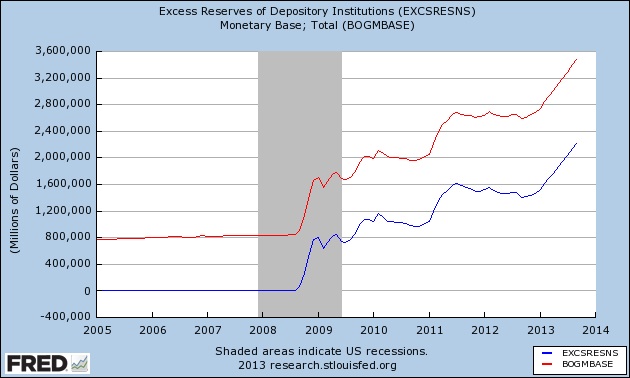

Эмитируя денежную массу, Федеральный Резерв скупает в первую очередь у банков правительственные и ипотечные облигации. Что же банки делают с полученными таким образом деньгами? На следующем графике (слайд №23) сопоставлены две кривые.

Красным показана расширяющаяся денежная масса, а синим показаны избыточные резервы банков. Вы знаете, что есть обязательные резервы, которые коммерческие банки должны держать на балансе Центрального банка на случаи потерь для защиты их вкладчиков. До кризиса у банков практически не было никаких дополнительных депозитов в Федеральной Резервной Системе сверх обязательных резервов. Для банков деньги - это их производственный инструмент, с помощью которого они зарабатывают свою прибыль. Естественно, они, заботясь об эффективности использования своих денежных ресурсов, старались максимально кредитоватьэкономику. Но с началом кризиса поведение банков изменилось и у них появились и стали быстро расти избыточные резервы. На графике видно, как синхронно меняются эти две кривые. Подрастает денежная масса и синхронно подрастают избыточные резервы, потому что эти деньги в экономику не идут.

Чем объяснить это изменение поведения банков? Во-первых, банки понесли достаточно серьезные потери во время кризиса и большого аппетита на риски нет. Во-вторых, встает вопрос: а кого им кредитовать? Корпоративный сектор купается в деньгах, особо в кредитах не нуждается. Понятно, что когда деньги дают почти что даром, он увеличивает свои запросы на кредиты. Но им не так много надо. Население кредитовать? Оно еще не рассчиталось по прежним долгам. Наращивать ему кредит не так-то просто и безопасно. Да, небольшой рост потребительского кредита банки профинансировали, но этим и ограничились, а по ипотеке долги продолжают сокращаться. Поэтому банкам особо некого кредитовать. Кроме того, есть еще один фактор, я вам его сейчас вам покажу.

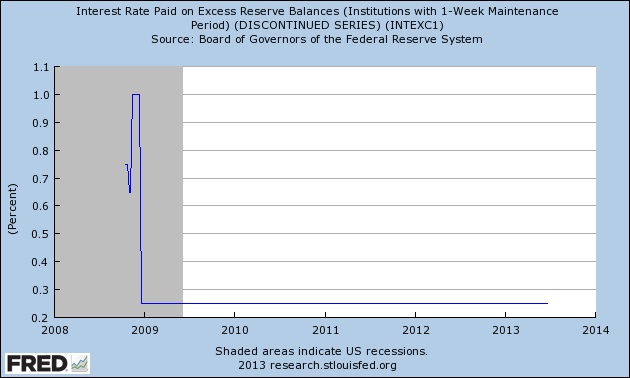

На следующем графике (слайд №24) показана процентная ставка, которую Федеральный резерв платит на эти избыточные резервы.

Когда кризис начался, Бернанке очень боялся, что вот, сейчас он запустит печатный станок, "напрудит" денег, и как он потом эти деньги будет из экономики изымать? У него из-за этого было очень сильное беспокойство. Он говорил, что из-за этого плохо спит. Его можно понять. И тогда же, в 2008 году, он через Конгресс провел законопроект, наделивший Федеральный резерв правом выплачивать процент на депозиты банка. Думалось, что регулируя этот процент, он будет удерживать банки от избыточного кредитования экономики, которое опасно, потому что может привести к бешеной инфляции. Тогда он установил эту процентную ставку и выплачивает 0,25% на избыточные резервы. Много это или мало? В нынешних условиях это даже много, потому что эффективная ставка федеральных фондов сейчас 0,08%. Банки ничего не делая и имея деньги, которые Федеральный резерв закачал в систему и держал у них на счете, получают в 3 раза больше без всяких рисков. Получается своего рода шизофрения у Федерального резерва. С одной стороны, он расширяет денежную массу для того, чтобы расширить кредит, с другой стороны - сам же сдерживает расширение кредита, устанавливая процентную ставку много выше, чем на минимально рискованные рыночные активы. Не удивлюсь, если приходом нового председателя Федерального резерва эта кредитная процентная ставка понизится, или упадет до 0, или до уровня того, что платят на рынке.

В этой связи следует обратиться к истории этого года, когда весной Бернанке выступил и сказал, что, вообще говоря, Федеральный резерв подумывает о том, чтобы несколько сократить программу расширения денежной массы. Этого было достаточно, чтобы рынок отреагировал исключительно нервно. По всему миру рынки "посыпались", потому что началось бегство капитала. Если Федеральный резерв прекращает эту райскую жизнь, расширение денежной массы, то идет приспособление рынка к будущему, когда эта раздача "подарков", по крайней мере, ограничивается. А на самом деле надо ждать, что после ограничения она заканчивается совсем. Рынок очень сильно поднял доходность облигаций, в том числе, как вы видите, 30-летних ипотечных облигаций (слайд №25).

Обратите внимание на резкое возрастание доходности этих ипотечных облигаций в правом нижнем углу графика. Реакция рынка была, как если бы Бернанке не просто заявил о намерении медленнее наращивать денежную массу, а и выполнил уже это намерение. Одного слова председателя Федерального резерва оказалось достаточно, чтобы условия кредитования резко ухудшились. И не просто ухудшились. Подъем процентных ставок удорожил финансирование сделок по приобретению недвижимости. Начавшаяся было положительная динамика на рынке недвижимости стала стагнирующей. После этого Федеральный резерв предпринял целую PR-кампанию, чтобы объяснить рынкам, что не все так страшно, и вы нас неправильно поняли. Мы не то имели в виду. Кконечно же, наши действия будут зависить от перемен в экономике. И, может быть, мы вообще ничего не будем делать. Как вы видите, рынок понизил эту возросшую доходность облигаций, но не вернул ее туда, где она была. Рынок ждет, что если не сейчас, то через месяц, через три месяца Федеральный резерв вернется к этой угрозе и будет сокращать свои активные операции с денежной массой.

Буквально пару недель назад прошло несколько сообщений от крупных банков в этой связи. Такой крупный американский банк как Bank of Americaобъявил, что до конца года сокращает 4 000 сотрудников в отделении ипотечного кредитования. Как вы понимаете, когда рынок недвижимости растет, никто не сокращает этих работников. Наоборот, нужно новых набирать. 2,3 тысячи человек собирается сокращать другой очень крупный американский банк "Уэлш Фарго". Самый крупный - J.P. Morgan - объявил, что в следующем году его ипотечное подразделение сократится на 15 000 человек. Как видите, банки ничего хорошего не ожидают.