|

|

03.02.2014, 13:57

|

|

Новичок

|

|

Регистрация: 15.07.2012

Сообщений: 15

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Почему русский в 83 раза беднее швейцарца?

Почему русский в 83 раза беднее швейцарца?

http://www.km.ru/economics/2013/09/2...aza-bednee-shv

16:14 26.09.2013 , Владимир Панов

Коллаж © KM.RU

Потому что долги граждан России растут быстрее доходов, считает группа Allianz SE

Самые суровые годы кризиса миновали, но нелегкие времена еще не прошли. Рынки по-прежнему волатильны, поддержка экономики США скоро будет свернута, а в ЕС процентные ставки стабильно низки. Инвестировать в таких условиях непросто, и тем важнее сохранять и приумножать финансовые активы, которые мы уже имеем. Такими вот мыслями открывается ежегодный «Доклад о глобальном благосостоянии», который выпустила на этой неделе немецкая страховая группа Allianz SE. Ее эксперты выяснили, как и за счет чего прирастали мировые финансовые активы, и расположили страны и регионы по уровню благосостояния граждан.

В глобальном масштабе Allianz обнаружила неожиданный рекорд: достояние домохозяйств всего мира в прошлом году вышло на исторический максимум, подскочив на 8,1% и превысив 111 триллионов евро. То есть с задачей накопления богатств, поставленной в начале доклада, земляне справляются неплохо. Более того, в прошлом году к докризисному уровню накоплений впервые вернулись все регионы мира.

Лучше всего дела шли у тех, кто вложился в финансовые инструменты: мировой фондовый рынок увеличил их вложения почти на 11%. Доходы, полученные через страховые компании и пенсионные фонды, оказались скромнее (7,4%), ну а медленнее всех богатели те, кто доверился банкам с их медленно растущими процентами (6,7%). Долги домохозяйств прибавили всего 3% и превышают сейчас 32 триллиона евро.

Громадный зазор между благосостоянием регионов мира никуда не делся и нарастает. Почти 46% мировых финансовых активов домохозяйств принадлежат странам Северной Америки, почти 27% – странам Западной Европы, тогда как восточноевропейцы владеют всего 1,7%. Однако Восточная Европа быстро догоняет конкурентов. В прошлом году она богатела быстрее всех (к России это, увы, не относится), выдавая почти 15% прироста благосостояния в год. Следом идут Латинская Америка и Азия, за исключением Японии.

Затем аналитики Allianz распределили государства по уровню благосостояния – высокому (чистые финансовые активы свыше 29 200 евро на душу населения), среднему (4900 – 29 200 евро), и низкому (менее 4900 евро). Вот как выглядит двадцатка лидеров, возглавляемая Швейцарией, США и Японией:

Источник: Allianz SE

России в первой двадцатке нет, во второй – тоже. Мы появляемся лишь в третьей, на 44-м месте из 50 возможных, позади всех участников так называемой БРИКС, не считая Индии (кстати, из этой группы одна только ЮАР сумела пробиться в «середняки»). С показателем чистых финансовых активов в 1705 евро на душу населения наша страна обретается в списке «бедняков», который замыкает Казахстан; мы находимся между Перу и Турцией. Вердикт экспертов Allianz таков: Россия прогрессирует, но довольно медленно и неровно. Достояние нашего гражданина заметно больше, чем в любой из стран Таможенного союза. Однако оно в 83 раза меньше, чем у среднестатистического швейцарца, и в 60 раз меньше, чем у американца. Удивляет здесь, конечно, не сам факт, а огромный разрыв.

Отчасти, по мнению Allianz, разрыв этот дутый: уровень благосостояния западноевропейских стран и США иногда показывает не реальное богатство граждан, а привлекательность страны для иностранных богачей и профессионалов высокого класса (здесь доклад особо отмечает «российских бизнесменов»!). Но дело не только в этом. Наши доходы стали расти медленнее: в прошлом году финансовые активы домохозяйств России, Украины, Казахстана и Турции прибавили в среднем 14%, тогда как до кризиса нормой был рост в 25%. В нашей стране этот показатель вплотную приблизился к 18% (здесь было бы интересно посмотреть, у кого именно). При этом долги и прочие обязательства у семей России, Украины, Казахстана и Турции растут еще быстрее – на стабильные 45% в год.

Сказываются, видимо, и низкая финансовая грамотность российских граждан, и наш слабый интерес к самым доходным средствам обогащения – фондовому рынку, страховым и пенсионным инструментам. Большинство россиян по-прежнему предпочитают довериться банку и не мудрствовать лукаво. Надежда на улучшение есть: доклад отмечает, что с 2000 года миллионы наших сограждан перешагнули в средний класс. А активы домохозяйств России и трех вышеуказанных стран в прошлом году составили 43% от активов восточноевропейских стран, не входящих в ЕС. Еще десять лет назад этот показатель достигал лишь 26%. Вместе с тем даже до сугубо условной и спорной границы в 4900 евро на душу населения, которая, по мнению Allianz, отделяет «бедняков» от «середняков», нам осталось пройти еще две трети пути.

|

03.02.2014, 13:58

|

|

Местный

|

|

Регистрация: 11.08.2011

Сообщений: 214

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Россиян засасывает кредитное болото

http://izvestia.ru/news/557740

27 сентября 2013, 12:33 | Экономика |

O том, что делать с растущими банковскими долгами граждан

Последние данные фонда «Общественное мнение» (ФОМ) позволяют говорить о том, что Россия столкнулась с новым социальным заболеванием. Если опасность алкоголизма, наркомании и игромании общество осознало, а государство демонстрирует их неприятие и порой даже наказывает нарушающих его законы в этих сферах слишком нагло (или слишком наивно), то с кредитоманией ситуация иная.

Общество не видит опасности и считает ее ширящиеся симптомы набором не связанных друг с другом недоразумений и даже не порицает подрабатывающих официантами в закусочных студентов, не понимающих, почему им не стоит брать кредиты в 200–300 тыс. рублей под проценты, вчетверо превышающие официальную инфляцию.

За последние три года доля россиян, имеющих непогашенные кредиты, выросла с 22 до 29%. Четверть заемщиков направляет на обслуживание и погашение кредитов от четверти до половины месячных доходов, 12% — отдают банкам от половины до трех четвертей доходов, а еще 6% — и вовсе больше трех четвертей! В итоге даже по сравнению с отчаянным, 2009 годом доля заемщиков, уверенных в своей платежеспособности, упала с 61 до 41%, а доля боящихся просрочить выплаты подскочила с 27 до 48%. Это всё — данные ФОМ.

Банки в условиях качественного ухудшения конъюнктуры (вызванного отказом государства от развития и усугубленного присоединением к ВТО на заведомо кабальных условиях) сталкиваются с отчаянной нехваткой «хороших заемщиков» и хватаются, как за соломинку, за наиболее добросовестных и одновременно бесправных — за население. Приходится слышать о выдаче кредитов и 18-летним, не имеющим источников дохода вообще, и находящимся на смертном одре старикам.

Незначительность просроченных кредитов физлиц, по официальным данным, не должна вселять чрезмерный оптимизм: банки не склонны портить себе баланс их демонстрацией и стараются продать их коллекторам, многие из которых — надо отдать им должное — действуют действительно строго в рамках закона.

Безнадежные заемщики пускаются во все тяжкие: берут новые, еще более безнадежные кредиты на еще более кабальных условиях, занимаются проституцией, совершают преступления, даже продают органы. И, разумеется, становятся жертвами мошенников, обещающих заведомо невозможное: ярким примером стал прогремевший на московском рынке «Древпром», обещающий за четверть суммы долга перед банком погасить этот долг... через год. Отчаявшиеся люди несут в подобного рода структуры последние деньги — и верят, что «будет не как в МММ».

Им просто некуда деваться, так как государство озабочено торможением роста ВВП и поддержанием падающей деловой активности, а отнюдь не новой социальной эпидемией и, похоже, рассматривает защиту своих граждан как недопустимое посягательство на права и свободы бизнеса.

С этим либеральным подходом пора прощаться: стоит вспомнить, что в Албании революция, разрушившая социалистическое государство (в стиле Кубы и КНДР), возникла именно из-за финансовых махинаций, принявших при попустительстве властей гомерические масштабы.

С другой стороны, Рузвельт совершенно не стеснялся направлять по объятой социально-экономическим кризисом стране своих комиссаров, которые в принудительном порядке снижали абсурдно завышенные ставки по кредитам населению и смягчали условия их выплат.

Эти уроки стоит, как минимум, учесть — а начать прямо сейчас надо с резкого ужесточения государством условий предоставления кредитов населению с тем, чтобы качественно снизить риск попадания россиян в кредитную кабалу, из которой нет возврата.

В конце концов, одна из обязанностей государства — сделать так, чтобы мы платили за свои ошибки приемлемую цену.

Автор — директор Института проблем глобализации

|

03.02.2014, 13:59

|

|

Пользователь

|

|

Регистрация: 09.08.2011

Сообщений: 66

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

|

03.02.2014, 14:02

|

|

Местный

|

|

Регистрация: 13.08.2011

Сообщений: 162

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Наталья Зубаревич: «Это экономика выживания»

http://slon.ru/economics/natalya_zub...-1005122.xhtml

Андрей Горянов

Российская экономика стагнирует. Государственные обязательства растут, а доходы падают. Главный редактор Slon Андрей Горянов спрашивает у ведущих российских экономистов в специальных выпусках программы «Чай со „Слоном“. Хроники стагнации» о причинах падения и перспективах российской экономики. Гость второго выпуска – известный регионалист, директор региональной программы Независимого института социальной политики Наталья Зубаревич. Именно ей принадлежит теория о четырех Россиях, которые живут совершенно по-разному. Что именно происходит в регионах, чего ждать в Москве, Петербурге, городах-миллионниках и сельской местности, рассказала Наталья Зубаревич.

Оглавление

Срезание доходов бюджета и одновременное повышение социальных обязательств в некоторых регионах уже вызывает шизофрению.

Концепция «Четыре России»: на какой их них больше всего скажется кризис?

Экономика выживания ни к чему не ведет.

Могут ли случиться серьезные протесты при падении экономики?

Способы управления регионами: давать деньги, подвесить на экономический крючок. Единственная возможность – децентрализация.

– Наталья Васильевна, вот министр экономического развития говорит, что никакого экономического развития нет. Это всего лишь стагнация или уже кризис?

– Это действительно уже кризис. Давайте сразу несколько цифр я все-таки назову. Моя специальность – регионы, говорить я буду про ту половину консолидированного бюджета страны, которая относится к регионам. И вот если взять 2013 год, первые семь месяцев, доходы региона минус 20% – это в рублях без учета инфляции, еще докиньте на инфляцию. Это уже страшная черта.

– Подождите, а Путин как раз сказал недавно: «Слава богу, это пока не кризис!»

– А минус 20% дохода от налога на прибыль организации – это как? Вообще-то в кризис, напоминаю, было сокращение налога на прибыль в разы. В некоторых регионах – в 10 раз, но в среднем по России – минус 50%. Нет, конечно, разница между -20% и -50% есть, но извините, это тенденция, однако. Второе. Перенапряженный федеральный бюджет сократил размер трансфертов – то есть безвозмездных перечислений субъектам федерации – ни много ни мало на 15%.

– И при этом федеральный центр одновременно требует выполнения социальных обязательств...

– И все начинает напоминать то, что называется когнитивным диссонансом. А по-простому – шизофрению, потому что у вас все время повышаются обязательства и сильно снижается доходная база. И понятно, что сумма, уменьшившаяся как-то, теперь должна тратиться по-иному. Рассказываю, регионы порубили со страшной силой расходы на ЖКХ. Поэтому (привет всем россиянам) тарифы будут расти со страшной силой, потому что поддержка ЖКХ из бюджетов субъектов федерации грохнулась на треть, а регионы не отдали, вцепившись зубами, инвестиционную составляющую, она называется «расходы на нацэкономику». Там сидят расходы на дорожное хозяйство, на транспорт, на все то, что создает инфраструктуру, в которую потом может прийти инвестор, хотя не только. Белгородская область как тратила 20% бюджета на поддержку сельского хозяйства, так и – гори оно все пламенем, долг растет, все не так; но 20% стоят как скала, потому что сельское хозяйство, это их все. Федерализм там работает со страшной силой.

– Есть регионы, в которых все хотя бы более-менее?

– Есть. Давайте я сначала доскажу, что было с социальными расходами, а потом мы перейдем к тем, у кого хорошо или плохо. Ситуация очень простая – социальные расходы сокращать нельзя. А образование уже составляет 29% всех расходов бюджета всех субъектов федерации. Консолидированный бюджет, то есть муниципалитет плюс региональный, чуть поджал здравоохранение – было 17%, сейчас 15%. Падение такое, небольшое. Уже перестали добавлять даже на инфляцию, на соцзащиту. Так, два процентика докинули, а инфляция годовая, как вы помните, больше 6%. И что будет дальше, я живо представляю, потому что, раз социалку вынуждены сокращать, раз инвестиции нельзя совсем рубить, потому что ну помрешь, у тебя будущих доходов не будет, то с ЖКХ – извините! Без дотаций где-нибудь на Камчатке расходы на ЖКХ будут в 10 раз больше, чем сейчас платит население, они чудовищные по дороговизне. Но это значит полностью ликвидировать предпочтения нашей власти о движении на восток страны. Россияне и так на Восток не двигаются, а как только вы тарифы на ЖКХ поднимете, они побегут оттуда со страшной силой.

Теперь ваш вопрос – в каких регионах плохо, а в каких хорошо. Россия удивительна тем, что все, что я вам рассказываю, это все средняя температура по госпиталю. Различия гигантские – от роста на 20% до падений на 15%. Кто в шоколаде? Вот сейчас я скажу совершенную крамолу – те, кто раньше впустил к себе вовремя крупного иностранного инвестора (и не одного) с крупным проектом по сырьевому комплексу, высокотехнологичными методами добычи и устойчивым ее ростом. Это Сахалин. Называется это запрещенным в российской экономике словом – соглашение о разделе продукции. Вот она утрата национального суверенитета, как ее понимают в Кремле, потому что не ты весь кэш контролируешь.

– Тогда это еще должна быть Ленинградская область, Калужская, Московская…

– Московская – более или менее, там сильного падения нет. Я вам могу назвать место – праздник души, именины сердца – Краснодарский край. Объясню, почему – в Краснодарском крае по итогам этих семи месяцев 2013 года сконцентрировалось 23% всех инвестиций из федерального бюджета. Это наша родина. Один субъект, где проводятся известные всем мероприятия, вот в этот год получает четверть всех инвестиций из федерального бюджета. Вот она – цена больших проектов. Только не забывайте, что цена не только в том, что уже угрохали чертову кучу денег, а в том, что сейчас, когда в экономике сложная ситуация, все равно деньги продолжают концентрироваться не на нужных, а на пафосных проектах.

– Ну, с экономической точки зрения это не так уж и плохо, что инвестиции идут в регион, регион наполняется деньгами...

– Первое, что произошло с деньгами, – это дикий рост денежных доходов населения. Редистрибуция инвестиционных денег в России хорошо известна. Откаты расползаются по этажам элиты вниз, и копейки откатов так или иначе доходят до рядовых пользователей. Второе – динамика промышленного производства и сельского хозяйства сильно как-то не изменилась. Идет только инвестиционный процесс с очень понятным вопросом в конце: ребята, а когда весь этот процесс закончится, как вы эти объекты будете использовать?

– Ответа, конечно, нет.

– Ответа нет. Гостиницы еще как-то можно использовать, если они эти задранные цены приведут наконец-то в соответствие с рынком. А половину объектов зимней Олимпиады придется демонтировать и переносить в другие места. Чтоб я так жил, вы меня уж простите за просторечие, чтоб я был таким богатым, чтоб делать такие вещи!

Очень сложная ситуация, если брать крупными мазками, на Северо-Западе. И плоховато в Сибири.

– А кто плохо живет?

– Очень сложная ситуация, если брать крупными мазками, на Северо-Западе. И плоховато в Сибири. Не выползли из кризиса большинство металлургических регионов. Теперь к ним добавились алюминщики. Если раньше это был чермет – черная металлургия, то сейчас алюминщики. Назревает тяжелейший конфликт на Урале, то есть на севере Свердловской области, у господина Дерипаски. Средняя цена алюминия в мире – хорошо если $1700 за тонну, а себестоимость на СУАЛе, как вы знаете, за две, и это то, что в принципе в кризис не выживает. На Северо-Западе – в принципе плохо в Карелии, и таких регионов насчитывается немало.

– Давайте тогда еще раз повторим концепцию «Четырех Россий» для наших зрителей. В чем различие каждой из четырех Россий? Что это такое?

– Концепция, конечно, упрощает ситуацию, как любая схема. Если совсем грубо, то разделить Россию можно на три части, почти равные по численности друг другу. И внутри этих трех можно выкроить нечто четвертое по неким существенным отличиям. Во-первых, это крупнейшие, крупные центры – я беру границу 500 тысяч человек населения снизу. Это почти треть населения – 31%, при этом около 20% живет в городах-миллионниках, а остальные – в Москве, Санкт-Петербурге. В крупнейших и крупных городах, где модернизационные процессы идут быстрее в силу: а) концентрации денег; б) главное – концентрации образованного населения, более мотивированного, потому что туда стягиваются мигранты, которым что-то надо, они в этой жизни готовы пахать. И все это создает модернизационный бульон, из которого быстрее что-то варится. Эта «Россия-1» внутри абсолютно неоднородна – там есть Болотная, но там есть и Поклонная, на которую не надо даже автобусами свозить, своих бюджетников хватит. Но смысл в том, что в ней уже есть критическая масса. Пока только в Москве и в части городов-миллионников, а в остальных – не критическая, но эта масса есть, которая готова к модернизации, причем к нормальной модернизации.

– А «Россия-2»?

– Это, ну совсем грубо, бывший СССР – индустриальные города, где от завода зависит весь город. Не только моногорода, просто с крупными и средними предприятиями. Или же все они средние плюс-минус. По населению где-то меньше 200 тысяч человек, но больше 40–50 тысяч. И там либо еще сохранилась промышленность, и тогда гендиректор – царь и бог, от него все зависит. Или эта промышленность уже сжалась. Много же заводов позакрывалось, ушло с рынка. И тогда бюджетка царит в этом городе. Этот город – центр обслуживания окружающей сельской местности. И тогда любой бюджетный начальник – царь и бог, а мэр уж как сказал, так все и сделали. Это «Россия-2», которая все еще надеется на государство. Если в основных ключевых вещах разбираться, то даже не столько их размер важен, сколько то, что они считают, что государство должно им помочь.

Теперь «Россия-3». Ее доля чуть больше 1/3. Я к ней отношу практически всю сельскую Россию, хотя это тоже не очень точно. Ближнее Подмосковье, согласитесь, это то еще село. И плюс жители малых городов. Суть этой России в том, что у нее очень мало ресурсов, – и человеческих, и гораздо ниже образовательный уровень. И это экономика выживания прежде всего – не развития, а выживания! Там близкий к нулевому протест, и он возникает, как правило, тогда, когда сталкиваются разные этнические группы, что на бытовом уровне вызывает взрывы. Но пройдет неделя, все всё забудут и дальше вернутся к экономике выживания. Все очень коротко.

«Россия-4» выкраивается из первой, второй и третьей. Потому что формально по размеру Махачкала – в первой, другие столицы Северного Кавказа – между первой и второй, а города Алтая и почти вся периферия – в третьей. Суть в том, что «Россия-4» – это республики Северного Кавказа и юга Сибири, в которых еще продолжается, как правило, расширенное воспроизводство населения, очень сильны многопоколенческие семьи (что остальным уже, в общем, не свойственно), очень сильна клановая поддержка и есть некая ценностная специфика, которая в центро-периферийную модель не ложится. Потому что там села все еще молодые, а населения много. Протест есть везде, включая село, потому что там живая энергетика. В «России-4» идет большой и тяжелейший модернизационный переход от патриархального общества к обществу модерна, а мы уже мучаемся с переходом от индустриального общества с партией власти и фетишизацией лидера с автократией к постмодерну. У нас просто историческое время разное.

– Если мы говорим о кризисе с экономической точки зрения, кого стукнет в первую очередь?

– Кого стукнет? Вторую Россию.

– А насколько сильно?

– Это зависит от отраслевой специализации в первую очередь. Это зависит от состояния бюджета. Самая сложная отраслевая специализация – это черная металлургия, также сейчас сложно в алюминиевой промышленности, плохо в целлюлозной промышленности.

С машиностроением все предельно просто – спрос создается либо населением (а это автопром, и спрос уже пошел вниз), либо он создается бизнесом, который покупает ваше оборудование. В нефтянке роста нет. И доходы не растут, а это означает, например, что уменьшается спрос на трубы большого диаметра и так далее. Поэтому для машиностроения риск есть всегда. Я даже его не рассматриваю.

Но мы-то говорим об отраслях с сильной экспортной составляющей – чермет, цветмет, целлюлозно-бумажная и лесная промышленность – у них сейчас плохо. И получается, что мы видим нарастающие риски для России.

Вы скажете, что все деньги собираются в «России-1». Вот не будет генерить деньги реальный сектор – и вам, москвичам, мало не покажется. Я скажу: да, кризис конца 2008 – начала 2009 года по московскому люду, по офисному планктону ударил сильно, но уже через полгода все пошло в рост, а через 1–1,5 года восстановился уровень зарплат. Городские экономики – диверсифицированные. Их, конечно, удар достает, но они настолько разнообразные, гибкие и живые, что они быстрее переформатируются. Концентрация человеческого капитала и диверсификация видов занятости, простите за умные слова, – это две ноги, на которых твердо стоит городская экономика.

– А к чему может привести ситуация в «России-2»? Это усиление миграции, усиление протестов?

– Протестов. Миграция была всегда. В миграциях есть правило – чем богаче домохозяйство, тем оно мобильней. И поэтому люди из экспортных городов отправляли своих детей учиться. И большинство этих детей назад не возвращалось. А из полудохлых городов тоже отправляли, просто туда, где дома пониже и дым пожиже. Отток миграционный шел все это время, и кризис его только усилит, хотя доходы тут будут ограничителем.

Второе. Протестная составляющая – она будет обязательно. Но я прогнозирую так – она будет там, где власть либо не сможет прогнуть собственника, чтобы он потерпел еще (посмотрим на Дерипаску, мне очень интересен этот сюжет), или же там, где будет раскоординация действий властей и собственника по снятию этого напряжения. Власть решила играть в честную игру, она сказала – безработица будет расти. Вот скоро я выступаю на канале «Москва-24», который в панике будет меня спрашивать: «А в Москве будет расти безработица?»

– Наверное, нет?

– Ответ – будет, и мы знаем, где – в строительном секторе. Но поскольку в этом секторе занято гигантское количество мигрантов, для собственно москвичей эти риски не велики. Если грохнется спрос, может быть, подожмется немножко занятость в торговле, где занят каждый четвертый москвич, – в опте и рознице. Но вообще в этом городе неприлично говорить о безработице. Неприлично, потому что она в Москве очень мала.

Для остальной России безработица, увы, это не призрак капитализма, это тяжелое и очень ожидаемое будущее. Слово «профсоюзы» мы не произносим – у крупного бизнеса профсоюзы или в правом, или в левом кармане. Поэтому настоящих буйных куда-то денут, и будет угрюмое молчание, ворчание, при котором взрыв может вызвать приезд цыган или конфликт на рынке. И бить будут не власть, а зло свое будут вымещать на иных, и этими иными могут быть кто угодно.

– Часто в СМИ говорят о двух разных Россиях – с айфоном и с шансоном...

– Оно есть. Но это наша Родина, сынок. И в ней надо жить. И надо уметь договариваться и айфону, и шансону.

А вы забыли девяностые? Ведь было ровно так же, когда грохнулась промышленность в три раза, зарплаты полетели в три раза...

– Но тогда начали расти крупные города.

– Не сразу. Сначала был длительный аут, года в три. Крупные города погрузились в мусор и во мрак. Вы молоды, вы не помните Москву 1992–1993 годов, я-то ее помню хорошо. Это горы мусора и плохо освещенные улицы. Мы пережили этот период.

Были массовые народные протесты? Да, в общем, нет, поэтому мне кажется, что люди, когда они понимают бессмысленность протеста, то протестуют только в одном случае – когда на вашей конкретной территории проживания происходит что-то уже настолько несправедливое, настолько мерзкое, что это уже терпеть нельзя. В остальных случаях будут приспосабливаться. Уезжать на строительство, добычу нефти и газа, дети учатся зацепляться в крупных городах, охранники, секретарши. Вы посмотрите, кто в московских офисах сидит! Это «Россия-2» сидит. Это не сельские жители, а жители средних городов в радиусе чуть ли не 500 км от Москвы. Так что варианты адаптации есть – севера, тайга, грибы, ягоды, все в теневом секторе отстроено, рыба браконьерская.

– То, о чем вы говорите, это какой-то низкий уровень... развития...

– Да, это экономика выживания. А она никогда к быстрому развитию не ведет. Москва собирает все со страны, живя в половине своих расходов на ренту, Питеру дали этой ренты поменьше. Рента заканчивается. Москва пытается к этому адаптироваться.

– Сколько это еще может продлиться?

– Бесконечно.

Интеграция протестная может идти по этому страшному пути: вот он чужой! Когда власть совершает какой-то совершенно адский шаг, тогда выходят на площадь и захватывают мэрию.

– Может ли это привести к каким-то социальным волнениям и протестам?

– Нет. Это нулевой протестный потенциал. Дезинтегрированное население и очень низкий уровень человеческого капитала: низкий уровень доверия и незначительный уровень бытовой коммуникации без понимания общественных процессов.

Выходят протестовать только в условиях яркого насилия, когда видят чужого. То есть интеграция протестная может идти только по этому страшному пути: вот он чужой! Или еще вариант – когда власть совершает какой-то совершенно адский шаг, только тогда выходят на площадь и захватывают мэрию.

– То есть вам кажется, что даже резкое падение экономики – резкое ухудшение ситуации с безработицей, с бюджетом – не сможет подстегнуть протест?

– Страна очень сильно утратила энергетику, особенно во второй и третьей России, там она очень постаревшая. Россия, которая русская, – имеет очень слабый уровень доверия и уровень социального капитала. Ей очень трудно объединиться. К тому же у первой и второй Россий очень низкие экономические возможности.

Накануне выборов мэров, которые могли сложиться не так, как хотели федеральные власти, изменили пропорцию распределения сборов налога на доходы физлиц (НДФЛ), добавив региональному бюджету и убрав еще больше из муниципалитетов. НДФЛ – главный налог для региональных центров. Федералы как бы говорят: ну вот сиди, дорогой, на крючке трансферта, а если ты хочешь управлять независимо, современно, тебе тут же покажут, кто ты есть и с кем тебе надо координироваться, – не с населением, а с тем, кто будет распределять объем трансфертов.

– Как управлять регионами? Было ведь много концепций, к чему они привели?

– Децентрализация – это главное. Но надо понимать, что экономически она будет очень ограничена, и, конечно, она имеет свои границы. Мы помним, что 55% всех налоговых доходов, которые поступают с территорий в федеральный бюджет, дают всего три субъекта федерации – Ханты-Мансийский автономный округ, Москва и Ямало-Ненецкий автономный округ. Как только вы начинаете децентрализовывать – богатые богатеют, а фонд для перераспределения денег бедным сжимается. Поэтому финансовая децентрализация – это очень непросто. Это абсолютно ручная система перераспределений, это тьма, покрытая мраком, – четверть средств регионам распределяется по формуле, а остальное так, как скажут в Кремле и Белом доме. Регион абсолютно демотивирован зарабатывать, потому что ему будут распределять не так, как он живет и как ему надо, а по итогам того, кто с кем договорится в правильных кабинетах.

– Видите ли вы попытки это изменить?

– Для страны есть три приоритета. Первый – китайцы на востоке – и вот вам саммит и спецфинансирование Курил. Второй – на западе – чтобы не смотрели в Европу – вот вам долгий режим особой зоны. И третий приоритет – там, где стреляют, – возьмите денег и попиарьтесь, что у вас все хорошо. Довольно внятная политика.

– А есть ли в стране места, где децентрализация идет?

– В России принцип «Я – начальник, ты – дурак» присутствует на всех уровнях. Мне казалось, что элита раньше других должна научиться поиску компромиссов. Посмотрим, что будет в Екатеринбурге. Правда, конечно, ресурсов нет. При мне Ройзман сказал губернатору Куйвашеву: «Выборы закончились, давайте пожмем друг другу руки и начнем нормально работать». Блестяще! Человек понимает, что только через систему договоренностей и компромиссов можно управлять. Я верю, что это будет происходить.

– А что в Москве? Вроде бы есть движение.

– Масштабы экономической ренты, на которую она жила, собирая ее со всей страны, уменьшаются. Налог на прибыль упал больше российского, кажется, на 28%. Доходы упали на 2%, расходы – на 3%. Правда, качество финансового управления в столице высокое. Поджали ЖКХ, как и везде в регионах, не наращивали расходы на госуправление и продолжают оптимизировать московские надбавки. Уменьшение столичной ренты в общем ведет к уменьшению социальных привилегий москвичей. Потому что эти деньги, простите, ими не заработаны.

– Но Москве ведь бояться нечего?

– В экономике есть правило – чем более централизовано управление страной, тем быстрее пухнет и растет ее столица. Чем более авторитарен режим, тем больше пухнет его столица. Это концентрация экономических ресурсов и системы принятия решений.

– Этому авторитарному режиму вроде нечего бояться.

– А вы знаете, где та точка, где количество переходит в качество? Мы уже пришли к разбалансировке бюджетов субъектов федерации, суммарный долг больше 25% их собственных доходов. Если вы посмотрите на дефицит госбюджета по этому году, то он – всего лишь 3%. Но если посмотреть внимательнее, то можно увидеть, что Москва, Питер и Сахалин обеспечили весь суммарный профицит бюджета. Больше чем в десятке регионов расходы бюджета больше доходов на 10%. Возможны резкие увольнения. Промышленный спад сильно бьет вторую Россию, и в результате у меня есть ощущение, что когда все движется по трем-четырем направлениям в сторону ухудшения, то где-то что-то должно грохнуться. Но прогнозировать я не стану ничего. Потому что никто не знал в 1987 году, что будет в 1991-м.

|

03.02.2014, 14:04

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Слово и дело Центробанка

http://www.gazeta.ru/column/aleksashenko/5777285.shtml

Директор по макроэкономическим исследованиям Национального исследовательского университета «Высшая школа экономики»

02 декабря 2013, 13:07

Судя по событиям последних недель радикальная смена команды, отвечающей за планирование и реализацию денежной политики, не пошла на пользу Банку России. Не скажу, что мне все нравилось в политике Игнатьева&Co — я считал и считаю, что они бессмысленно и беспощадно подрывали ценовую конкурентоспособность российской промышленности, позволяя рублю укрепляться в то время, как правительство занималось раскручиванием инфляции издержек, регулярно индексируя цены и тарифы естественных монополий. Но Игнатьеву&Со повезло — «на их век» хватило нефтяной подушки безопасности, которая, что теперь стало очевидно, исчерпалась в момент смены Председателя Банка России.

Визуально исчезновение этой «подушки безопасности» можно увидеть на графике.

Россия — страна, постоянно живущая при положительном сальдо текущих операций. Вообще-то ничего страшного в отрицательном сальдо нет, просто страна должна быть способна в этом случае привлекать иностранные кредиты и инвестиции, чтобы выравнивать платежный баланс. Россия, увы, такой страной пока не стала. В результате в новейшей истории были считанные месяцы, когда это сальдо становилось отрицательным, и каждый раз вслед за этим рубль резко дешевел. Правда, объем валютных резервов Банка России тогда был существенно меньше.

В принципе центральные банки могут поддерживать равновесие платежного баланса за счет своих валютных резервов — собственно говоря, в этом и состоит их (резервов) предназначение. Но такая политика допустима на очень ограниченном интервале времени — любые резервы по определению конечны, как правило, во время резких потрясений на внешних рынках. Но даже такая попытка может оказаться бесперспективной.

Вспомните, как осенью 2008-го Банк России пытался удерживать курс рубля от девальвации, продавая десятки миллиардов долларов в месяц на фоне падающих нефтяных цен. Чем это закончилось, хорошо известно.

Успех антиинфляционной политики центрального банка любой страны зависит не только и не столько от того, насколько правильно он управляет имеющимися в его распоряжении механизмами, а от того, насколько внятно он формулирует свои цели, насколько убедительно объясняет логику своих действий, насколько совпадают его слова и дела. Ведь именно на последнем строится то доверие, без которого ни один государственный орган не может рассчитывать на успех.

Года три назад Банк России взял курс на переход к плавающему курсу рубля. Судя по «Основным направлениям денежно-кредитной политики на 2014 год», в следующем году этот переход должен закончиться. Вот что написано в разделе этого документа, посвященном политике валютного курса. «В 2014 году Банк России продолжит осуществлять курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов… Банк России продолжит проводить операции на внутреннем валютном рынке, связанные с пополнением или расходованием средств суверенных фондов.... Также Банк России сохранит за собой право проводить валютные интервенции в рамках решения задач по регулированию уровня ликвидности банковского сектора…не исключает возможности проведения точечных операций на валютном рынке в целях поддержания финансовой стабильности в случае шоковых событий.»

Умри, лучше не скажешь! Все четко и понятно. Но абсолютно не соответствует тому, что происходит в жизни.

В последние полгода (с 30-го мая; Эльвира Набиуллина заняла новый пост 24-го июня) Банк России ежедневно (за исключением всего восьми дней в конце октября) продавал валюту из своих резервов. От $13 до $400 млн в день. В сумме за это время продано $22 млрд. Поскольку никаких комментариев со стороны Банка России, объясняющих цели и задачи таких операций, нет и не было, то приходится перебирать все приведенные выше аргументы, проверяя насколько они могут объяснять сложившуюся ситуацию.

Начнем с конца, с «шоковых событий». Не знаю, как вы, но я ничего шокового в последние полгода ни в российской, ни в мировой экономике не заметил. Так же как не заметил никакой финансовой нестабильности.

Дальше идет «пополнение или расходование средств суверенных фондов» (Резервного и Фонда национального благосостояния). Ну, во-первых, судя по отчетности, вывешенной на сайте Минфина, объем средств этих фондов не меняется с начала года. Во-вторых, ни закон о бюджете на 2013 год, ни какой-либо другой закон не предусматривает расходования средств этих фондов в нынешнем году, а об их пополнении в условиях нехватки средств в бюджете как-то и говорить неприлично.

Последним и самым интересным предположением о причинах продажи валюты Банком России является решение «задач по регулированию уровня ликвидности банковского сектора». В принципе, заслуживает доверия — на протяжении многих лет покупки-продажи иностранной валюты являлись главным инструментом Банка России по управлению ликвидностью (количеством денег в обращении). В последние годы роль этого механизма стала сходить на нет, но, готов согласиться с Банком России, можно предположить такую ситуацию, когда валютные интервенции будут вновь востребованы.

Но, как и с другими гипотезами, эта тоже не подтверждается жизнью. Вот как выглядит изменение ликвидности в силу операций Банка России с начала 2013 года.

Синяя линия – предоставление ликвидности Банком России нарастающим итогом за счет всех операций, кроме операций с валютой; красная — то же, но только за счет операций с валютой; поскольку в силу цикличности налоговых платежей синяя линия сильно волатильна, я добавил скользящую среднюю за месяц (черная линия), которая гораздо отчетливее вырисовывает линию тренда.

Хорошо видно три разных по содержанию периода.

1. Январь-май 2012 года. Банк России покупает валюту, и это является важным фактором в динамике ликвидности.

2. Июнь 2012 – май 2013-го. Банк России воздерживается от крупных валютных интервенций в любую сторону, т.е. рубль фактически находится в режиме свободного плавания.

3. Июнь – ноябрь 2013 года. Банк России активно продает валюту, но при этом все остальные его операции носят противоположный характер, поскольку увеличивают объем ликвидности.

Противоположный характер валютных и прочих операций Банка России по управлению ликвидностью заставляет предположить, что либо в Банке России левая рука (которая с мая выдала, главным образом, с помощью кредитов банкам дополнительной ликвидности примерно на 1,5 триллиона рублей) не ведает, что творит правая (которая за то же время изъяла у банков за счет продажи им валюты примерно половину этих средств), либо что с помощью продаж валюты Банк России решает не задачи управления ликвидностью, а какие-то другие.

Какие? Думаю, догадаться уже несложно. Да-да! Банк России делает прямо противоположное тому, что он декларировал, то есть препятствует «формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов», а именно качественного изменения состояния платежного баланса.

На следующем графике отчетливо видны те же самые три периода денежно-курсовой политики и, самое главное, как и когда Банк России начал реагировать своими валютными интервенциями на начавшееся ослабление рубля.

На первый взгляд, делается это не слишком энергично — подумаешь, каких-то $22 млрд за полгода, всего-то 6% от собственных резервов Банка России (из $525 млрд резервов $175 млрд. принадлежит Минфину, т.е. в распоряжении Банка России имеется примерно $350 млрд). Но, во-первых, все $350 Банк России вряд ли когда согласится потратить. По стандартам МВФ критической величиной валютных резервов является трехмесячный объем импорта товаров и услуг, а нормальной — шестимесячный, в нашем случае $220 млрд. То есть «свободных» для валютных интервенций средств у Банка России примерно $130 млрд.

Во-вторых, как говорится, лиха беда начало! Можно сказать, что ситуация второй половины 2013 года — это еще цветочки, ягодки будут впереди. Дело в том, что сальдо текущих операций (та самая подушка безопасности, о которой я говорил в начале) неоднородно по характеру и состоит из двух компонент. Первая – торговое сальдо, т.е. экспорт товаров за вычетом импорта товаров. Как не сложно догадаться, быстрый рост нефтяных (и иных сырьевых цен) много лет толкал эту составляющую вверх.

Но всему в этой жизни приходит конец: с конца 2010 года нефтяные цены не растут, и торговое сальдо находится примерно на одном уровне.

А вот вторая компонента — сальдо услуг, процентных платежей, дивидендов и зарплаты — устойчиво и быстро растет не в пользу российской экономики. На графике хорошо видно, как две линии почти сошлись в третьем квартале этого года, и нет никаких оснований считать, что в динамике этих трендов что-то существенно изменится в ближайшие месяцы.

И, в-третьих, если правая рука Банка России будет продолжать давать кредиты банкам столь же интенсивно, как это было на протяжении последнего года (а если кредиты не давать, то экономический рост совсем в минус уйдет), то рано или поздно банки смогут сыграть против рубля так же решительно и успешно, как они сделали это осенью 2008-го. К чему все это я так подробно рассказываю? Чтобы читателю были понятны мои аргументы под моими выводами. А они таковы.

Первое. При нынешнем уровне цен на нефть (100-120 долларов/баррель) у российских властей нет никакой подушки безопасности с точки зрения устойчивости платежного баланса. Более того, его структура будет последовательно нарушать равновесие и играть на ослабление рубля.

Второе.

Пока не следует обращать серьезного внимания на слова новых руководителей Банка России о переходе к плавающему курсу рубля в 2015-м году. Нет, этот переход может и случиться — если давление на рубль будет очень сильным. Но сегодня Банк России не готов отпустить рубль, думая, что у него есть возможности сдерживать его ослабление.

Третье, поскольку в части денежно-курсовой политики слова и дела Банка России расходятся, то у меня нет оснований верить другим декларациям руководителей этого органа.

Любой политик должен понимать, что действует не в безвоздушном пространстве. Что результаты его деятельности определяются не только его собственными усилиями, но и зачастую факторами, от него не зависящими. Если считать эти факторы несуществующими, пытаться «ломать ситуацию через колено», то последствия могут оказаться печальными. Еще более печальными они могут оказаться в том случае, когда политики не в состоянии четко сформулировать принципы и цели своей политики, скрывая их отсутствие набором красивых, но бессодержательных фраз.

Мнение автора может не совпадать с позицией редакции

|

03.02.2014, 14:05

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Куда деньги приходят и откуда бегут

http://www.newtimes.ru/articles/detail/74933

№40 (307) от 2 декабря 2013

Ноябрь: США, Европа, Китай и Россия

США

Важнейшим экономическим событием ноября в Америке стала новость о том, что объем добычи нефти в США впервые с 1995 года сравнялся с объемом импорта (см. график). Произошло это благодаря двум факторам: технологическому рывку, позволившему добывать сланцевую нефть, и сознательному поощрению деятельности малых и средних компаний в нефтяном секторе, на долю которых приходится около 40% добываемой в стране нефти.

Уже сегодня Америка перестала наращивать импорт нефти из стран Персидского залива, в два раза сократился импорт из Венесуэлы, в четыре раза — из Нигерии; через пять лет импортная нефть будет приходить только из Мексики и Канады. Это позволяет держать цены на эталонную в США нефть WTI на заметно более низком уровне, чем на привычный европейцам Brent — примерно $95 за баррель против $110 за баррель Brent. Разрыв в ценах сохраняется главным образом благодаря существующему законодательному запрету на экспорт нефти и газа. Американское законодательство запрещает экспорт сырой нефти и природного газа; однако этот запрет не распространяется на экспорт продуктов нефте- и газопереработки. В результате сегодня США стали крупнейшим экспортером нефтепродуктов в мире, вывозя в переработанном виде примерно треть импортированной нефти.

И хотя некоторые компании уже получили разрешение на экспорт газа из США, американская администрация, скорее всего, будет всячески ограничивать этот процесс. Более низкие, чем в Европе, цены на нефть и газ (и, кстати, электроэнергию) создают мощные стимулы для инвестиций в США. Сегодня в стране реализуется 275 проектов с совокупным потреблением газа в объеме 52 млрд куб. м в год. А это новые рабочие места и налоги.

Нажмите, чтобы увеличить картинку

Европа

Европейский центральный банк (ЕЦБ) неожиданно снизил ставку по своим кредитам с 0,75% до 0,5%. Это говорит о том, что ЕЦБ обеспокоен и низкими темпами роста европейской экономики, и укрепившимся евро. В отличие от американской ФРС, главный регулятор Европы ЕЦБ не проводит никаких планомерных действий по наращиванию денежного предложения, которые, как стало очевидно из заявлений нового председателя ФРС Джанетт Йелен, не будут завершены в ближайшие месяцы. В этой ситуации перекос в уровне процентных ставок в пользу евро создавал основу для дальнейшего роста курса европейской валюты, что не поддерживается европейскими политиками. Трудно сказать, сможет ли ЕЦБ остановить укрепление евро, но несомненно, что этот сюжет начинает его беспокоить.

Китай

Прошедший третий Пленум ЦК КПК провозгласил новый этап экономических и социальных преобразований в стране. Новый руководитель Китая Си Цзиньпин заметно укрепил свои политические позиции. Он не только лично возглавлял всю работу по редактированию итогового документа Пленума, но и добился создания «центра управления реформами» под своим руководством.

Главный тезис: ключевую роль в развитии экономики будут играть не постановления партии, а рыночные силы. С этим связаны и решения о постепенной либерализации ставок по депозитам, и заявления о превращении китайского юаня в свободно конвертируемую валюту, и грозные окрики чиновникам — о недопустимости государственного вмешательства в ценообразование.

Но победа товарища Си не была безоговорочной: госпредприятия названы важнейшим элементом экономики, и их реформы пойдут медленно; не прозвучал и ожидавшийся тезис о выходе государства из нестратегических секторов (например, гостиничного бизнеса и недвижимости). Не принято решение и о переходе к частной собственности на землю в деревне: земля по-прежнему будет оставаться в коллективной собственности, хотя крестьяне получат право закладывать свои доли. Пожалуй, самая крупная неудача товарища Си — сохранение системы регистрации (хукоу), которая существенно жестче, чем советская прописка, поскольку запрещает выходцам из деревни покупать недвижимость, автомобили, получать услуги государственных систем образования и здравоохранения. Понятно, что таким образом китайские власти, с одной стороны, ограничивают нагрузку на бюджет, с другой — заставляют людей откладывать средства на депозиты и тем самым поддерживать банковскую систему. До недавнего времени государство определяло жесткие коридоры для кредитных и депозитных ставок китайских банков. Что давало банкам практически гарантированные заработки (ставка по депозитам в начале этого года не могла превышать 3,25%, а ставка кредита не могла быть ниже 6,25%), но одновременно тормозило развитие конкуренции в банковском секторе.

Конечно, решения Пленума ЦК КПК никак не скажутся на экономической динамике в ближайшие месяцы, но они четко обрисовывают стратегическую линию институциональных реформ в китайской экономике: поддержание высоких темпов ее роста и резкое повышение уровня жизни, а значит, и платежеспособного спроса населения.

„

Россия: на каждый 1% роста ВВП в 2014 г. нужен 2%-й рост в инвестициях в 2013 г.

”

Россия

Хороших экономических новостей в нашей стране, увы, не было. Темпы роста ВВП продолжили снижение, опустившись до 1,2% годовых в третьем квартале. Промышленность стагнирует, инвестиции продолжают снижаться. Конечно, необъяснимый скачок темпов роста в сельском хозяйстве в октябре (26% годовых) может арифметически поднять годовые темпы роста ВВП до 1,5%, но качественно экономическая картина от этого не изменится. Ключевая причина замедления экономики очевидна всем: неблагоприятный инвестиционный климат и отсутствие защиты прав собственности. Если на вопрос о будущем курса рубля можно смело отвечать — «смотрите на цены на нефть», то на вопрос о будущих темпах роста можно также смело отвечать — «смотрите на темпы роста инвестиций» (см. график ниже). По нашим оценкам, на каждый 1% роста ВВП в следующем году России нужен 2%-й рост в инвестициях в этом году. Только вот российский капитал предпочитает бежать за границу — по итогам года не менее $60 млрд утекут из России.

Власти уже не могут не замечать ухудшения экономического положения дел в стране. Свидетельством тому стало фактическое нарушение нового бюджетного правила, с помпой объявленного год назад — «сверхплановые» нефтяные доходы в этом году вместо Резервного фонда будут направлены на финансирование текущих расходов. Уже очевидно, что бюджетная ситуация не улучшится и в будущем году. Лишь включение в проект бюджета-2014 явно иллюзорных доходов, в реалистичности которых сомневается даже Счетная палата, конфискация у будущих пенсионеров 240 млрд рублей пенсионных накоплений (которые с учетом 5%-й доходности за 20 лет могли бы превратиться в 540 млрд рублей), сокращение инвестиционных вложений и расходов на человеческий капитал в бюджетах всех уровней, — все это и позволяет ограничить дефицит бюджета волюнтаристски определенной величиной 0,6%.

Нажмите, чтобы увеличить картинку

Несветлое будущее

Не прибавил особого оптимизма и долгосрочный (до 2030 года) прогноз Минэкономразвития. Во-первых, министерство считает, что долгосрочные темпы роста российской экономики будут составлять всего 2,5%, что ниже, чем средние темпы роста мировой экономики. Так что обо всяких там «догнать и перегнать» (при Хрущеве — США, при Путине — Португалию) отныне вспоминать как-то неприлично. Во-вторых, базовым сценарием развития экономики становится не инновационный, который был таковым еще весной этого года и который предполагает постепенную диверсификацию экономики и уход от сырьевой зависимости, а инерционный. Фактически власть тем самым признает провал своих надежд на модернизацию, на появление каких-либо инновационных очагов роста. В-третьих, даже этот прогноз, на мой взгляд, является супероптимистичным, так как средние 2,5% роста получаются из сочетания резко возрастающих (по сравнению с текущими) темпов роста в 2014–2017 гг. и затухающих темпов после 2018 года. И последнее. Прогноз Минэкономразвития опирается на сценарий хотя и не стремительно, но монотонно растущих нефтяных цен, которые достигают $164 за баррель к концу прогнозного периода. А если дисконтировать этот «оптимизм» на распространение сланцевой революции за пределы США, на реализацию планов развития нефтяной индустрии Ирака и на нормализацию ситуации вокруг Ирана и «открытие» его нефтегазового сектора, то…

Нажмите, чтобы увеличить картинку

Под грифом «секретно»

Когда в марте Владимир Путин объявил о том, что новым председателем Банка России станет Эльвира Набиуллина, реакция автора была двойственной: с одной стороны, у нового главного банкира страны богатый опыт работы в Минэкономике, с другой — никакого в сфере, за которую отвечает Центральный банк. Прошло 250 дней. Результат? На троечку.

Нет, речи о каких-то грандиозных провалах или стратегических ошибках не идет. Но, давайте признаем, пока и жизнь не ставит перед Эльвирой Набиуллиной сложных задач. А те несложные, с которыми она сталкивается, пока решаются не самым лучшим образом. В ноябре примерами этого стали отзыв лицензии у Мастер-Банка и скандал на фондовом рынке, связанный с котировками банка «Тиньков — Кредитные системы» и компании «Мечел». Вопрос не в профессионализме: в конце концов, за ситуацию с Мастер-Банком в гораздо большей степени отвечает бывший глава ЦБ Сергей Игнатьев, а о бесконечных возможностях для инсайда на российском фондовом рынке не говорит только ленивый. Значительно серьезнее — публичная сторона и того и другого скандала.

В современном мире доверие общества к центральным банкам опирается в значительной мере на то, насколько доходчиво, понятно и убедительно они доносят до людей свою позицию и оценки. А во всех трех перечисленных ситуациях ни Эльвира Набиуллина, ни ее заместители не посчитали нужным поговорить с обществом. Более того, в ситуации с «Мечелом» Банк России своими публичными действиями (прекращением приема ценных бумаг компании в обеспечение своих кредитов и отказом от этого решения через день) еще больше раскачивал лодку и расширял возможности для инсайдеров.

У Эльвиры Набиуллиной большой опыт работы с Владимиром Путиным. И безусловно, она только его считает своим начальником и, по всей видимости, только ему считает правильным объяснять свои действия и решения. Для современной России — это правило выживания чиновника. Но для современного мира такое поведение руководителя Центрального банка создает кризис доверия. А если нет доверия, то капитал бежит из страны, а экономический рост останавливается.

фотография: Владимир Смирнов/ИТАР-ТАСС

|

03.02.2014, 14:07

|

|

Местный

|

|

Регистрация: 03.12.2013

Сообщений: 153

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Время хороших решений прошло

http://www.gazeta.ru/comments/column.../5779857.shtml

Директор Института стратегического анализа ФБК

03 декабря 2013, 08:34

В реализации экономической политики в России наступил период, когда все чаще придется делать выбор между плохими решениями и очень плохими, выбирать то самое «меньшее зло».

Примером «меньшего зла» можно назвать и ситуацию с Мастер-банком. Выбор для регулятора ведь был простой: или не предпринимать решительных действий, по-прежнему пытаясь оздоровить банк через предусмотренные на то процедуры, или отозвать лицензию, обанкротив банк. Безусловно, второй путь необходим, если мы не хотим накопления гораздо больших неприятностей во всей финансовой системе. И это было единственно правильное решение. Но также верно и то, что отзыв лицензии у Мастер-банка вносит свой вклад в повышение неопределенности экономической ситуации, что само по себе очень мощно дестимулирует производственную активность.

Негативно такие ситуации сказываются и на потребительской активности, так как граждане в очередной раз могут убедиться, что деньги могут и пропасть. Значит, резонно думают они, лучше посидеть «в деньгах» или в крайнем случае отнести их в какой-нибудь госбанк.

В результате ситуация в экономике по-прежнему не радует. И те оценочные данные по росту ВВП за октябрь 2013 года (плюс 1,8% в годовом выражении), которые выдало Минэкономразвития России, не стоит переоценивать.

Забавно, что некоторым показался за этими данными чуть ли не разворот в экономической динамике. Разочарую: это просто сказался «выдающийся» результат по сельскому хозяйству, производство продукции в котором в октябре 2013 года оказалось на 26,3% (!) выше, чем в октябре 2012 года. Этот результат перебил и плохие октябрьские результаты этого года в промышленности (минус 0,1% в годовом выражении по сравнению с плюс 0,3%, зафиксированным в сентябре), строительстве (минус 3,6%, а в сентябре было минус 2,9% соответственно), инвестициях в основной капитал (минус 1,9% по сравнению с минус 1,6%). Что такое случилось в октябре нынешнего года в сельском хозяйстве? Да просто сказался так называемый эффект базы: прошлогодний октябрь был провальным (минус 14,7%), на фоне чего более высокий урожай этого года улучшил, разумеется, статистику. Однако не будем сбрасывать со счетов и по-прежнему существующие риски статистического приукрашивания ситуации.

Мне уже приходилось писать на эту тему. Я обратил внимание на то, что майский (2013 года) показатель по строительству — плюс 1,7% по сравнению с маем 2012 года — никак не корреспондировался с одним важным показателем-индикатором — выпуском «раствора строительного», который сократился в том же мае 2013 года почти на 18%. Не скажу, что я сильно удивился, но факт есть факт: вот уже как несколько месяцев Росстат не приводит в своих месячных сводках данные по тому, что у нас происходит с «раствором строительным», такая позиция из номенклатуры важнейших видов продукции оказалась исключена. Таким образом, внимательно смотреть за тем, что нам дает официальная статистика, безусловно, необходимо.

Проблема для тех, кто вершит экономическую политику, в том, что цифры, даже если они верны, надо еще правильно интерпретировать, не выдавая желаемое за действительное. Именно это является также залогом того, что, выбирая между «плохим» решением и «очень плохим», можно будет принять решение правильное.

Если посмотреть на последние экономические решения, насколько правильным был выбор? Вот, к примеру, приняли решение заморозить тарифы естественных монополий. А ведь это тоже был выбор «из двух зол»: умеренная индексация или заморозка. За долгие годы мы так и не выстроили систему эффективного регулирования тарифов естественных монополий. Российская экономика — это по-прежнему экономика с недостаточным уровнем конкуренции. А вот если бы было наоборот, то регулирование таких тарифов можно и нужно было основывать преимущественно не на директивном механизме, а основываясь на применении норм антимонопольного права. То есть если монополист злоупотребил своим положением, задрал необоснованно вверх тарифы, то ему придется заплатить такие штрафы, что мало не покажется. И это было бы лучшим механизмом регулирования тарифов естественных монополий.

Но этого не произошло. В результате, когда припекло, что называется, выбрали не «меньшее», а «большее» зло — заморозку тарифов. Такая акция может привести к еще большему сворачиванию деловой активности в результате падения инвестиций в основной капитал со стороны естественных монополий, а потом к скачкообразному росту цен и тарифов, когда начнется разморозка.

Еще пример — решения по пенсионной реформе конфискационного типа, означающие фактический отказ от накопительного компонента в пенсионном обеспечении. Данные решения — это гораздо большее зло, потому что неопределенность экономической ситуации резко возрастает, пенсионные накопления перестают рассматриваться в качестве важнейшего источника для долгосрочных инвестиций. Меньшим злом сегодня было бы не завуалированное, а честное решение о повышении пенсионного возраста, совершенствование той системы, которую пытались строить с начала 2000-х годов.

Почему в пенсионном реформировании мы тоже дошли до ситуации, когда пришлось выбирать между плохим и очень плохим? Потому что не стали развивать пенсионную реформу начала 2000-х годов на изначально заложенных в нее принципах. Символичный в этом направлении шаг — это когда девять лет назад выкинули из пенсионного накопительного компонента граждан старше 1967 года рождения. Потому что переоценили работоспособность страховых механизмов в системе пенсионного обеспечения. Потому что в угаре популизма решений первой волны мирового экономического кризиса в 2008–2009 годы необоснованно резко увеличили обязательства государственного пенсионного обеспечения и т.п.

Примеры сегодняшнего дня, когда властям пришлось делать выбор между не очень хорошими и откровенно плохими решениями, можно продолжать. Пока ясно одно: даже правильный выбор в пользу «меньшего зла» сделать непросто. Во всяком случае, в большинстве своем чаще получается с точностью до наоборот.

В сентябре 2013 года премьер Дмитрий Медведев опубликовал свою статью «Время простых решений прошло». Посмею поправить председателя правительства: прошло время не простых, а хороших решений. А это гораздо более неприятная ситуация. Хороших решений, улучшающих ситуацию уже в краткосрочной перспективе, не осталось. Когда все больше приходится выбирать между плохим и очень плохим — это явный признак того, что что-то не так. Не говоря уже о том, что это в принципе недостойный выбор.

Российская экономика сегодня напоминает больного с неблагоприятным прогнозом гангрена. Его, конечно, можно спасти, но нужна ампутация. И это меньшее зло. Но, честно говоря, квалификация врачей, похоже, не оставляет несчастному шансов.

Мнение автора может не совпадать с позицией редакции

|

03.02.2014, 14:09

|

|

Новичок

|

|

Регистрация: 04.12.2013

Сообщений: 2

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

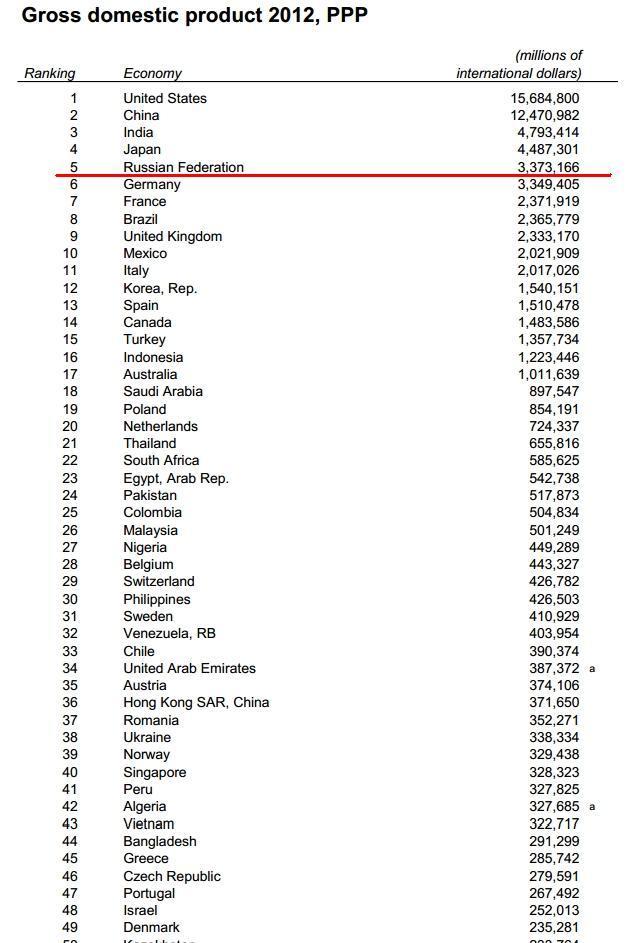

Первоисточник: http://databank.worldbank.org/data/download/GDP_PPP.pdf

Собственно и добавить нечего, да и не за чем. Пятая экономика мира. Первая в Европе. Россия.

|

03.02.2014, 14:10

|

|

Новичок

|

|

Регистрация: 04.12.2013

Сообщений: 2

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

|

03.02.2014, 14:11

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Три веселые цифры

http://www.gazeta.ru/column/aleksashenko/5803753.shtml

Директор по макроэкономическим исследованиям Национального исследовательского университета «Высшая школа экономики»

16 декабря 2013, 09:39

И все-таки мастерство не пропьешь! В чем лишний раз убеждает сводка Росстата об экономической динамике по итогам трех кварталов текущего года. Новостей три — хорошая, очень хорошая и невероятно хорошая.

Хорошая состоит в том, что российская экономика не находится в состоянии рецессии. Еще вчера данные на сайте Росстата говорили о том, что и в первом, и во втором кварталах текущего года российская экономика снижалась со скоростью 1% годовых, но вот, под конец года, сделаны небольшие усилия, и — следите за цифрами — в первом квартале, оказывается, был рост.

Мои коллеги, которые лучше меня разбираются в статистическом инструментарии, давно говорили, что сезонное сглаживание у Росстата хромает и что данные за первый квартал были перекошены.

Наше статистическое ведомство исправило этот недочет (что, конечно, хорошо), но сделало это так тихо и незаметно, что невольно закрадывается подозрение: чье-то внимание к ошибке в первом квартале уже было привлечено ранее и, откажись Росстат исправить ее, методологическая ошибка могла бы превратиться в ошибку политическую. А сам Росстат — повторить печальную судьбу РИА «Новости».

Новость очень хорошая — в третьем квартале российская экономика продемонстрировала рост, который, по оценке Росстата, составляет 1% годовых. Не бог весть сколько, но все-таки не падение. Не то чтобы этому факту стоит сильно радоваться, все-таки 1-процентный рост — это заметно ниже, чем у мировой экономики в целом, а также медленнее, чем в США, Великобритании, Казахстане, не говоря уже о Китае. Но зато быстрее, чем в еврозоне или Бразилии.

Важно и другое: продемонстрируй российская экономика снижение второй месяц подряд, снова бы начались разговоры о рецессии, а так можно гордо повторять: «Низкие темпы роста, но не спад, не спад!»

Новость невероятно хорошая — и здесь уже речь пойдет о мастерстве российских статистиков, которые должны были найти источники роста экономики, в которой снижаются объемы добычи полезных ископаемых, производства электроэнергии и строительства; в которой перестала расти оптовая торговля (то есть посреднические операции, которые всегда растут быстрее сферы материального производства); в которой минимальный рост транспорта обеспечил рост прокачки углеводородов по трубе, а все остальные виды транспорта работают меньше, чем год назад. И они (статистики) не подкачали.

Выяснилось, что весь рост российской экономики в этом году обеспечивают три сектора — финансовая деятельность, операции с недвижимостью и здравоохранение.

Ну в рост здравоохранения на 4,5% к прошлому году я еще могу поверить: по указу президента там повышаются зарплаты; были выделены огромные деньги на закупку нужной и ненужной медицинской техники (вспомните историю с томографами).

С гораздо большим трудом я могу поверить в рост операций с недвижимостью (5% к прошлому году): рынок растет вяло, арендные ставки не сильно опережают инфляцию.

Но вот во что совсем не могу поверить, так это в бурный (12% к прошлому году) рост финансового сектора. Потому что в нем львиную долю занимает банковский сектор, внутри которого треть прибыли приходится на Сбербанк. А она, прибыль Сбербанка, по сравнению с тремя кварталами прошлого года выросла на микроскопические 6,3%. То есть ровно на инфляцию, которую Росстат должен учитывать при исчислении темпов роста.

Теперь я уверен: в конце года российскую экономику ожидает резкое ускорение, источником которого станут банкротство Мастер-банка и других и выплаты их вкладчикам.

Мнение автора может не совпадать с позицией редакции

|

|

|

|

Здесь присутствуют: 1 (пользователей: 0 , гостей: 1)

|

|

|

Ваши права в разделе

Ваши права в разделе

|

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

HTML код Выкл.

|

|

|

Текущее время: 16:59. Часовой пояс GMT +4.

|

Линейный вид

Линейный вид