|

|

30.09.2015, 13:02

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Доллар за 100 рублей: что еще можно сделать для спасения экономики

Доллар за 100 рублей: что еще можно сделать для спасения экономики

http://daily.rbc.ru/opinions/economi...e596c848d1f91d

12.12.2014, 16:11

Вчера Банк России повысил ключевую процентную ставку до 10,5%. Но все, что можно сказать об этом решении: слишком мало, слишком поздно. Сегодня ЦБ сталкивается едва ли не с самым тяжелым и сложным вызовом за все постсоветское время. Каковы возможные выходы?

Даже в кризис 1998 года экономические решения было в какой-то мере принимать легче. Ситуация была понятнее, причины кризиса прежде всего лежали на стороне российских властей, а экономике и гражданам предстояло заплатить огромную, но предсказуемую цену. Cтавка была на то, что после краткосрочного шока и экономика, и население вздохнут свободно – что и случилось.

Кризис 2008-го на фоне сегодняшних событий тоже выглядит умеренным. Падение нефтяных цен было более резким и глубоким, но уже в начале декабря страны – производители нефти решили сократить добычу, и весной 2009-го начался рост цен. Отток средств населения с рублевых депозитов был столь же мощным, как и в 1998-м, но основная масса денег населения оставалась в банках, только в валюте. А весной 2009-го, когда девальвация остановилась, а банки дружно подняли ставки по рублевым депозитам, население резко нарастило эти депозиты. Да, банки пришли к кризису с огромной дырой в балансе, но благодаря ЦБ, который дал банкам возможность заработать на девальвации, и огромным вливаниям средств в капиталы банков (банковская система в тот кризис получила в разных формах около 4% ВВП) система устояла. Падение доходов бюджетной системы, связанное и с падением нефтяных цен, и с 10%-ным падением ВВП с середины 2008-го до конца первого квартала 2009-го, было щедро и вовремя компенсировано вливаниями из Резервного фонда.

Нынешний кризис гораздо серьезнее и потребует от российских властей неочевидных и нетривиальных решений.

Почему нефть не вырастет

Для начала – о спекулянтах или, вернее, о рыночных игроках. Они действительно временами играют ключевую роль в движении валют. Но и в октябре, и уж тем более сегодня, курс рубля определяется почти исключительно фундаментальными факторами.

Нефтяные цены упали на 40% – с $115 за баррель до $65 – всего за четыре месяца, что стало неожиданностью для многих. В 1998–1999 годах удар по экономике Саудовской Аравии, ключевого игрока на нефтяном рынке, был настолько силен, что с тех пор эта страна придерживалась позиции «цены важнее объемов». Именно Саудовская Аравия брала на себя основное бремя снижения производства в 2001 и 2008 годах. Но сегодня она, накопив огромные валютные и бюджетные резервы, предлагает разделить это бремя между всеми производителями нефти в мире, в том числе Россией и США. И если с Россией еще можно договориться, то картельные соглашения с Америкой невозможны.

Поэтому сделана ставка на снижение цен, чтобы вытеснить с рынка производителей нефти с самой высокой себестоимостью. Рыночные механизмы, безусловно, сработают, но на это понадобится время. И все это время нефтяные цены будут находиться под давлением, т.е. ожидать их восстановления не стоит. И даже когда часть производителей уйдет с рынка, цены вряд ли быстро вернутся на уровень более $100 – ведь такой уровень вновь станет привлекательным для ушедших.

В 2013 году средняя цена на российскую экспортную нефть составила чуть менее $108/барр. Нефтегазовый экспорт (нефть, нефтепродукты и газ, цены на который привязаны примерно с 6-месячным лагом к нефтяным) при этом составил $350 млрд. Если средняя цена на нефть составит $65, это равносильно снижению стоимостных объемов российского нефтегазового экспорта примерно на $135 млрд в годовом выражении (или $170 за пять кварталов до конца 2015 года). Чтобы платежный баланс оставался в зоне устойчивости – для этого сальдо текущих операций должно превышать 1% ВВП, $4–5 млрд в квартал, – российская экономика должна сократить импорт товаров и услуг на эту же величину. В 2013 году импорт товаров и услуг составил $470 млрд, т.е. сокращение должно составить чуть менее 30%. Много, но не невозможно: в первом полугодии 2009-го сокращение импорта по сравнению с первым полугодием 2008-го составило 30%.

Санкции и долг

Но есть и другой фактор – финансовые санкции Запада. Они работают, и их действие оказалось гораздо сильнее, чем думалось вначале. Формально санкции введены против ограниченного круга российских банков и компаний, но на деле практически никто из российских заемщиков сегодня не может привлечь капитал на внешних рынках. Ни долговой, ни акционерный. Более того, в последние пару недель многие западные инвесторы начали активно сбрасывать российские облигации, обнуляя свои риски.

По оценкам Банка России, до конца 2015 года предстоит погасить около $200 млрд внешнего корпоративного долга. Допустим, половина его является «дружеским» и может быть без проблем пролонгирована или погашена без использования денежных средств (как было в третьем квартале). Но все равно остается около $100 млрд, которые нужно будет погасить, а для этого купить валюту (оставим в стороне гипотезу о массовом дефолте) на внутреннем рынке, отобрав ее у импортеров. Способ же «отбора» пока один – повышать цену доллара до тех пор, пока она не станет для импортеров запретительной.

Минус 300 миллиардов

Но и это не все. Не стоит забывать про отток капитала – это и долларизация депозитов в банках, и доллары под подушкой, и покупка активов (включая недвижимость) за рубежом, и просто размещение средств в западных банках. Взяв среднюю оценку последних некризисных кварталов, $10 млрд в квартал, получаем $50 млрд до конца 2015 года. Итого для выравнивания платежного баланса – при средней цене нефти $65 за баррель – экономике нужно сократить импорт за пять кварталов на более чем $320 млрд, или примерно вдвое. Не только о турпоездках за рубеж, но и о зарубежных лекарствах, автомобилях, не говоря уже об оборудовании, придется забыть.

Чтобы сделать импорт настолько запретительным, курс доллара к середине следующего года должен вырасти рублей до 80, а концу 2015 года – возможно, и до 100. Для справки: в первом полугодии 1999 года импорт сократился на 43% по сравнению с первым полугодием 1998-го.

Впрочем, для выравнивания платежного баланса есть и еще один инструмент – продажи валюты Банком России, то есть те самые валютные интервенции, от которых ЦБ только что отказался. Думаю, многие заемщики могли бы успокоиться и не покупать валюту сегодня, если бы Банк России дал им обещание продавать валюту для погашения долгов в течение ближайших 4–5 кварталов. Конечно, по рыночному курсу в день продажи.

Никаких инвестиций

Стоит упомянуть и более фундаментальный фактор – торможение российской экономики, которое началось в конце 2011 года ввиду падения инвестиционной активности. А это падение стало следствием недоверия бизнеса к российским властям и к их экономической политике, незащищенности прав собственности, отсутствия независимого суда и верховенства права. Здесь ничего в лучшую сторону не изменилось, то есть «фоновое» сокращение инвестиций продолжится.

В 2013 году рост инвестиций составил 0%, в текущем году они сокращаются примерно на 3%. Даже если в 2015–2016 годах этот показатель не снизится дальше, то устойчивого роста российской экономики ожидать не следует. (Возможно, в следующем году поставки по гособоронзаказу вырастут еще на 20–30%, удержав ВВП от глубокого падения, но с точки зрения экономического развития эти расходы государства бессмысленны, у них нет мультиплицирующего эффекта).

Вспомним и о сокращении импорта. Если предположить, что оно раскладывается между потреблением и инвестициями примерно поровну, то сокращение инвестиционного импорта на $150 млрд в ближайшие пять кварталов будет означать снижение инвестиций в экономике только за счет этого фактора примерно на 10% ВВП, т.е. на 8% в год. Этого достаточно, чтобы забыть о росте и в 2015-м и, скорее всего, в 2016-м.

Какие варианты действий есть у российских властей?

1. С ценами на нефть ничего поделать не удастся. Теоретически Россия могла бы взять на себя все сокращение экспорта нефти, необходимое для выравнивания спроса и предложения на мировом рынке, но для этого пришлось бы урезать этот экспорт процентов на 30.

2. Отказ от рыночных механизмов – рыночного курсообразования и свободы цен. Вариант известный, много раз применявшийся на практике другими странами. Хорошо работает в краткосрочной перспективе, но абсолютно разрушителен для любой экономики, если смотреть за горизонт ближайшего года.

3. Отказ от государственно-монополистического капитализма, движение в сторону политической и экономической конкуренции, независимого суда. Единственный сценарий, который может выправить движение российской экономики, но неприемлемый для руководства страны, поскольку в очень короткой перспективе лишает его монополии на власть.

4. Отмена санкций – вариант пока еще реалистичный. Но для этого нужно очень быстро обеспечить возвращение в Россию всех отпускников и прочих «вежливых людей» вместе с их оружием и предпринять максимальные усилия, чтобы передать всю полноту власти в Донбассе киевскому правительству. Думаю, понимание необходимости этого у определенной части кремлевского сообщества существует, но пока вряд ли это считается единственно верной стратегией.

5. Процентная ставка тоже может сыграть свою роль. Только для этого ЦБ не должен повышать ее вдогонку ситуации, «снижая инфляционное давление». Сегодня инфляция не является основной угрозой для денежных властей. Реальная угроза – это недоверие россиян к рублю, которое проявляется в покупке долларов, гречки и всего остального, что сохраняет стоимость. 10%-ю ставку по рублевым депозитам для населения не назовешь привлекательной; и странно думать, что стоимость кредита Банка России на уровне 10% годовых снизит привлекательность вложений в доллар, дорожающий на 10–15% в месяц.

Если бы ЦБ на короткое время установил ключевую ставку на уровне, скажем, 100% годовых, это было бы действенным сигналом для всех экономических субъектов. Возможно, после этого и банки резко подняли бы рублевые депозитные ставки (при условии, что Банк России выдержал бы свое соотношение между кредитными и депозитными ставками), и покупки доллара впрок прекратились бы, и экспортеры бы начали активно продавать валюту. А после этого можно было бы и ставку понизить, чтобы всерьез бороться с инфляцией. Понятно, что всех проблем российской экономики это не решило бы, но нормализовать ситуацию на валютном рынке было бы возможно.

Какой вариант выберут российские власти? Боюсь, наихудший – ничегонеделание да поиск врагов, на которых можно возложить ответственность за происходящее. Чтобы предпринять что-то действенное, нужны сильная политическая воля, последовательность и вера в рыночные силы.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

|

30.09.2015, 13:06

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Девальвация-2014: что происходит с рублем и когда это закончится?

http://daily.rbc.ru/opinions/economi...b20f24ada8f16e

11.11.2014, 19:05

Больше всего нынешняя ситуация на валютном рынке напоминает явление под названием «идеальный шторм». Это сочетание действия нескольких факторов в один момент времени. Каждый из них имеет свою логику и потенциал воздействия на российскую экономику, но ни один сам по себе не мог бы вызвать такую бурю. А вот их сочетание смогло.

Что было?

Первым и самым важным из этих факторов стало проедание нефтяной «подушки безопасности», что четко проявилось еще в 2013 году, и связанный с этим переход российского рубля в фазу перманентного ослабления.

Россия – страна, постоянно живущая при положительном сальдо текущих операций платежного баланса. В новейшей истории нашей страны были считанные месяцы, когда это сальдо становилось отрицательным, и каждый раз это приводило к ослаблению рубля. Уже во втором квартале 2013 года сальдо текущих операций российского платежного баланса практически обнулилось (График 1), вслед за чем началось быстрое падение курса рубля, на которое многие обратили внимание.

Но на самом деле ослабление рубля началось на два года раньше – с августа 2011 года. На графике 2 хорошо видна точка перегиба в динамике курса. Если бы после этого не возникли иные обстоятельства, влияющие на курсовую динамику рубля, то, по моей оценке, рубль бы был обречен девальвироваться со скоростью 10-15% в год. Такая девальвация позволяла бы сокращать спрос на импорт товаров и услуг и сохранять устойчивость платежного баланса. Альтернативой этому (сдерживающим фактором) могли стать либо устойчивый приток иностранных инвестиций, либо ва-лютные интервенции Банка России. Но жизнь распорядилась по-другому: с весны текущего года в действие вступили другие факторы.

Сначала российские власти провели «крымскую операцию», которая привела к резкому росту оттока капитала из страны, что неизбежно означает рост спроса на валюту. В результате вместо притока иностранного капитала платежный баланс ощутил отток капитала российского.

Политические события продолжили развиваться, Россия стала активным участником событий на Востоке Украины, и страны Запада ввели экономические санкции, в том числе запрет на привлечение средств на рынке капитала, в отношении российских государственных банков и компаний. Хотя под действие санкций попало ограниченное число банков и компаний, сегодня практически весь российский корпоративный сектор не может ни кредит привлечь на внешнем рынке, ни свои акции продать; а гасить долги (до конца следующего года – около $100 млрд) надо. Это стало резко увеличивать спрос на валюту: никому не хочется объявлять дефолт, а все понимают, что вряд ли в ближайшие месяцы политические отношения с Западом существенно улучшатся. То есть лучше запасаться долларами (евро) сегодня, чем покупать их по более высокой цене через полгода.

Что есть?

Но это было еще не все. С середины этого года достаточно быстро пошли вниз цены на нефть – за три месяца «черное золото» подешевело более чем на 20%. А российский рубль – это валюта, зависимая от нефтяных цен, в чем россияне могли неоднократно убедиться за последние тридцать лет. Нефть и нефтепродукты составляют половину российского экспорта (с газом, цены на который привязаны к нефтяным, – две трети). Снижение нефтяных цен началось в августе, но на поступлении экспортной выручки оно отразилось только в октябре - количество валюты на рынке стало заметно меньше, чем обычно. А вот спрос на нее (в силу сезонного фактора – закупка импортерами новогоднего ассортимента) не успел сократиться.

20% падение нефтяных цен с точки зрения платежного баланса означает потерю экспортных поступлений в объеме примерно $5 млрд в месяц. Если добавить к этому спрос корпоративного сектора на валюту для погашения внешнего долга (порядка $7 млрд в месяц), то станет понятно, что к октябрю сложились все объективные условия для очередной волны падения курса рубля.

К чисто экономическим факторам, однако, следует добавить еще и психологический момент, действие которого временами перевешивает любые экономические силы. Он связан с общей неопределенностью перспектив экономического развития в условиях политического противостояния со странами Запада. Существенная часть общества и бизнеса либо перестала понимать, что будет в стране через месяц, через полгода, через год, либо решила переждать «смутные времена» в тихой гавани, в роли которой выступила иностранная валюта.

Сложившаяся ситуация явно создала серьезный дискомфорт для Центрального банка, действия которого в октябре сильно поспособствовали масштабному падению курса рубля. Не хочу сказать, что перед ним лежали простые решения, но то, что было сделано, хорошим решением назвать трудно.

В начале сентября ЦБ опубликовал проект «Основных направлений денежной политики», в которых заявил о намерении с 2015 года отказаться от валютных интервенций в поддержку курса рубля. О «полном отказе» от интервенций речи не было - Банк России прямо сказал, что будет выходить на рынок в случае угрозы финансовой стабильности, - но объяснено это не было, и участники рынка стали всерьез готовиться к новым реалиям.

А они наступили уже в октябре. Российские банкиры традиционно считают лучше и принимают решения быстрее, чем чиновники. И как только цены на нефть опустились ниже $100, они поняли, что пора запасаться валютой. Решение, вообще-то, рациональное, но дело в том, что своих свободных средств у банкиров немного. Население и предприятия по поводу доллара в то время не особенно нервничали и не спешили отказываться от рубля. В такой ситуации источник рублей для покупки валюты у банков оставался один – кредиты ЦБ, которые тот продолжал выдавать в неограниченном объеме. Но кроме этого, Банк России решил еще и выстроить желе-зобетонные сооружения для обороны курса рубля – пресловутое правило «$350 млн/5 копеек» создало банкирам идеальные условия для заработка.

Весь октябрь Банк России давал банкам рубли в кредит под 8% годовых, всего было выдано более 1,5 трлн рублей. И, естественно, все они пошли на покупку валюты – ведь одновременно с выдачей кредитов ЦБ продавал валюту, постепенно сдвигая курс рубля вниз. В результате за месяц бивалютная корзина подорожала на 15%, а это более 400% годовых. Найдите банкира, который готов отказаться от такого заработка! (Замечу в скобках, что аналогично Центральный банк вел себя в кризис 2008-2009 годов: потратил $200 млрд, а давление на рубль закончилось через два дня по-сле того, как ЦБ перестал выдавать кредиты банкам.)

Что дальше?

Конечно, я не знаю ответа на этот вопрос. Если бы знал, то жил бы припеваючи в известном городе. Поэтому остановлюсь лишь на нескольких важных моментах.

Во-первых, Центральный банк должен внятно сформулировать свои цели и отчетливо донести их до тех, кому это интересно. Пока такой ясности из уст Центробанка не слышно. Сначала он говорит, что переходит к плавающему курсу немедленно, не дожидаясь Нового года. А на следующий день, увидев, к чему это приводит, выпускает заявление о своей готовности «лечь костьми» на защиту курса рубля. Сила любого центрального банка в мире гораздо больше зависит от того доверия, которое вызывают его слова, нежели от тех миллиардов, которые он готов потратить. И доверие нельзя выстроить на молчании или наукообразных рассуждениях, которые к жизни имеют мало отношения.

Во-вторых, мне кажется, что в краткосрочной перспективе курс рубля явно сильно недооценен. Его падения на 30% с начала года вполне достаточно, чтобы остановить существенную часть импорта, в результате чего на рынке должно будет появиться достаточное количество «свободной» валюты. А это значит, что в этот момент курс рубля развернется в обратную сторону и может вырасти процентов на десять. То, что мы сейчас наблюдаем - это типичная паника, а она рано или поздно за-канчивается, и ситуация неизбежно разворачивается в обратную сторону. Поэтому всем желающим заработать на коротком горизонте я искренне рекомендую задуматься.

В-третьих, падение рубля может продолжиться и рубль вполне может потерять еще 10-20 процентов до конца года, если Центральный банк не пересмотрит свои подходы к кредитованию банков. Если дешевые (а 9,5% годовых - чрезвычайно низкая стоимость рублевых ресурсов в текущих условиях) рубли будут продолжать выливаться на рынок, то рубль не ждет ничего хорошего. А по каким каналам эти рубли пойдут в банковскую систему – через РЕПО, обеспеченные кредиты, кредиты на инвестиционные проекты, покупка облигаций ВЭБа – это абсолютно неважно. Все они неизбежно пойдут на покупку валюты.

И последнее. Если говорить о долгосрочной тенденции, то при российском уровне инфляции и при той экономической политике, которая сейчас проводится, рубль не сможет укрепляться в долгосрочной перспективе. Нельзя получить устойчивый платежный баланс без структурных изменений в экономике. А они, в свою очередь, невозможны без изменения взаимоотношений власти и бизнеса, без реформы судебно-правовой системы, без восстановления нормально функционирующей системы защиты прав собственности – всего того, что называется улучшение инвестиционного климата.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

|

30.09.2015, 13:12

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Кончился ли в России кризис?

http://daily.rbc.ru/opinions/economi...79473dfefb7839

19.05.2015, 19:02

Сообщение Росстата, что в первом квартале 2015 года российская экономика упала всего на 1,9%, многим может показаться удивительным. Члены правительства заговорили о том, что худшее уже позади и что вот-вот начнется подъем экономики. А ведь всего пять месяцев назад то же правительство, строя аналогии между ситуацией конца 2008-го и конца прошлого года — падение нефтяных цен, закрытие рынков капитала, — добилось принятия закона о выделении 1 трлн рублей для докапитализации банковской системы. Власти начали разрабатывать антикризисный план, который был утвержден в начале марта. Но весной оказалось, что ситуация выглядит совсем не так плохо, как этого многие ожидали.

Тогда, в декабре—январе, я говорил, что серьезных оснований предсказывать катастрофическое падение экономики нет. И в этой связи задавал чиновникам простой вопрос: с каким кризисом вы собираетесь бороться? В чем он состоит? На него ответа не было. Вероятно, не будет и сейчас. Но для начала кратко напомню, что и почему случилось в декабре.

Идеальный шторм

Резкое падение рубля в конце прошлого года случилось под влиянием двух факторов, один из которых снизил предложение валюты на рынке, а другой повысил спрос. Первый — это цены на нефть, которые к середине декабря упали более чем на 60% с середины лета, достигнув минимума на уровне $48 за баррель. Поскольку нефть и нефтепродукты составляют около 50% российского экспорта в стоимостном выражении, то можно говорить о том, что предложение валюты на российском рынке снизилось на четверть.

С другой стороны, западные финансовые санкции закрыли рынки капитала для российских заемщиков. В течение последнего квартала 2014 года им предстояло погасить $60 млрд (15% от ВВП за четвертый квартал). Даже с учетом того, что примерно треть этих долгов являлась «дружеской», то есть выданной акционерами и владельцами бизнесов, а кое-кто из заемщиков заранее подкопил нужные средства, необходимость погашения долгов резко усилила спрос на валютном рынке.

Резкое падение курса рубля спровоцировало набег вкладчиков на банки. Они хотели конвертировать свои рублевые сбережения в доллары и евро (в четвертом квартале прирост наличной валюты в России составил $22,5 млрд). Кроме того, слухи о возможности введения валютных ограничений толкали население в пользу хранения значительной части валюты дома.

В сложившейся ситуации ЦБ повел себя не лучшим образом: его действия были запоздалыми, недостаточно сильными, а в какой-то момент он фактически утратил способность доводить свои намерения и оценки до участников рынка. Венцом стала схема долларового рефинансирования «Роснефти», которая участниками рынка была воспринята как признак потери самостоятельности Банком России.

Не такой уж страшный

Идеальный шторм был мощным — с начала ноября и до конца января рубль потерял треть своей стоимости, — но не продолжительным. К концу зимы 2015 года ситуация на финансовых рынках начала улучшаться. Наиболее важной причиной этого, безусловно, стал 30-процентный отскок цен на нефть. Повышение ключевой ставки до 17%, как и следовало ожидать, вызвало скачок ставок по депозитам в рублях до 20–25% и остановило отток депозитов. Увидев, что курс рубля стабилизировался, многие стали продавать валюту. В феврале и марте было продано около $4,5 млрд; очевидно, в апреле этот процесс продолжался.

Кроме того, график погашения внешнего долга значительно смягчился в первом квартале — общая сумма к погашению снизилась до $36,5 млрд (на 40% по сравнению с предыдущим кварталом). Данные Банка России показывают, что последующие выплаты в этом и следующем году будут еще меньше. Таким образом, прямое воздействие западных финансовых санкций неизбежно будет уменьшаться.

Что в реальном секторе?

Разрушительные эффекты финансового шторма были сконцентрированы, главным образом, в финансовом секторе. А вот реальный сектор российской экономики оказался практически не затронутым. (Точнее, пока крайне трудно найти статистические подтверждения такого влияния.)

Промышленное производство продолжало расти благодаря 20-процентному росту закупок вооружений. Сельское хозяйство получило позитивный импульс от хорошего урожая, а пищевая промышленность — вследствие введенного в августе эмбарго на импорт продовольствия из стран Запада. Жилищное строительство в начале года продолжало расти сверхвысокими темпами (33% к первому кварталу прошлого года), что частично компенсировало спад в промышленных инвестициях.

Несмотря на снижение цен на сырьевые товары, физические объемы их производства и экспорта, как и загрузка железнодорожного транспорта, не пострадали. Более того, в декабре российская нефтяная промышленность установила исторический рекорд по добыче нефти — 10,67 млн барр./день, а в марте еще один — 10,71 млн барр./день.

Ключевые параметры российской экономики в кризис 2008–2009 годов и во время нынешнего кризиса выглядели очень по-разному.

Как видно из графика, на этот раз российская экономика переживает другой кризис. В нем основным пострадавшим выступает население. И этот кризис совсем даже не закончился: он имеет все шансы на дальнейшее (пусть и медленное) развитие.

Так, статистика жилищного строительства показывает ввод готовых площадей, но не дает оперативной информации о динамике незавершенного строительства. Между тем в прошлый кризис девелопмент был одним из самых пострадавших секторов экономики, так как основная масса жилищного строительства велась девелоперами за счет собственных и заемных средств. Но за семь лет совокупный объем ипотечных кредитов, выданных российскими банками, вырос в шесть раз; в 2014 году их среднемесячный объем был в три раза выше, чем в 2008-м. В начале 2015 года этот объем упал на треть, что неизбежно приведет к резкому замедлению и строительства и производства стройматериалов.

Да, секвестр бюджета 2015 года не затронул закупки вооружений. Более того, оборонный заказ авансово профинансирован почти в полном объеме в первом квартале, то есть нет оснований опасаться, что у ВПК не будет денег на завершение начатого в прошлые годы производства вооружений и военной техники. И ударные темпы роста оборонной промышленности в текущем году, скорее всего, сохранятся. Но уже на следующий год должны будут сказаться санкции на поставку товаров двойного назначения в Россию, введенные в ответ на присоединение Крыма и обострение военного конфликта на востоке Украины. Неизбежно скажется и разрыв технологических цепочек с украинскими предприятиями.

Призрак декабря

Драйверы нового кризиса в значительной мере связаны с тем, что происходило в декабре 2014 года. На углубление кризисных явлений будут работать четыре фактора.

1. Высокая инфляция. Разогнавшись за последний год до 17%, она пошла потихоньку вниз. Правительство и ЦБ ожидают, что к концу года она опустится до 12%. Но и это уровень 2003–2004 годов. А в прогнозируемые 4% инфляции в 2017-м, думается, даже в ЦБ не очень верят. И кто сказал, что такой темп роста цен будет благоприятно сказываться на экономической динамике? А если инфляция вновь ускорится из-за плохого урожая, нового витка девальвации рубля, роста тарифов естественных монополий либо же экономика отреагирует на монетарное финансирование дефицита бюджета Центральным банком (а использование Резервного фонда по своим последствиям мало отличается от кредита Центрального банка)?

Последствия высокой инфляции для экономики хорошо известны: падение уровня жизни населения, снижение инвестиционной активности из-за высоких процентных ставок, осложнение ситуации в бюджете и банковском секторе.

2. Перекошенный бюджет. Прожив почти полтора десятилетия в комфортных условиях, когда можно было и расходы наращивать, и долги гасить, и резервы создавать, федеральный бюджет попал в принципиально иную ситуацию. Снижение цен на нефть, торможение экономики и девальвация рубля «съели» почти 20% плановых доходов, что потребовало срочного пересмотра бюджета на текущий год. Наполеоновским планам Минфина по сокращению расходов на 10% суждено было сбыться лишь наполовину — сократить расходы ему, конечно, удалось, но пришлось кому-то компенсировать рост цен и девальвацию рубля. Пока расходы удалось сократить менее чем на 2%, а плановый дефицит федерального бюджета составляет 3,7% ВВП.

Нет ничего страшного в появлении дефицита. Кроме того, в условиях рецессии Минфин даже обязан проводить антициклическую политику и не допускать сильного снижения расходов. Но на деле сокращение реальных расходов федерального бюджета в текущем году составит 7–9% (в зависимости от темпа инфляции), и Минфин планирует дальнейшее их сокращение в 2016–2017 годах.

Первыми «под нож» пойдут, очевидно, инвестиции: по оценкам главы Минэкономразвития Алексея Улюкаева, доля бюджета в общем объеме инвестиций сократится с 20% в 2013 году до 10% в 2018-м. Такой бюджет будет тормозить экономику и в краткосрочной (за счет сокращения своего вклада в совокупный спрос) и в долгосрочной перспективе (за счет сокращения инвестиций и вложений в человеческий капитал).

3. Вечно тонущие банки. Восстановление финансовых рынков и отскок курса рубля, на первый взгляд, улучшили текущее состояние банковской системы. Однако это впечатление может оказаться ошибочным. С одной стороны, ЦБ дал серьезные послабления банкам с точки зрения оценки их рисков и устойчивости, разрешив не переоценивать рыночные активы по текущим ценам и не создавать резервы по реструктурированным долгам. Эти послабления должны закончить свое действие в середине года, но банковское лобби уже работает над их продлением.

С другой стороны, финансовое положение многих заемщиков (населения или компаний, связанных с импортом и с бюджетными заказами) неизбежно будет ухудшаться, заставляя банки соглашаться с потерями, забирать залоги на свои балансы или пролонгировать кредиты. Даже в сегодняшнем «комфортном» надзорном режиме российские банки отправляют свои доходы на создание резервов, вместо того чтобы показывать прибыль. Поэтому через какое-то время мы можем снова услышать мольбы банков об очередной бюджетной помощи.

4. Долгосрочное негативное влияние сокращения инвестиционной активности, начавшегося еще в конце 2011 года. Снижение инвестиций неизбежно будет продолжаться. Об этом говорят и сокращение внутреннего спроса (вспомните про падающие доходы населения), и сохранение западных санкций (5% ВВП должны будут уйти на погашение внешних долгов, а взять их, кроме как из национальных сбережений, неоткуда), и сокращение импорта из-за падения нефтяных цен (оно по сравнению с 2013 годом может составить $130–140 млрд; половину импорта составляют машины и оборудование). Да и с инвестиционным климатом в стране, если что и меняется, то не в лучшую сторону.

Минэкономразвития в своем прогнозе оценивает снижение совокупных инвестиций в этом году на уровне 11%. Не так уж много? Но в прошлом году инвестиции тоже сокращались, а в позапрошлом не росли. И это не может не сказаться на снижении темпов роста в последующие годы.

Я далек от мысли заявлять, что российская экономика находится накануне своего краха. Она слишком устойчива в силу своей примитивности (да и вообще крах экономики случается крайне редко). Но точно так же нет оснований поддерживать оптимизм властей, уже увидевших свет в конце тоннеля. На мой взгляд, сползание экономики России в рецессию будет продолжаться еще несколько кварталов, вслед за чем неизбежно (в силу статистического эффекта базы) последует отскок. Но будет он коротким и несильным. За которым вполне может последовать новое снижение. А потом — новый отскок. Пилообразное движение на одном уровне — одним словом, стагнация. Или застой.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

|

05.10.2015, 21:02

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

«Кому платить за ''Трансаэро'' — на такие мелочи правительство не обращает внимания»

https://openrussia.org/post/view/9912/

В новом «Маленьком эпизоде большого экономического пазла» Сергей Алексашенко наблюдает за судорогами пенсий, за настойчивыми попытками Банка России удержать рубль несмотря на экономический спад как следствие и за опасным волейболом с «Трансаэро».

Наполовину пуст или наполовину полон?

Оперативные оценки динамики ВВП в августе, сделанные Минэкономики и ВЭБом, совпали — ни роста, ни падения. Для министерства это дополнительный аргумент в пользу стабилизации ситуации, вслед за которой непременно последует рост. Для ВЭБа — скорее стагнация, которая в силу конъюнктурных (высокая база сельского хозяйства прошлой осенью) и долгоиграющих факторов (падение инвестиций существенно ниже падения инвестиционного импорта и производства инвестиционных товаров внутри страны) вполне может превратиться в дальнейший спад.

Индекс ВЭБа: оперативная сводка динамики ВВП России (100 — январь 1999 года)

ВВП31.01.200830.06.200830.11.200830.04.200930.09.2 00928.02.201031.07.201031.12.201031.05.201131.10.2 01131.03.201231.08.201231.01.201330.06.201330.11.2 01330.04.201430.09.201428.02.201531.07.20151651751 85195205

years

ВВП

31.01.2008 188.539014983139

29.02.2008 189.879400136466

31.03.2008 190.275157372534

30.04.2008 192.248447851037

31.05.2008 194.775859103045

30.06.2008 193.468835844233

31.07.2008 192.326018655005

31.08.2008 193.355674676301

30.09.2008 192.56711585635

31.10.2008 191.849355681729

30.11.2008 178.144173182245

31.12.2008 177.974548486412

31.01.2009 170.207900541634

28.02.2009 173.964221725212

31.03.2009 172.89245168998

30.04.2009 171.571222541074

31.05.2009 172.079930308966

30.06.2009 173.614790483522

31.07.2009 175.548116530923

31.08.2009 175.261621534448

30.09.2009 177.390878159474

31.10.2009 176.602555601537

30.11.2009 177.707014675949

31.12.2009 177.769912856131

31.01.2010 178.709931637493

28.02.2010 179.45147813353

31.03.2010 180.937243646254

30.04.2010 180.824436665888

31.05.2010 182.00479962515

30.06.2010 182.130108757719

31.07.2010 182.632793066637

31.08.2010 182.349083953119

30.09.2010 183.217203819952

31.10.2010 183.86262505793

30.11.2010 185.553011792103

31.12.2010 187.344896917991

31.01.2011 185.600629426177

28.02.2011 185.677454575488

31.03.2011 187.058714520718

30.04.2011 186.294878814282

31.05.2011 188.634603099965

30.06.2011 189.540188302

31.07.2011 191.108867081736

31.08.2011 192.067354773267

30.09.2011 192.344004342445

31.10.2011 193.861325433856

30.11.2011 194.809768252773

31.12.2011 194.284814766755

31.01.2012 195.543199172258

29.02.2012 196.100074665177

31.03.2012 195.147165511728

30.04.2012 193.963125861017

31.05.2012 197.607165743848

30.06.2012 197.92118883441

31.07.2012 196.956408600821

31.08.2012 197.968673405139

30.09.2012 197.736545987006

31.10.2012 196.87367837395

30.11.2012 197.735111848091

31.12.2012 197.772629186802

31.01.2013 198.25371458803

28.02.2013 196.177948432458

31.03.2013 198.731385862618

30.04.2013 199.927163963438

31.05.2013 198.58488639192

30.06.2013 199.27661161824

31.07.2013 199.898340757866

31.08.2013 200.270611514651

30.09.2013 199.539594823053

31.10.2013 200.382064333325

30.11.2013 201.831232763241

31.12.2013 200.257420057207

31.01.2014 199.547588766843

28.02.2014 198.244778851862

31.03.2014 200.531307915192

30.04.2014 202.204832120021

31.05.2014 201.045877778008

30.06.2014 199.435351510381

31.07.2014 201.870093757936

31.08.2014 200.511792351804

30.09.2014 201.673783191059

31.10.2014 201.613002046627

30.11.2014 200.530422870478

31.12.2014 201.529370231743

31.01.2015 198.224288559943

28.02.2015 196.955653113159

31.03.2015 196.079200456805

30.04.2015 195.294883654978

31.05.2015 194.708999004013

30.06.2015 191.983073017957

31.07.2015 191.983073017957

31.08.2015 191.983073017957

Источник: ВЭБ

Платят население и институты

Бюджетные дискуссии в правительстве, похоже, подошли к концу. Итоговое решение оказывается вполне соломоновым: немного шерсти с нефтяников (но ни в коем случае не с «Газпрома»!), крайне низкая индексация пенсий (4% при инфляции в 13-14% по итогам года) с обещанием поискать деньги на дополнительную немного подрежут закрытые статьи расходов и, конечно, инвестиции. Ну и, конечно, еще один год конфискации пенсионных накоплений — то есть удар по немногим оставшимся в стране хотя бы номинально институтам. Кроме того, правительству предстоит пожертвовать частью своих заначек, которые Минфин усердно закладывает в бюджет каждого года.

Итоговый бюджет будет выглядеть печально с точки зрения демонстрации исчезнувшей мощи экономики — номинальные расходы едва достигнут уровня текущего года, то есть в реальном выражении сократятся более, чем на 10%. Но даже такая конструкция не кажется прочной: достаточно нефтяным ценам скатиться вниз еще процентов на 15 или экономике отложить переход к стадии роста еще на пару кварталов, как недостаток доходов станет весьма ощутимым. А что уж говорить о планах Минфина занять на внутреннем рынке 1 трлн рублей, когда пенсионные накопления просто исчезают как класс, а особого желания покупать облигации федерального займа (ОФЗ) у внутренних инвесторов не было и в более благополучные годы (см. отдельный сюжет на эту тему ниже)?

Повторю печальный вывод, сделанный ранее: единственной задачей, которая ставится сегодня перед бюджетом, является максимальное растягивание времени использования средств Резервного фонда и Фонда национального благосостояния (ФНБ) для финансирования текущего дефицита, а также сохранение как минимум 2 трлн рублей в ФНБ на эти цели к началу 2019 года.

Я тебя породил...

Интересная статистика от Банка России попалась мне на глаза — доля нерезидентов на рынке ОФЗ. На первый взгляд, ничего особенно интересного: постепенное снижение с максимальных 26% осенью 2013 года до 20% по состоянию на 1 августа. Меня, однако, заинтересовало другое: за три с половиной года (с начала 2012-го, когда начинается статистический ряд) номинальный объем рынка ОФЗ вырос чуть больше, чем на 2 трлн рублей (с 2,9 трлн до 4,97 трлн). Если принять во внимание, что объем бумаг российского Минфина в руках нерезидентов за это время вырос почти на 1 трлн рублей (988 млрд, если быть точным), а еще на 1,5 трлн рублей он вырос благодаря «усилиям» Минфина (1 трлн рублей на капитализацию банковской системы и госкорпораций — поправки к бюджету 2014 года) и Банка России (кредиты в 500 млрд рублей, выданные АСВ для санации банков-банкротов, которые банки-санаторы вкладывают в ОФЗ), то получается, что совокупный портфель всех остальных участников рынка — резидентов за 3,5 года снизился на полтриллиона рублей.

Одним словом, в сегодняшнем состоянии рынок ОФЗ не представляет никакой инвестиционной привлекательности для резидентов. Можно сказать, Минфин успешно этот рынок убил. И как он при этом надеется занять триллион рублей в следующем году — для меня большая загадка.

Ищем тайный смысл

Так получилось, что я давно не всматривался с количественные параметры операций Банка России. И зря! Там происходят существенные изменения, смысл которых мне не всегда остается понятным.

Так, если сокращение в течение сентября задолженности банков по операциям валютного РЕПО более чем на $3,5 млрд вполне рационально и объяснимо, то смысл сокращения объемов предоставляемых банкам рублевых кредитов — объем кредитов РЕПО сократился с 2,3 трлн, зафиксированных в начале мая, до 0,9 трлн к началу октября, а объем «прочих кредитов» снизился на 360 млрд рублей (с 3 трлн до 2,65 трлн) за август-сентябрь, — для меня остается загадкой. Подчеркну, речь идет не о снижении спроса банков на рублевые кредиты, а об осмысленном снижении Банком России объемов предоставляемых кредитов. Результат вполне очевиден — медленное, но уверенное повышение процентных ставок на межбанковском рынке .

Динамика краткосрочных процентных ставок на межбанковском рынке

Источник: Банк России

Единственное объяснение, которое мне приходит на ум, состоит в том, что Банк России, вопреки своим обещаниям, всеми силами пытается ограничить ослабление рубля. Понятно, что оборотной стороной такой политики является снижение спроса экономики на кредиты и продолжение спада, но за это ведь Банк России не несет ответственности, правда?

Cлова, слова, слова

Прошедший Сочинский форум, как и многие другие подобные мероприятия, для российских чиновников стал хорошим поводом показать, что они не только хорошо владеют современным экономическим лексиконом, но и умеют правильно и к месту произносить нужные слова. Приведу пару цитат:

«Задача заключается в том, чтобы снять те барьеры, которые мешают этим деньгам (частному капиталу — С.А.) прийти на рынок. В ответ на внешнее экономическое давление мы должны не только сохранить, но и максимально расширить пространство экономической свободы» (Дмитрий Медведев).

«Нужно привыкать к новой экономической реальности, а не затыкать ''кризисные'' дыры» (Антон Силуанов).

…И после этого обращу внимание на два решения, принятые правительством:

«Правительство приняло решение индексировать пенсии на 4% в 2016 году», — сообщил министр экономики Алексей Улюкаев.

Премьер-министр Дмитрий Медведев назначил на должность руководителя корпорации по поддержке малого и среднего предпринимательства Александра Бравермана.

Если к этому добавить то, что слухи об очередной конфискации пенсионных накоплений становятся все более настойчивыми, то даже не знаю, нужно ли еще что-то говорить о сказанном в Сочи и вокруг него.

А нам все равно!

В сентябре Россия установила новый рекорд добычи нефти за постсоветское время, увеличив ее по сравнению с августом на 0,4%. Уровень добычи составил 10,74 млн баррелей в день, что на 30 тысяч баррелей выше мартовского рекорда. Хорошее подтверждение тому, что западные санкции не оказывают никакого текущего давления на ключевую отрасль российской экономики и что текущий уровень мировых цен на нефть является более чем комфортным для российских нефтяников.

Оснований для оптимизма не видно

Данные Банка России о выдаче банками ипотечных кредитов в августе не принесли положительных эмоций и не породили позитивных ожиданий в отношении ближайшего будущего жилищного строительства. Количество выдаваемых кредитов устойчиво опустилось ниже траектории 2012-го года, а если к этому добавить то, что средний номинальный размер кредита снизился на 15% — с 722 тысяч рублей в первой половине 2012-го до 615 тысяч рублей в первой половине года текущего, — да еще и про инфляцию не забыть… Одним словом, хороших новостей у меня в данном случае нет.

Количество выданных банками рублевых ипотечных кредитов (шт.) с начала года

Источник: Банк России

Поддержка закончилась, забудьте!

Похоже, правительство потихоньку убеждается в том, что этот кризис мало похож на то, что происходило в России шесть лет назад. Новость о том, что в следующем году государство может отказаться от программ стимулирования спроса на новые автомобили — в бюджете на это нет денег — для меня является свидетельством того, что правительство готово жертвовать всем подряд, лишь бы выполнить главную поставленную перед ним задачу. Сохранить хоть какую-то часть средств в резервных фондах к 2019 году. Видимо, чтобы новый (старый) президент мог осчастливить своих избирателей.

Жесткая посадка «Трансаэро»

После того, как акционеры «Трансаэро» не смогли справиться с условиями, в которых оказались, и консолидировать 75-процентный пакет акций для символической продажи его «Аэрофлоту», последний, похоже, с облегчением, выскочил из навязанной ему сделки, переложив основную ответственность за судьбу банкрота на правительство и банки-кредиторы.

Правительство, правда, оказалось не лыком шито и вернуло «мячик» назад — немедленно заявив о том, что как минимум половина работников «Трансаэро» будут трудоустроены в «Аэрофлоте». Зачем национальному авиаперевозчику нужна дополнительная рабочая сила в таком объеме и кто за это будет платить — на такие мелочи правительство не обращает внимания.

А вот банкиры, на мой взгляд, еще не поняли, во что они вляпались: рассуждения о том, что никому из них «Трансаэро» еще не просрочила платежи и потому нет возможности обратиться в суд с иском о банкротстве, говорят, что они (банкиры) ничего не понимают в специфике авиационного бизнеса. «Трансаэро» уже перестала продавать билеты на свои рейсы, а по мере того, как поток пассажиров будет уменьшаться и для его перевозки будет достаточно провозных мощностей других авиакомпаний, а сами самолеты «Трансаэро» постепенно будут вставать на бетон, перезапустить работу компании, погрязшей в куче неоплаченных долгов, будет просто невозможно.

|

10.10.2015, 11:30

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Бюджет-2016: день простоять, да ночь продержаться!

http://www.forbes.ru/mneniya-column/...-proderzhatsya

REUTERS/Dan Riedlhuber

Главный удар бюджетной гильотины пришелся по населению, но оборону и промышленность правительство тоже не пощадило

Похоже, известная метафора России как осажденной крепости оказывается гораздо ближе к жизни, чем нам думается. Речь на этот раз пойдет не о западных санкциях, и не о рынках капитала, не о запрете на импорт продовольствия и уж, тем более, не о Донбассе с Крымом. Речь пойдет о бюджете. О федеральном бюджете на 2016-й год.

Фраза о том, что бюджет является главным экономическим документом любого правительства, вполне реально отражает существующие реалии. В конце концов, именно в законе о бюджете выделяются деньги на те или иные программы. В законе о бюджете мы можем найти логику (или ее отсутствие) в реализации правительством ранее выданных обещаний. То, как распределяются бюджетные средства между расходными статьями, отражает текущие приоритеты политиков, находящихся у власти.

Так вот, в проекте бюджета-2016 все это искать бессмысленно, потому как ничего этого там просто нет.

В основание всей бюджетной конструкции заложены две примитивно-бухгалтерские, но железобетонные балки. Во-первых, к концу 2017 года в Фонде национального благосостояния (Резервный фонд исчезнет в прогнозах Минфина уже в середине 2017-го) должно остаться 2 триллиона рублей «живых денег», которые должны позволить при любых обстоятельствах сверстать бюджет 2018 года, года президентских выборов. Не знаю, как для читателя, но для меня это звучит как призыв Мальчиша-Кибальчиша: «Нам бы только день простоять, да ночь продержаться!» А там, глядишь, и правительство другое сформируется (и еще неизвестно, кого из нынешних министров туда возьмут, а кого нет), и, Бог даст, то ли цены на нефть подрастут, то ли санкции финансовые отменят. Об этом (ценах на нефть и санкциях), правда, в законе о бюджете ничего не говорится, но должна же быть у осажденной крепости хотя бы какая-то надежда?

Во-вторых, по настоянию лично Владимира Путина дефицит федерального бюджета не должен превысить 3% ВВП, что вполне объяснимо, на мой взгляд, тем, что российский президент слишком сильно был напуган кризисом 1998-го и достаточно хорошо изучил его причины – поэтому простая и короткая фраза министра финансов (будь то Кудрин или Силуанов) о том, что «Карфаген должен быть разрушен», то есть, что в принципе дефицита быть не должно, но в условиях кризиса он может составить 3% (что является неким консенсусно безопасным уровнем), немедленно подтверждается главой государства и не подлежит дальнейшему обсуждению.

После этого вся дальнейшая работа над бюджетом превратилась у правительства в примитивную торговлю о том, у кого и сколько можно отобрать.

И, самое интересное, выяснилось, что в нынешних условиях отобрать можно практически у всех, то есть защищенных статей расходов, неприкосновенных ведомств в России не существует.

Безусловно, самый главный удар бюджетной гильотины пришелся по населению, которое не имеет никаких возможностей (впрочем, и желания пока тоже не видно) формулировать и защищать свои интересы. Замораживание зарплат чиновников и бюджетников, военнослужащих, силовиков и судей; замораживание материнского капитала; издевательская индексация страховых пенсий на 4% при «официально ожидаемой» к концу этого года инфляции 12,2%; на те самые издевательские 4% будут проиндексированы пенсионные выплаты военнослужащим, ветеранам Великой Отечественной войны, гражданам, пострадавшим в результате техногенных катастроф, инвалидам. С такой силой ударить по материальному положению наиболее сплоченной группы своего электората в год парламентских выборов может только та партия, которая уже сегодня напечатала все протоколы избирательных комиссий и нисколько не волнуется за то, что произойдет в будущем сентябре.

Немного отойдя в сторону от бюджета-2016, хочу обратить внимание на то, под каким соусом Минфин изначально преподносил необходимость столь жесткого подхода к индексации пенсий – индексация пенсий по фактической инфляции приведет к тому, что дотации Пенсионному фонду резко возрастут и это дестабилизирует всю бюджетную конструкцию на последующие годы. В этой связи я на месте пенсионеров не стал бы особенно верить обещаниям правительства провести «если (конечно) для этого будут деньги» летом будущего года (под выборы) еще одну индексацию, которая добавит «отрезанные» в бюджете восемь с лишним процентов индексации. Дело в том, что эта дополнительная индексация с точки зрения долгосрочных бюджетных перспектив равноценна полномасштабной индексации пенсий в начале года – ведь и в том и в другом случае к концу 2016-го база для индексации 2017-го года (и последующих лет) будет одной и той же. Я готов в принципе допустить, что правительство летом расщедрится на дополнительные 5-6% индексации пенсий, но платой за это станет еще более низкий уровень их индексации в последующем.

Помимо нынешних пенсионеров правительство «позаботилось» и о будущих. В очередной раз принято решение о конфискации пенсионных накоплений работающих граждан (хотя еще весной гордо били себя в грудь, говоря, что этого не будет никогда), то есть их будущих пенсий. Теперь после перевода пенсионной формулы на балльную основу конфискационный характер этого решения невозможно спрятать – балльная система предусматривает лишь распределение «пенсионного пирога» между теми, кто получает пенсии, в то время как накопительная часть изначально носит персонифицированный характер и является добавкой к балльной пенсии.

На первый взгляд, забирает бюджет не очень много – подумаешь, каких-то 342 млрд рублей, но нужно хорошо понимать, что это те деньги, которые каждый будущий пенсионер мог бы инвестировать на протяжении десятков лет и которые к моменту выхода на пенсию потяжелели бы в реальном выражении более чем в два раза, если доходность от их инвестирования опережала бы инфляцию на 2% ежегодно. А еще не надо забывать, что подобная конфискация осуществляется уже третий год подряд. То есть все работающие граждане нашей страны после 1967 года рождения, кто имеет право на накопительную пенсию, должны хорошо понимать, что им нынешнее правительство ничего (!!!) не оставит.

Впрочем, кто в осажденной крепости думает о том, что будет через 30-40 лет?

Справедливости ради стоит сказать, что при верстке бюджета правительство сэкономило не только на гражданах, но и на таких любимчиках последних лет, как «Национальная оборона», сокращается финансирование на 5,5% по сравнению с бюджетными проектировками годовалой давности. И это при более высокой инфляции, то есть обесценении каждого бюджетного рубля, чего не смогут не заметить оборонные предприятия. Сокращается финансирование авиационной промышленности на 35%; АПК – сокращение на 27%; атомной энергетики – на 48%.

С учетом того что номинальные расходы бюджета-2016 остаются на уровне бюджета текущего года, а инфляция по экономике (не потребительская!) составит в этом году 9-10%, можно смело утверждать, что в реальном выражении совокупный спрос, финансируемый федеральным бюджетом, снизится на 8-9%, то есть бюджет внесет свой заметный отрицательный вклад в экономическую динамику будущего года.

Но даже такая бюджетная конструкция не кажется прочной самому правительству – не случайно в проект закона заложена норма о том, что Минфин имеет право забрать из Резервного фонда дополнительные полтриллиона рублей, если доходы бюджета окажутся ниже планируемых (что вполне может случиться, стоит только нефтяным ценам скатиться вниз еще процентов на 10-15 или экономике отложить переход к стадии роста на пару кварталов), или если не получится привлечь запланированные полтриллиона рублей на внутреннем финансовом рынке (про выход на внешние рыки капитала в будущем году Минфин даже не заикается) – а такое опасение выглядит вполне обоснованным, пенсионные накопления в стране просто исчезают как класс, а нерезидентов, которые и финансировали весь прирост рыночного госдолга, сегодня и калачом с маком на этот рынок не заманишь.

И последнее. По очереди, но не по важности. Долгие годы у Владимира Путина было ощущение того, что с российской экономикой все в порядке. Для него наличие денег в бюджете (а деньгами, он уверен, можно решить любые экономические проблемы) было гораздо важнее, чем проценты роста, публикуемые Росстатом. Хотя в той версии бюджета, которую обсуждает правительство, заложены специальные «президентские» резервы, думаю, ввести российского президента в заблуждение и доказать ему, что деньги еще есть, Минфину будет крайне тяжело. Впрочем, в осажденной крепости все запасы рано или поздно заканчиваются. И Владимиру Путину остается надеяться, что случится это еще не завтра. А хотя бы послезавтра…

|

12.10.2015, 20:57

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

«Владимиру Путину обеспечены максимальный комфорт и понимание того, что деньги у него есть»

https://openrussia.org/post/view/10045/

А прошлое — ясней, ясней, ясней

Опубликованная Банком России оперативная оценка платежного баланса за третий квартал содержит две новости, на которые нужно обратить внимание: хорошую и плохую. Хорошая новость состоит в том, что теперь (по крайней мере, мне) стало понятно, почему рубль так сильно укреплялся, особенно в сентябре, хотя динамика мировых цен на нефть этому не способствовала. Дело в том, что за третий квартал банки снизили свои валютные активы на $11 млрд, и еще на $4,1 млрд они вывезли наличной иностранной валюты из страны (с высокой степенью вероятности, можно считать, эту валюту продавало население). Итоговые $15 млрд составляют чуть меньше 20% от стоимости российского товарного экспорта, что эквивалентно повышению цен на нефть на $20 за баррель. Ну, а для $65-70 за баррель поведение рубля в прошедшем квартале смотрится вполне естественным.

Плохая новость состоит в том, что платежный баланс в третьем квартале оказался гораздо менее устойчивым, чем год назад и чем в первые два квартала 2015-го. И счет текущих операций платежного баланса, и, что особенно важно, торговое сальдо резко сжались. Торговое сальдо упало до уровня третьего квартала 2010 года, но если тогда это стало результатом бурного восстановительного роста импорта, то на этот раз — результатом падения стоимости экспорта.

Сальдо текущих операций (СТО) и торговое сальдо (ТС) платежного баланса России в 2014-2015 годах ($ млрд, поквартально)

СТО-2014СТО-2015ТС-2014ТС-20151 квартал2 квартал3 квартал015304560

СТО-2014 СТО-2015 ТС-2014 ТС-2015

1 квартал 25.8 28.7 50.5 44.3

2 квартал 12.1 15.8 51.7 43

3 квартал 6.2 5.4 45.3 28.2

Источник: Банк России

Если не закладываться на серьезный рост экспортной выручки, то конец года снова может стать тяжелым испытанием для рубля: разбогатевшие на девальвации сырьевики захотят выплатить дивиденды, а согласно оценкам Банка России, на погашение внешнего долга может уйти на $10 млрд больше, чем в третьем квартале. Если в этих условиях рубль покажет значимую тенденцию к снижению, то следует ожидать, что и банки, и население решат прикупить немного валюты. И тогда... Короче, как обычно.

Президент может быть спокоен

После долгих мучений правительство завершило бюджетные дискуссии и сформировало свое видение бюджета. Из нового следует обратить внимание на два момента. Первое — это то, что практически в полном объеме были восстановлены попавшие под небольшой секвестр оборонные расходы. Готов понять аргументацию военных: мол, инфляция! Но следует обратить внимание на то, что итоговый уровень оборонных расходов (который совпадает с тем, что было утверждено год назад в бюджетной трехлетке), очевидно, включает индексацию зарплат и денежного довольствия военнослужащих, от которых в итоговой версии бюджета решено отказаться.

Второй момент — это решение о формировании специального «президентского» антикризисного фонда, куда отправлены и конфискованные 342 млрд рублей пенсионных накоплений, и 150 млрд рублей — часть нефтегазовых доходов, не использованные на конец года остатки бюджетных средств, которые должны были бы пойти в Резервный фонд, и средства, полученные за счет сокращения поддержки госкомпаний и госкорпораций. То есть Владимиру Путину в нынешней сложной геополитической ситуации обеспечены максимальный комфорт и понимание того, что деньги у него есть. А это для него главное! Все остальное, что говорят злопыхатели о состоянии российской экономики, его просто не волнует.

Безусловно хорошая новость

«Газпром» и «Норникель» почти одновременно вышли на рынок капитала и смогли привлечь долговое финансирование по вполне приличным ставкам. Очевидно, что успокоение ситуации на востоке Украины способствовало возникновению «окна возможностей», которым и воспользовались обе компании. Однако следует опасаться, что очередная военная операция России (на этот раз в Сирии) может привести к тому, что окошко быстро захлопнется, и кто не успел — тот опоздал.

К вопросу об экономической грамотности населения

В российской экономике сезонности — хоть отбавляй! Даже в кризисе и то сезонность можно найти. По крайней мере, текущий кризис и кризис 2008-09 годов долгое время развивались практически одинаково в календарном смысле слова. Оба раза цена на нефть начинала падать в июле; оба раза рубль уже в сентябре попадал под сильнейшее давление (правда, во время прошлого кризиса Банк России решил сначала попробовать удержать курс рубля и протратил треть валютных резервов, прежде чем перешел к девальвации, а в этом — хватило потери 10% резервов); оба раза давление на рубль прекращалось в середине февраля, когда банки резко повышали депозитные ставки для населения, на что население немедленно реагировало ростом депозитов. И кто рискнет сказать после этого, что российское население экономически недостаточно грамотное?

Ну, конечно, не все население, а только та его треть, которая имеет сбережения, «участвовала в этих экспериментах», но, собственно, именно эта треть определяет силу давления на курс рубля и обеспечивает пассивы банковской системы. О достаточной грамотности населения говорит еще и тот факт, что прошедшей зимой, после того, как Банк России поднял свою ключевую ставку до 17%, а банки подняли до уровней выше 20% свои депозитные ставки и сделали это (совершенно правильно) для депозитов не длиннее года, вкладчики достаточно быстро начали закрывать длинные депозиты и открывать короткие.

Теперь, когда доля коротких (до года) депозитов составляет около 60% от общей суммы рублевых депозитов, банки должны придумать что-то, чтобы заставить вкладчиков не потерять доверие к рублю, но сделать выбор в пользу удлинения депозитов. Если добиться этого не удастся, то либо банковская система начнет брать на себя повышенный риск несовпадения пассивов и активов по срочности, либо реальный сектор и население столкнутся с ограничениями при получении длинных (свыше года) кредитов.

Посмотрим, насколько грамотно поведут себя в этой ситуации российские банки.

Доля коротких и длинных депозитов в общем объеме рублевых депозитов (%)

Депозиты всего2014-2015Депозиты всего2008-20098090100110120

years Депозиты всего 2014-2015 Депозиты всего 2008-2009

100 100

95.9 99

96.5 100.8

94.3 102.5

96.5 105.9

96.5 108

97.8 110.9

98.5 112.7

99.5 115.1

99.1 112.6

98.8 102.7

98.5 98.5

97.9 96.4

96.6 90

99.2 91.4

100.5 92.5

103.6 96

104.1 98.7

105.8 102

107.1 103.3

function valueOf() { [native code] } 103.6

function valueOf() { [native code] } 105.4

function valueOf() { [native code] } 108.8

function valueOf() { [native code] } 112.3

Источник: Банк России

Динамика рублевых депозитов в 2008/09 и 2014/15 годах (100 — в январе 2008 и январе 2014)

Источник: Банк России

Нужен ли России банковский надзор?

Собственно говоря, даже удивляться этой новости сил нет: Банк России решил предоставить льготный режим формирования провизий для банков, предоставивших кредиты обанкротившейся по факту «Трансаэро». Судя по появившейся информации, к настоящему времени ряд банков (в том числе и государственных, и находящихся под контролем госкорпораций) либо не создавали провизии под эти кредиты вообще, либо создали их на 20-30%. Ну, почему банки так поступили, понять можно: зачем всех пугать своими убытками? А вот почему на это соглашается надзорный орган — логически объяснить невозможно. Вернее, возможно, если предположить, что Банк России не хочет либо не умеет наладить нормальный банковский надзор в России. Такой подход тоже понять можно: зачем мучиться, если бюджет с радостью берет на себя покрытие убытков банков-банкротов? Уже почти 1,5 трлн рублей предстоит заплатить. И это явно не итоговая сумма. Посмотрите, например, на банковскую группу Анатолия Мотылева – изначально Банк России оценил ее дыру в 75,7 млрд рублей, а теперь она разрослась до 111 млрд рублей.

Впрочем, правительство и президент не возражают, а пипл хавает — зачем тогда напрягаться?

Сентябрь оптимизма не добавил

Вопреки прогнозам оптимистов, но в полном соответствии с моими ожиданиями сентябрьские данные о продаже новых легковых автомобилей в России оказались не то чтобы разочаровывающими, но не приносящими никакой радости. Если, конечно, не считать радостью то, что в последние месяцы продажи пошли лучше, чем в то же время в 2009-м.

Количество выданных банками рублевых ипотечных кредитов (шт.) с начала года

Источник: Ассоциация европейского бизнеса

Сбербанк не кредитует

Весьма примечательным качественным индикатором состояния российской экономики явился тот факт, что за девять месяцев текущего года портфель корпоративных кредитов у Сбербанка вырос на символические 0,5%. Находясь в более устойчивом финансовом положении, чем другие госбанки, и не получая поддержку от бюджета в виде облигаций фередального займа, Сбербанк может позволить себе пофрондировать и не выполнять ненавязчивую рекомендацию правительства обеспечить рост кредитования на 1% в месяц.

В такой ситуации Сбербанк можно только похвалить, а вот за остальные банки, которые изо всех сил наращивают свои кредитные портфели, можно только попереживать: очевидно, что качество таких кредитов изначально не будет высоким.

Последний раз редактировалось Chugunka; 09.11.2015 в 21:43.

|

20.10.2015, 20:50

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

«Недоверчивость населения к политике денежных властей не должна удивлять»

https://openrussia.org/post/view/10151/

В новом «Маленьком эпизоде большого экономического пазла» Сергей Алексашенко вспоминает плохо забытые предания о росте экономики за счет наращивания ВПК, пытается разгадать логику Банка России в оценке платежей по внешнему долгу и объясняет, почему население не верит денежным властям

Приказано долго жить

Вступление Казахстана в ВТО, похоже, ставит крест на существовании Евразийского экономического союза (ЕАЭС) — по крайней мере, в содержательной части. ЕАЭС начинался как Таможенный союз, и отсутствие таможенных границ между его участниками, пожалуй, было самым сильным элементом объединения. Естественно, отсутствие таможенных границ внутри ЕАЭС требовало унификации импортных таможенных пошлин. И, вот, как оказалось, вступление Казахстана в ВТО было согласовано с заметно более низким уровнем таможенных пошлин, чем у России (которые и явились основой для Единого таможенного тарифа ЕАЭС).

Теперь, чтобы и рыбку съесть, то есть и Казахстану в ВТО вступить, и ЕАЭС остаться существовать, союзу пришлось согласиться на применение Казахстаном пониженных пошлин, что, в свою очередь, потребует если не создавать таможни на границе с Казахстаном, то выстраивать какие-то механизмы контроля над ввозом импортных товаров из третьих стран через территорию Казахстана.

Честно говоря, мне совсем не понятно стремление российских властей удерживать завышенные ставки импортных пошлин — нельзя же поверить, что они существуют для того, чтобы сделать импортозамещение выгодным, правда?

Кому на Руси жить хорошо?

Росстат выпустил неожиданно хорошие данные о промышленном производстве в сентябре — все эксперты подтверждают существенный рост по отношению к августу (0,4%-0,6% со снятой сезонностью), что привело к снижению темпов падения за девять месяцев по сравнению с ситуацией месячной давности.

Выросли все три сегмента промышленности — добыча, обработка и, назову это так, «коммунальные услуги» производства и распределения электроэнергии, газа и воды (кто придумает лучшее сокращение, поделитесь!). Но если привычный рост добычи (на 0,8% к прошлому году) никого не удивляет — сырьевая модель экономики не дает сбоев, — а рост «коммунальных услуг» можно списать на рост добычи газа (как-никак зима на носу, хранилища заполнять надо), то на росте обработки нужно остановиться.

Смотрите. 22,5% (за 2013 год; данные за 2014-й Росстат еще не опубликовал) веса в обработке занимает производство кокса (99,7% к августу) и нефтепереработка (89,9%) — можно считать, что процента полтора обработка, в целом, потеряла только за счет этого. Еще 15% в обработке занимает металлургия: чугун (103,1%), сталь (96,8%), прокат (98,4%), трубы (96,6%), прутки медные (83%), свинец (110%), сплавы магния (89,1%) — хм... Давайте скажем, что металлургия не росла. Еще 9,5% обработки занимает химия — чтобы не утомлять мелочами, скажу, что из 13 позиций, которые дал Росстат, рост к августу показали лишь три; поэтому не уверен, что в целом в химии был рост.

Все это я так подробно рассказываю с одной простой целью — нет, я не хочу подвергать сомнению рост обрабатывающей промышленности в августе. Возможно, он даже был таким сильным, как говорят эксперты (0,9% со снятой сезонностью; 11,3% годовых), но готов побиться об заклад, что главным фактором здесь стал рост производства вооружений.

Нужен ли российской экономике такой рост? Президент Путин считает, что да. Что ВПК является драйвером роста. Что разрабатываемые там технологии обогащают гражданский сектор. Насколько вы согласны с этим утверждением, решайте сами. А я хорошо помню, сколько денег тратилось на ВПК в СССР и какие замечательные технологии там существовали. Только вот никаких их следов в гражданской промышленности я обнаружить не смог. Да и СССР исчез, не выдержав тяжести гонки вооружений.

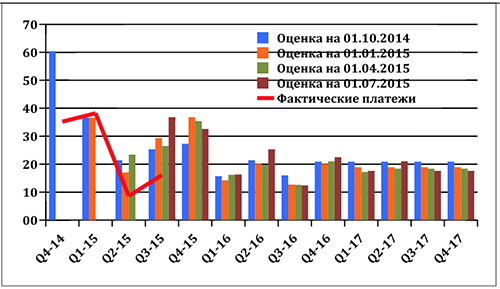

Загадки от Банка России

Банк России опубликовал свою оценку предстоящих платежей по внешнему долгу по состоянию на 1 июля в поквартальной разбивке на ближайшие два года. В этом документе сразу же бросается в глаза огромная разница между оценкой предстоящих платежей в уже прошедшем, третьем квартале и оценкой фактических платежей в погашение внешнего долга в оперативной оценке платежного баланса за третий квартал, данной всего неделю назад, — $36,8 млрд против $16,1 млрд.

Оценка Банком России предстоящих платежей в погашение внешнего долга и фактические платежи по данным платежного баланса ($ млрд)

Примечание: поскольку Банк России не дает разбивки платежей за пределами двух лет, в графике предполагается, что долг с погашением за пределами этого срока имеет пятилетний срок до погашения и погашается равномерно.

Источник: Банк России

Этот разрыв выглядит тем удивительнее, что оценка платежей третьего квартала была увеличена лишь недавно — предыдущие три оценки показывали суммы на $7-11 млрд меньше. Впрочем, оценка Банком России совокупного внешнего долга страны говорит о его снижении в третьем квартале на $34 млрд.

К сожалению, Банк России не дает комментариев к своим оценкам, поэтому нам остается только гадать: то ли Банк России где-то просчитался, то ли эта разница и есть те самые погашения «дружеского» внешнего долга перед акционерами, то ли российские заемщики ухитрились реструктурировать значительную часть своего долга.

Помимо сказанного, следует обратить внимание на два момента. Первое: в любом случае очевидно, что пик платежей по внешнему долгу остался позади, и в этой части давление западных финансовых санкций будет ослабевать. Второе — заметно снизилась оценка предстоящих в текущем, четвертом квартале платежей в погашение долга, что снижает риски резкого ослабления рубля в конце года.

Население не хочет верить денежным властям

Опубликованный Банком России обзор инфляционных ожиданий населения в сентябре зафиксировал две весьма тревожные, но взаимосвязанные тенденции. Во-первых, инфляционные ожидания населения продолжают повышаться; во-вторых, доверие населения к денежным властям продолжает падать.

Оценки инфляционных ожиданий статистическими методами

Источник: Банк России

Реакция Банка России и на то, и на другое выглядит более чем странной. В своем комментарии к обзору он невозмутимо рассказывает и о росте инфляционных ожиданий, и о росте оценок фактической инфляции, успокаивая (видимо, себя самого) тем, что «качественные оценки ожидаемой инфляции стабилизировались», а «доля респондентов, которые ожидают ускорения цен<...> практически не изменилась».

Собственно говоря, после прочтения таких комментариев отношение населения к политике денежных властей не должно удивлять: за последние полгода почти в два раза (с 12% до 21%) увеличилась доля опрошенных, считающих, что российское руководство ничего не делает, чтобы остановить рост курса доллара; а еще 44% респондентов считают, что власти делают мало. К сожалению, организаторы опроса не задали аналогичного вопроса в отношении роста цен, но я уверен, что ответы на него были бы для Банка России не лучше.

Как вы думаете, российские власти сейчас делают достаточно или недостаточно для того, чтобы остановить рост курса доллара? Или они вообще ничего для этого не делают?

Источник: Банк России

И это можно понять — номинальные доходы в семьях перестали расти

Еще один график из обзора инфляционных ожиданий населения требует обратить на себя внимание — оценка респондентами подушевого дохода в своих семьях и построенный на этой основе график изменения медианного дохода (уровень дохода, делящий опрошенных пополам: у половины душевой доход выше этой отметки, у половины — ниже).

На приведенном ниже графике хорошо видно, что уверенно восходящий тренд этого показателя, который отчетливо наблюдался с конца 2009 года до середины 2014-го, сегодня окончательно сломан. А если к этому добавить то, что сам показатель дается в номинальном выражении без поправки на инфляцию, то становится хорошо понятно, насколько тяжелым оказался этот кризис для россиян.

Медианное значение среднедушевого располагаемого дохода

Источник: Банк России

|

24.10.2015, 17:45

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Российский ЦБ: не стреляйте в пианиста

http://www.forbes.ru/mneniya-column/...ite-v-pianista

PhotoXPress

Ни у кого из возможных преемников Эльвиры Набиуллиной нет ответов на главные вопросы, от которых зависит будущее российской экономики

Ситуация на валютном рынке меняется быстро. Не успел отойти на встречу, как курс убежал туда или сюда на 5-10-15%. Поэтому бессмысленно даже пытаться предсказать его поведение. Потому что дело уже не в курсе и не в фундаментальных факторах, которые не могут столь радикально измениться в течение недели, — в конце концов не 2008-й, и пока я не слышал, чтобы американские банки банкротились.

Да, нефть упала до $60. Ну так, неделю назад она была немногим выше — 63-65. Да, санкции, да, финансовые рынки закрыты. Ну так, они с лета как закрылись, так и не открывались. Да, российская экономика окончательно перестала расти: судя по последней сводке Росстата, один из последних моторов, оборонная промышленность в ноябре резко притормозила.

Ну так, экономика с начала года колеблется около нуля и не демонстрирует никакого желания встать или хотя бы отжаться.

То, что происходит на валютном рынке в последние дни, — подчеркну, речь идет именно о последних днях, когда доллар растет как на дрожжах каждый день — называется простым и понятным словом «паника» (хотел сказать «русским словом», но сдержался — не русское оно, а как по-русски цензурно высказаться, просто не знаю!). Паника — это иррациональное поведение, в данном случае — значительной массы участников валютного рынка. Речь пока не идет о всем населении страны, да и не может такого быть — в стране сбережения имеет лишь каждая третья семья, а если вычесть пенсионеров, то и того меньше; банковских кредитов в валюте население после кризиса 2008-го брало не много, так что сильный шок испытывают далеко не все. До большинства шок дойдет через несколько месяцев, когда начнут стремительно дорожать импортные продукты (независимо из какой страны они приехали) и одежда, бытовая техника и лекарства, автомобили и авиационные билеты.

Но именно те, кто сегодня поддался панике, и определяют, что происходит с рублем. Кто-то один, проклиная себя, что не купил доллар по 40-50-60, бежит покупать его по 70. А кто-то другой, проклиная себя, что продал доллар по 40-50-60, зарекся его продавать ниже 100. В результате, рубль катится по наклонной плоскости и непонятно, где у него будет отскок и когда.

Как и всегда, паника возникает на слухах и недопониманиях.

За рубль в России отвечает Центральный банк, именно он должен объяснять, что происходит, какие у него цели и задачи и как он хочет их достигать. Это только кажется, что управление инфляцией или курсом является простой задачей — мол, составил уравнение, здесь добавил, здесь убавил и получил нужный результат. Экономика — это живой организм, опирающийся на взаимодействие миллионов субъектов, каждый из которых в каждой конкретной ситуации принимает свое решение, основанное на той информации, которая у него есть, и на той интерпретации информации, которая у него формируется в голове. И задача Центрального банка состоит именно в том, чтобы в эту голову донести максимальное количество адекватной информации и помочь этой голове сформировать такую точку зрения, которая позволит ногам не бежать к обменному пункту или к компьютеру, чтобы купить валюту на последние. Одним словом, прозрачность и подотчетность политики.

И здесь я подхожу к самому главному. Прозрачность и подотчетность любого государственного органа возникают не сами по себе — бюрократия в любой стране хочет максимально закрыться и не информировать общество ни о своих целях, ни о своих планах, ни о своих действиях. Само по себе общество не может противостоять этому. Задача борьбы с таким стремлением бюрократии ложится на плечи политиков и политической конкуренции, на плечи средств массовой информации. В отсутствие того и другого заставить бюрократию информировать общество и отвечать перед обществом практически невозможно.

Именно это мы наблюдаем сегодня в России. Нынешний состав российского правительства – в широком смысле, с учетом Центрального банка, а если хотите, то и Думы с Советом Федерации, — сформирован таким образом, что самым важным критерием отбора является лояльность нынешней политической системе и персональная преданность ее лидеру. Я не хочу сказать, что нынешние министры — все как один непрофессионалы. Нет, порой у них есть и знания, и опыт. (Правда, порой кое у кого нет ни того, ни другого.)

Но вот опыта взаимодействия с обществом у них нет.

И главным образом потому, что они от общества не зависят. Общество может думать о них все что угодно, но не может потребовать ни снять с должности министра, своровавшего диссертацию, ни главу какого-нибудь совета при президенте, построившего себе дом ценою, превышающей его доходы за сотни лет, ни министра, нашедшего для своей страны крайне оскорбительный образ. Призвать зарвавшихся к ответу может только один человек. Которому то ли неохота, то ли недосуг, то ли он просто не считает это нужным делать.

В такой системе можно жить. В спокойные времена. Когда цена на нефть растет, и всем кажется, что благополучие страны и ее граждан растет исключительно благодаря мудрой политике правителя. Но в период кризисов, когда и самого правителя бросает в ступор, когда ухудшение ситуации идет прямо на глазах, когда «лодку раскачивает», — вот в такой момент развитие ситуации во многом зависит от того, насколько быстро и эффективно бюрократия реагирует на то, что происходит на улице, не только своими решениями, но и своими словами. И от того, насколько большим является кредит доверия общества к тому человеку, который обращается с экрана телевизора или компьютера.