Американские пригороды стремительно беднеют. Для властей страны это оказалось сюрпризом

Еще недавно власти США убеждали рядовых граждан, что кризис миновал, и дела идут на поправку. Этим летом в рамках «кампании по восстановлению» Барак Обама и его помощники несколько недель колесили по стране, демонстрируя журналистам строящиеся дороги и работающие на полную мощность заводы. Но обнародованный на днях отчет американского Бюро переписи населения заставил усомниться в достоверности радужных телесюжетов. По данным отчета, 43.6 млн. американцев живут за чертой бедности (бедность по-американски – это $11000 в год на человека, то есть меньше $1000 в месяц). Такого размаха нищеты в США не видели уже более 50 лет.

Несмотря на такие цифры, впрочем, ни республиканцы, ни демократы не стали включать борьбу с нищетой в список своих программ в преддверии ноябрьских выборов в Конгресс. «Складывается ощущение, что со времен Никсона в этой стране никто и не пытается победить нищету », - говорит президент гуманитарной организации «Хлеб для мира» Дэвид Бекман. Раньше он участвовал в международных программах по спасению от голода жителей Мозамбика и Бангладеша. Лишь недавно он осознал, что «нищие люди совсем рядом».

«Помочь голодающим в Африке можно, просто сходив на благотворительное собрание, не пачкая при этом руки, - объясняет Бекман. - А нищие соотечественники – что ж, приходиться сталкиваться с ними лицом к лицу. И это совсем не гламурно». Бил Корнелиус, пастор из Техаса, помогающий местным беднякам, говорит, что его не раз осуждали за локальный масштаб его усилий. «Я не буду ничего говорить о Брэде Питте и Анджелине Джоли [которые активно участвуют в программах по борьбе с нищетой в развивающихся странах - Newsweek]. Но нельзя закрывать глаза на то, что и у нас в стране такая проблема есть», - считает пастор.

По данным Министерства труда на июнь 2010 года, в США было 15 млн. безработных. Среди них все больше «99-ых». Так в народе называют тех, кто просидел без работы 99 недель и не может более претендовать на пособие. Сегодня уже каждый шестой американец регулярно обращается в "Anti-poverty centers" - центры борьбы с бедностью, где нуждающиеся могут получить талоны на еду и льготный кредит для погашения аренды. На талоны спрос большой – за ними регулярно обращается около 40 млн. жителей страны. Справедливости ради нужно отметить, что получить такой талон в США может каждый, даже нелегал. Просто сумма будет варьироваться – в зависимости от семейного положения и условий жизни. Кстати, забив свои данные в "калькулятор по измерению нужды на талончик", холостой корреспондент Newsweek, указав свой реальный доход, обнаружил: будь он гражданином США, мог бы получать $58 на питание ежемесячно.

Центрам борьбы с бедностью все сложнее справляться с наплывом желающих получить финансовую помощь. Причину выяснили ученые из Brookings Institution в своем докладе «Напряжение в пригородах», опубликованном сегодня. Оказалось, что, помимо прочего, изменилась сама география бедности. «Традиционно считалось, что помогать нужно жителям больших городов, так как именно там было сосредоточение нищеты», - говорит Элизабет Нибон из Brookings Institution. О тех, кто живет в пригороде, мало кто задумывался – туда отправлялись строить свою американскую мечту представители средних классов. «Миллионы американцев переезжали в пригороды в поисках лучших школ и работ, достойного жилья и чувства стабильности», - говорит коллега Нибон Скотт Аллард. В зажиточных пригородах открывалось гораздо меньше центров борьбы с бедностью, а территориальный охват у них был в разы больше, чем у городских.

В ходе составления доклада ученые изучили пригороды Чикаго, Лос-Анджелеса и Вашингтона. Пообщавшись с сотрудниками расположенных там центров, они выяснили, что рост национальной нищеты идет именно из-за обедневших жителей пригородов. Когда начался экономический коллапс, пригороды, бывшие когда-то островками безопасности, не смогли справиться со всеобщим упадком. Но обратиться их обитателям оказалось некуда – пригородные центры не могли помогать всем нуждающимся. За последний год в центры обратились 73% людей, никогда не делавших это прежде. Более того, многие из них в прошлом были благотворителями. Сегодня они испытывают острую нужду: в последний год на 80% возросло количество обращающихся «99-ков», на 65% возросло количество просьб о помощи погасить коммунальные платежи.

Такое явление стало неожиданностью для самих докладчиков, а о чиновниках и вовсе говорить не приходится: недавно и без того мизерное финансирование в пригородных центрах борьбы с бедностью было решено сократить в 2011 году. Предусмотрено и уменьшение их штатов на 22%. «Американцы, которые никогда не могли себя представить бедняками, теперь просят помощи. Но они ее получить не могут» - резюмирует Аллард.

Содержание темы:

01 страница

#01. Полина Еременко.USA #02. Томас Мальтус. Американский рекорд социального расслоения #03. Яков Стуль, пенсионер из США (Кливленд). Выбор без Выбора #04. Слон.«Новый курс» президента Обамы #05. Новое время. На руинах #06. Эксперт online.Америка еще поживет, и неплохо #07. Николай Дзись-Войнаровский. Кому должна Америка? И кто у нее в должниках? #08. Полит. ру.Американская экономика: 2013 год #09. Полит. ру.Американская экономика: 2013 год #10. Полит. ру.Американская экономика: 2013 год 02 страница

#11.Spydell. Сколько получают в США и России чистыми (на руки)? #12.Максим Блант. Потолок госдолга США все ближе #13.Познавательное ТВ.Как живет Америка #14.Вячеслав Дворников.Существует ли демократия в Америке? #15. Газета.Ru. Клинтон против Буша. Часть вторая #16. Пол Кругман.Одна партия едина, а другая – расколота #17. Василий Колташов.Кому поверит Америка? #18. Егор Холмогоров. Президент для 1% #19. Ира Соломонова.В чем Америка уже не та и как это изменит наш мир #20.Ира Соломонова. Economist: выдержат ли американские производители падение нефтяных цен? 03 страница

#21. Ира Соломонова. Карта: куда правительство США не пускает своих граждан. 24.10.2015, 13:25 #22. Ира Соломонова.Инфографика: нефть и газ США в цифрах #23.Николай Зубов. Эксцентричная политика добралась до США #24.Борис Кагарлицкий.Социалист из Берлингтона #25.Михаил Делягин.Раздавить Китай, захватить Европу. О приоритетных целях США #26.Глеб Иванов.Клан на клан

[B]#27.[/B]Политикус.Ru.В Америке цены на бензин установили новый рекорд #28.Карина Орлова. Президентский вторник. The Дональд на выборах США-2016 #29.Михаил Хазин. Средний класс в Америке перестал быть большинством. (11.12.2015) #30.Лжиискатель77. Обама. Итоги 04 страница

#31.Лентa.Ru. Смерть белой Америки #32.Эдуард Лимонов. Ничего плохого в популизме #33. Пол Кругман. Республиканская партия зашла слишком далеко, чтобы поворачивать назад #34.Михаил Берг.Русская болезнь правизны в капитализме #35. Михаил Делягин.Стратегия, которая лопнет #36. Константин Сонин. Цигель, цигель, абгемахт #37. Пол Кругман.Большие успехи закона о здравоохранении #38.Эдуард Лимонов. Прощальное Good Bye #39.Карина Орлова. Президентский вторник. Сенсация, сенсация! на выборах США 2016 #40. Пол Кругман.Отрицание реальности несмотря ни на что 05 страница

#41.Максим Кононенко. Буря в стакане. 20.01.2016, 17:51 #42.Константин Сонин.У нас ещё в запасе четырнадцать минут #43. Константин Сонин. Нью-Йоркский мечтатель #44.Константин Сонин.Хотя сюжет и от него закрыт завесой... #45.Пол Кругман."Совершенно секретно" по определению #46.Пол Кругман. Энергетическая революция не за горами #47.Михаил Таратута. Какое нам дело до выборов в США? #48. Константин Сонин.Трамп, Сандерс и ужас истеблишмента #49. Монетарная политика.Несколько слов о коррупции #50. Константин Сонин.Пошли купаться в море… 06 страница

#51.Виктор Александров. Хроника американских выборов. Выпуск I #52. Константин Сонин. Победа Трампа еще не гарантирована #53. Пол Кругман.Как понять Берни правильно #54. Лентa.Ru.Клин Трампа против трамплина Клинтон #55. Тьерри Мейсан. Кто станет следующим президентом США? #56. Пол Кругман. Уродливый конец предвыборной кампании #57.Юрий Нерсесов.Выбора нет #58. Алeксандр Гольц. Подходящий партнер для Путина? #59.Игорь Яковенко. Трамп. Один против США и всего мира #60. Лилия Шевцова. Трамп-трамп-тра-ля-ля! 07 страница

#61.Анна Сакоян. Трамп vs. Клинтон vs. Сандерс. 26.05.2016, 07:22 #62. Пол Кругман. У Клинтон подавляющее превосходство над карикатурным соперником #63.Пол Кругман. Республиканские завсегдатаи снова в строю #64. Анна Сакоян. Президентская гонка в США: третий кандидат #65. Виктор Александров. Хроника американских выборов. Выпуск II #66. Виктор Александров. Хроника американских выборов. Выпуск III #67. Виктор Александров. Хроника американских выборов. Выпуск IV #68. Виктор Александров.Хроника американских выборов. Выпуск V. Трамп и дилемма республиканцев #69.Геворг Мирзаян. Выборы близко #70. Фредерик Бастиа.Бывший глава ФРС: США идут к катастрофе 08 страница

#71.Пол Кругман.Если верить СМИ, Клинтон обречена. 08.06.2016, 18:50 #72. Анна Сакоян. Эффект Сандерса #73.Константин Сонин. Судья не зафиксирует ничьей #74.Эдуард Лимонов. Рыжий революционер Трамп навис над США и всем миром #75. Михаил Хазин.Кого спасёт Америка? #76. Виктор Александров.Хроника американских выборов. Выпуск VI. Накануне партийных конференций #77.Константин Сонин. Прогноз об избирательной кампании в Америке #78. Гарри Каспаров. Зеркало для диктатора #79. Леонид Гозман.Кандидат Несправедливость #80. Андрей Пионтковский. Ценнейший агент Путина 09 страница

#81.Виктор Александров.Хроника американских выборов. Выпуск VII. Стратегия и конспирология #82. Анна Сакоян.Клинтон vs. Трамп: противостояние эпох #83. Игорь Яковенко. "Покуда есть на свете дураки..." #84. Русаналит. Белый дом уверен в победе Хилари Клинтон #85.Пол Кругман. Пока надо по-прежнему занимать и тратить #86. Пол Кругман. Пора смириться с экономической неопределенностью #87. Алексей Наумов.Обама. Итоги #88. Георгий Бовт.Ослы, слоны и опоссумы демократии #89. Лентa.Ru.Кто купил Америку #90.Пол Кругман. Кто такие "настоящие американцы"? 10 страница

#91. Виктор Александров.Хроника американских выборов. Выпуск VIII. Между русской рулеткой и самоубийством #92.Федор Лукьянов. Крестный отец на выборах #93.Константин Сонин. За Трампа или за Клинтон #94.Федор Лукьянов.У Трампа глаза велики. «Кандидат Кремля» на американских выборах #95.Русаналит.Почему мы ставим на Трампа? #96.Пол Кругман. СМИ ополчились на Клинтон, но делают поблажки Трампу #97.Константин Сонин. Конец неволшебной сказки #98.Максим Кононенко. Двое и муха #99.Russian silver channel Russian silver stacker. ФИНАЛЬНЫЕ ТРЕТЬИ ДЕБАТЫ КЛИНТОН И ТРАМПА НА РУССКОМ 20.10.2016 Clinton VS TRUMP #100.Eвразия Daily.Жан-Клод Ван Дамм: нужно голосовать за Трампа, чтобы помириться с Путиным 11 страница #101.Евгений Киселев.Кто победит на выборах в США #102. Виктор Александров. Хроника американских выборов. Выпуск IX. Финиш #103. Пол Кругман. В экономике республиканцы следуют линии партии #104. Пол Кругман. В экономике республиканцы следуют линии партии #105.Алексей Горбачев. Почему президентом США станет Хиллари Клинтон #106.Константин Сонин. Новость состоит в том, что особых новостей нет #107.Азеф на велосипеде.О выборах в США #108. Пол Кругман.В экономике республиканцы следуют линии партии #109. Алексей Горбачев.Почему президентом США станет Хиллари Клинтон #110. Константин Сонин. Новость состоит в том, что особых новостей нет 12 страница

#111. Алексей Наумов.На финишной прямой #112. Лентa.Ru. Шершавым языком плаката #113. Александр Рыклин.«Коми — в Коми!». Но Америка не Россия #114. Davydov_index.Клинтон или Трамп? Рейтинги почти сравнялись #115. Илья Карпюк.Выборы за три дня #116. Русаналит.Энергетические стратегии Хилари и Трампа #117.Дмитрий Сидоров.Письмо семидесяти #118. Константин Сонин. Президенты и рост #119.Полит. ру. Жириновский на английском пророчит Клинтон поражение #120.Дмитрий Орешкин. Что полезно знать про американские выборы 13 страница

#121. Дмитрий Орешкин. Что полезно знать про американские выборы-2. #122. Eвразия Daily. Демократия грязи и разврата: Соединенные Штаты выбирают президента #123.Мария Мстиславская. #124. Полит. ру.Видео дня. Первые слова Трампа на посту президента #125. Ru-compromat. Весь компромат на нового президента США #126."Коммерсантъ".«Я — объединитель» #127. Газета.Ru. «Избрание Трампа сделает США мировым посмешищем» #128. Александр Морозов (Газета).В США прошли протесты против президента Трампа #129. Александр Братерский, Игорь Крючков. Трамп пришел с революцией #130.Нина Ильина. Выборы в США продемонстрировали раскол между элитой и населением 14 страница #131.Нина Ильина, Михаил Оверченко, Алексей Никольский. От Дональда Трампа ждут неожиданностей #132.Дмитрий Мигунов. Они ждут #133.Илья Варламов.Что Дональд Трамп думает о России #134.Антон Орех.И крикнет Трамп: «Крым — ваш» #135.Алексей Навальный.Президент США Д.Трамп: хорошо это для России или плохо? #136.Davydov_index.Трамп и экономика: что будет #137.Константин Сонин. Экономическая программа Трампа #138.Полит. ру.Победа Трампа в оценке российских политиков #139.Константин Сонин.Первые итоги избирательной кампании 2016 #140.Владимир Абаринов.Страна на бюллетене 15 страница #141.Русаналит. Работа над ошибками #142. «Не мой президент!» #143. #144. #145. #146. #147. #148. #149. #150.

CORBIS/FOTOSA

Социальное расслоение в США в 2009 году достигло максимальных значений за всю историю ведения подобной статистики, таковы данные американского бюро переписи населения. 20% наиболее высокооплачиваемых американцев (с доходами свыше 100 тыс. долларов в год) сосредоточили в своих руках 49,4% от общего объема доходов населения, в то время как 20% наименее состоятельных — всего 3,4%. Таким образом, квинтильный коэффициент, рассчитываемый как отношение двух этих значений, оказался равен 14,5 — это на 0,9 пункта выше значения 2008 года и почти в два раза больше минимума 1968 года, когда показатель составил 7,69 (в России и ряде других стран чаще используется децильный коэффициент, являющийся отношением доходов 10% наиболее и наименее состоятельного населения). Еще один интернациональный индекс неравенства — коэффициент Джини — также оказался на рекордном уровне, а среди развитых западных стран именно в США зафиксирован наивысший уровень неравенства. Число домохозяйств, получающих продовольственные талоны, выросло в прошлом году на 2 млн и достигло рекордной отметки в 11,7 млн, таким образом, эту помощь получает каждая десятая американская семья. При этом 5% наиболее обеспеченного населения США вновь увеличили свои доходы, а доля в численности населения группы со средними доходами (около 50 тыс. долларов в год) снизилась. 236

О сердце пишут многие и по-разному.

Поэты: « Сердце, тебе не хочется покоя. Сердце, как хорошо на свете жить».

Кардиологи видят сердце в другом ракурсе. Они предупреждают: болезни сердца, кровеносной системы – крайне опасны. Наибольшую смертность во всех странах вызывают именно они. Помочь людям могут только своевременно сделанные операции.

Мне операцию шунтирования выполнили 3 года назад – 11 сентября 2007 года. Мой возраст тогда был между 84 и 85.

Расскажу о своих переживаниях накануне и после хирургического вмешательства.

После того, как стало ясно, что операция необходима, кардиолог и хирург, не сговариваясь, произнесли фразу, которую буду помнить всю оставшуюся жизнь:

« У вас есть выбор – вы можете отказаться от сложного хирургического вмешательства и тогда через некоторое время последует серия инфарктов, которая завершится вашей смертью. Но у вас есть и другая возможность – установить с нашей помощью обходные пути на деформированных артериях. В вашем возрасте подобное хирургическое вмешательство рискованно, но будем надеяться на положительный исход. Каково ваше решение?».

Я выбрал второй вариант и попросил уложить меня на операционный стол как можно быстрее.

Как проходила операция?

Работали 7 человек. Руководил командой хирург Mark J. Botham. Ему помогали 2 ассистента, 2 операционные сестры и 2 анестезиолога. Продолжалась 3 часа. В качестве материала для шунтирования аорт использовали вену из моей же правой ноги. Все прошло удачно. Я остался жив. Позднее хотел сделать подарок хирургу, но мне сказали, что подобные подношения в Америке не приняты.

Мой сосед по госпитальной палате по имени Джо щутит: «Медицинские сестры говорят, что я недостаточно физически активен. (Нас начали поднимать с кровати и усаживать в кресло на следущий день после операции. Я.С.). Зато в молодости я был очень даже сексуально активен. У меня 7 детей и 27 зятей, невесток, внуков и внучек».

Смысл его слов я осознал, когда вся эта орава в течение нескольких дней с 9 утра до 9 вечера гоготала за занавеской. Они на время бросили работу и приехали из разных штатов: Кентукки, Теннеси..., чтобы навестить прооперированного деда.

Такова американская традиция. Ему обычно сажали на колени ребенка, и он тетешкался с ним, как все деды мира.

Я вспоминаю Россию.

В мое время пройти в больницу к больному было трудно. Пропускали по одному и только в белых халатах, которые почему-то всегда отсутствовали. Понимали ли создатели подобных порядков, что они лишали больного такого важного лечебного средства, как общение?

Сложная операция, как выяснилось, превращает взрослого человека в младенца, которого надо учить жить заново.

В реабилитационном Центре «Менора Парк» создали, по моему, хорошую систему восстановления здоровья пожилых. В Центре действует прекрасно оснащенный компьютерный класс. Я видел, с каким интересом 70-80-летние бабушки и дедушки осваивали азы компьютерной науки.

Меня умилило еще одно наблюдение: пожилая женщина в инвалидной коляске в зоологической комнате Центра, вы не поверите, разговаривала с попугаем. Он ей что-то отвечал. Она громко смеялась. Оказывается попугай и компьютер тоже могут «лечить».

Страховым компаниям госпиталь предъявил за операцию счет на 60 тысяч 900 долларов и 58 центов.

Но ведь и до операции были затраты на предварительные исследования, а после нее на мою реабилитацию. День в госпитале стоит свыше 3000 долларов, в реабилитационном центре – 300 долларов. Таким образом, «ремонт» моей кровеносной системы обошелся налогоплательщику Америки примерно в 100 тысяч долларов (3 млн. рублей) или немного больше.

Оплатят ли в России подобного рода дорогостоящую операцию пенсионеру моего возраста?

В заключение воспроизведу статистику жизни и смерти России и США.

Она красноречива и не требует пояснения.

Продолжительность жизни: в России – 67,7 лет, в США – 78,3.

В России у 1000 граждан рождается 11 младенцев. В США – 13.

Из 1000 умирает в России 16. В США – в два раза меньше, 8. На дорогах из 1 млн. жителей гибнет в России – 235, США – 136.

Вопросы есть? 156

http://slon.ru/articles/676697/

Президент США предложил выделить $450 млрд на борьбу с безработицей

Георгий Неяскин

Фото: Reuters

Президент США Барак Обама представил Конгрессу свой план борьбы с безработицей – законопроект о создании рабочих мест (The American Jobs Act). Цена вопроса – $447 млрд, что в полтора раза больше озвученной ранее суммы в $300 млрд. Глава государства призвал политические партии прекратить «политический цирк» и оперативно одобрить предложенный документ. Вот как выглядит смета «нового курса» Обамы:

$175 млрд – уменьшение вдвое налога на заработную плату, взимаемого с работников.

$140 млрд – создание рабочих мест для учителей, ветеранов войн и других бюджетников, в том числе за счет запуска инфраструктурных проектов: модернизация школ, транспорта и так далее.

$70 млрд – налоговые льготы для малого бизнеса: налог с зарплаты, взимаемый с работодателей, сокращается вдвое плюс отдельный бонус для тех, кто повышает жалование работникам и создает новые вакансии.

$62 млрд – «возвращение к работе»: «инновационная» реформа страхования от безработицы, налоговые бонусы предприятиям, которые нанимают безработных, запрет на дискриминацию безработных при найме.

Оппоненты из республиканского лагеря уже успели обвинить президента в предвыборной «показухе», иные критики указывают на недостаточную детализацию предложений. Экономист Нуриэль Рубини считает, что «план Обамы» не поможет справиться с кризисом задолженности домохозяйств, нобелевский лауреат Пол Кругман пишет, что последнее предложение президента – «намного лучше, чем ничего», хоть и сомневается в перспективах его прохождения через подконтрольную республиканцам Палату представителей.

США извлекли уроки из страшного теракта

На руинах. Термин «война с террором», которую Джордж Буш объявил после 11 сентября, давно исчез из официального американского обихода. Нет, терроризм никуда не ушел. Просто бороться с ним предпочли по-другому

Нью-Йорк, Манхэттен, «ground zero» — то самое злополучное место, навсегда въевшееся в память. На месте поверженной пары небоскребов еще ничего не построено. Но над бывшим котлованом уже поднимается остов будущей гигантской башни. Поначалу ее нарекли в чисто бушевском духе Башней свободы, но со временем решили звать просто — «Всемирный торговый центр, дом 1».

На том самом месте, где стояли башни ВТЦ, в небо взметнулись две мощные цветовые башни голубого цвета — это световое шоу символизирует немеркнущую память о жертвах теракта. Если смотреть на него вблизи, видны светлячки, летящие сквозь лучи, — и кажется, что это души погибших

Вокруг Кучи

Тот день, ровно 10 лет назад, до сих пор перед глазами. «Из Всемирного торгового центра дым пошел!» — разбудил меня по телефону приятель, ехавший из Нью-Джерси на работу в Нью-Йорк. Над городом повис вой сирен.

Через 18 минут во второй небоскреб ВТЦ врезался другой авиалайнер, и комментаторы заговорили о новом Перл-Харборе. Еще через 20 минут одна гигантская башня развалилась, а вскоре после нее осела и превратилась в груду обломков вторая. Тысячи тонн железобетона обрушились на мостовые, под которыми в этой части Манхэттена пролегают тоннели линий метро. Ходили слухи, что обломки погребли три состава с пассажирами. Другой слух гласил, что из руин извлекли кабину авиалайнера с мертвым террористом у штурвала. Говорили, что во время обрушения небоскреба один мужчина плавно съехал вниз на волне обломков и остался жив.

Все это из той же оперы, что и последующие теории, согласно которым башни обрушил не Осама, а Буш.

Подземка остановилась. Полдня мимо дома автора этих строк шли сотни тысяч служащих, уходивших из Манхэттена в спальные районы Куинса и Бруклина.

Особой паники в городе не было. Власти перекрыли мосты и тоннели, ведушие в Манхэттен, и призывали обывателей не высовывать нос из дому, а также связаться с близлежащей больницей и предложить кровь. Ее понадобилось гораздо меньше, чем предполагалось, потому что раненых под развалинами было немного.

Запретная зона

Неделю спустя ветер весь день дул на юг, в сторону океана, и в Манхэттене не ощущалось привычного запаха паленой пластмассы. О постигшей город беде напоминали лишь огарок толстой поминальной свечи, оставленной кем-то у подъезда, медленный доступ в интернет да звездно-полосатые флаги в окнах жилого дома напротив.

Флаги были везде: на антеннах и на капотах машин, в витринах бутиков, ресторанов, химчисток и модных кофеен Starbuck’s, потерявших в тот вторник многих своих завсегдатаев, на китайском похоронном бюро «Чэунь сань», на знаменитой Малберри-стрит, где правил бал «крестный отец» Джон Готти, умиравший в те дни в тюрьме от рака, на касках строителей.

Флаги стали казаться талисманами, за которыми американцы прятались от беды. Большинство было уверено, что 11 сентября будет повторяться теперь регулярно.

Очаги горя начинались по дороге к южной оконечности Манхэттена, где за полицейскими кордонами дымилось то, что спасатели звали просто Кучей. Целые кварталы на Лексингтон-авеню были заклеены объявлениями с фотографиями пропавших без вести. Дальше к югу лежал утопающий в цветах Юнион-сквер, который превратился в огромный мемориал.

Граница запретной зоны к исходу первой недели отодвинулась далеко на юг, на Чеймберс-стрит. Ближние подступы к Куче охраняли полисмены и национальные гвардейцы в стальных касках, с бутылочками воды вместо оружия. Они кричали, что снимать нельзя.

«Почему нельзя?» — вежливо спросил я охранявшую один перекресток низкорослую курсантку полицейской академии, которой еще не выдали ни нашивок, ни табельного пистолета «Глок».

«Потому что мой начальник так приказал! — отрезала она, подумала и добавила: — Свобода печати здесь кончается. Запретная зона». Она сказала даже не «запретная», а «замороженная» — frozen. Вряд ли она сама придумала эту формулировку, скорее всего, повторяла слова своих начальников.

В конце Гринвич-стрит возвышалась коричневая груда обломков высотой в несколько этажей, из которой по-прежнему вырывались клубы белого дыма. Это была та самая Куча, под которой лежали почти 3 тысячи человек. В ней на тот момент было больше миллиона тонн. Вместо Кучи иногда говорили — Эпицентр. Когда Куча сменилась ямой, ее стали звать Ванной.

В витрине одной лавки на 23-й улице было написано «Я из Индии». Это был не единственный в Нью-Йорке образчик предусмотрительности. На углу Гринвич и Рид находился индийский ресторан Saalam Bombay. Береженого Бог бережет: на оконном стекле были наклеены объявления «Боже, благослови Соединенные Штаты Америки!», «Мы молимся за жертв и их семьи».

Гринвич-стрит была разделена синими полицейскими барьерами, которые охраняли крикливые национальные гвардейцы. На правой стороне улицы — фургоны Красного Креста и Армии спасения. На складные столы перед ними были вывалены сотни бутылок с водой, штабеля которых стояли рядом на земле. В жизни не видел столько бутылочной воды, сколько после 11 сентября.

Середина улицы заполнена людьми. В одну сторону брели со смены спасатели в касках и с розовыми респираторами на шеях, какие-то серьезные мужики с алюминиевыми чемоданчиками, иногородние пожарные в тяжелых сапогах и тяжелых прорезиненных плащах, полисмены.

Уильям Харрис, владелец одной из строительных компаний, нанятых городом для спасательных работ, говорит, с трудом сдерживаясь: «Все мы горим желанием вытащить кого-то живым, ребята роют вручную, пока у них из пальцев не пойдет кровь». Было ясно, что со дня на день мэр Нью-Йорка Рудольф Джулиани объявит, что надежды найти кого-то живым больше нет. Тогда Харрис распорядится, чтобы его люди больше не рыли руками, и двинет на Кучу свои экскаваторы. «У меня просьба: подумайте о родных, — сказал он корреспонденту Эн-би-си, — поменьше упоминайте о том, что пока находят только части трупов. Их семьи ведь все это смотрят».

Месяц спустя

От южной части Бродвея до руин рукой подать. Хотя с 11 сентября не раз были дожди, дома по-прежнему стояли в светло-серой пыли, а ювелирный магазин на углу Мэйден-лейн по какой-то причине был вообще оставлен в первозданном виде: он был настолько покрыт пылью, что люди пальцами исписали его стены до второго этажа. Там выведены лозунги типа «Герои живут вечно!», цветочки, проклятия Осаме. В витринах лежал слой вулканической пыли в два пальца толщиной, а где и целые ее кучи, среди которых возвышались подставки от дорогих часов и драгоценностей с надписями Omega, Gucci, Maurice Lacroix или Tudor.

Месяц спустя по развалинам по-прежнему били струи воды из брандспойтов, а наружу все еще полз белый дым и тянуло запахом горелой пластмассы, поэтому некоторые дышали через платки, рукава или голубые марлевые маски, которые спекулянты поначалу продавали по 2 доллара, а теперь бесплатно раздавал на Чеймберс-стрит Красный Крест: в недрах руин продолжали гореть конторская мебель и тысячи километров кабеля.

Из Кучи торчали массивные стальные балки, а рядом с ней возвышались стрелы гигантских кранов и ползали желтые экскаваторы с клешнями. Когда я уходил, из Эпицентра выполз автобус со спасателями. На его боку была реклама нового боевика с Джонни Деппом. Фильм назывался From Hell («Из ада»).

Новый режим

Теракты 11 сентября не имели затяжных экономических последствий. Они, правда, обошлись в конечном итоге во много миллиардов, но американский ВВП составляет в данный момент где-то $15 трлн. В течение семи лет после терактов, с 2001 по 2008 год, экономика США и Нью-Йорка расцветала, а южная оконечность Манхэттена продолжала оставаться финансовым центром планеты. Изменения грянули совершенно иного свойства. Вслед за пафосным законотворчеством вроде принятого в октябре 2001 года «Патриотического акта» («USA PATRIOT ACT»), резко раскритикованного правозащитниками за расширенные полномочия спецслужб* * В феврале 2011 г. Конгресс продлил действие этого документа до 8 декабря 2011 г. , в США возник гигантский аппарат госбезопасности: по информации Washington Post, он включает в себя 1200 государственных организаций, 1900 компаний и 854 тысячи сотрудников, обладающих секретными допусками. Впрочем, за пределами этого пусть и не очень узкого круга спецслужбистов новый антитеррористический режим почти не ощущается обывателями, а миллионы американцев, которые не выезжают дальше «райцентра», не сталкиваются с ним вообще.

Хуже приходится авиапассажирам, вынужденным проходить проверки, которые многие считают унизительными: снять ремни и пояса, снять обувь, «просветиться» рентгеном и прочее. «Пока в аэропорту такая фигня, я в жизни не полечу!» — в сердцах говорит техник-смотритель Джефф Кампанелла, у которого, очевидно, нет родных в других городах огромной страны. Проверки при входе в федеральные суды тоже приобрели радикальный характер: приходится опять же снимать ремни, обувь. Занятно видеть, как в очереди на просветку безропотно разуваются маститые адвокаты, заставляющие трепетать здешних олигархов и госчиновников.

Цитата:

„Флаги стали казаться талисманами, за которыми американцы прятались от беды. Большинство было уверено, что 11 сентября будет повторяться теперь регулярно”

Железнодорожные пассажиры привыкли встречать на обоих нью-йоркских вокзалах полицейские патрули с короткими немецкими автоматами МP-5 и солдат национальной гвардии в полевой форме и с кобурой на бедре. Их уже почти не замечают, хотя на сидящих рядом с ними служебных овчарок взирают с умилением. Американцы помешаны на животных.

В метро объявляют, что полиция может обыскать вашу крупную ручную кладь, но за десять лет довелось увидеть это всего один раз. Висят призывы: «если вы что-то увидите, то что-то скажите», то есть сообщите кондуктору об оставленном в вагоне свертке. Но такие же плакаты были в лондонском метро в конце 70-х. Однажды автор видел, как из вагона просто вышвырнули сверток на платформу. Если бы он потом взорвался, об этом стало бы известно. Значит, не взорвался.

С другой стороны, в США нет проверок при входе в магазины, как в Израиле. Никто не слышал, чтобы ФБР наведывалось в библиотеки и изучало формуляры в поисках террористов, как это позволил Джордж Буш, которого нещадно за это хулили. Впрочем, ФБР имело право делать это и раньше, только с судебным ордером.

Вечный маятник?

Принято считать, что политические пристрастия американцев колеблются подобно маятнику. За несколько дней до теракта 11 сентября всего 13% граждан США считали, что их страна должна быть «единственным мировым лидером». И менее трети опрошенных высказывались за повышение военных расходов. Сразу после 11 сентября умонастроения народа резко изменились. На каждом кусте вырос американский флажок, рейтинг президента-главнокомандующего приближался к 100%, вторжение в Афганистан прошло на ура, после чего Конгресс дружно проголосовал за войну с Ираком. Сейчас опросы вновь показывают: лишь 12% американцев хотели бы видеть свою страну единственной сверхдержавой, т.е. даже меньше, чем накануне 11 сентября 2001 года. А количество тех, кто выступает за повышение расходов на национальную безопасность, сократилось до 26%.

«Одна из причин разворота в сознании, — считает историк Найл Фергюсон, — может быть в том, что войны, которые вела Америка в последнем десятилетии, не оправдали ожиданий». Правда, война с террором закончилась победой, если рассматривать как победу тот факт, что после 11 сентября в США не произошло ни единого серьезного теракта. Но иракская и афганская кампании оказались много труднее, чем все ожидали, и длятся до сих пор. Возможно, сыграло свою роль и то, что последний финансовый кризис оказался серьезнее, чем прогнозировали эксперты, и затмил события 11 сентября в народном сознании.

В те месяцы, когда над Манхэттеном стоял запах паленого пластика, президент Буш был всесилен и мог провести через Конгресс все что угодно. Мог бы, например, приказать, чтобы американцы разделись и вышли на флэшмоб. Но уже в 2002 году демократы начали робко перечить хозяину Белого дома. К выборам 2004 года оппозиция заговорила во весь голос, иракская война теряла популярность, «Международная амнистия» называла спецтюрьму, созданную в 2002 году в Гуантанамо, «ГУЛАГом наших дней», а СМИ критиковали «допросы третьей степени» и выдачу подозреваемых в терроризме в страны, где других допросов не знают. Еще через год, в 2005-м, Европу потряс скандал вокруг тайных тюрем ЦРУ на территории Польши и Румынии, куда привозили для пыток подозреваемых в терроризме* * Американский закон запрещает пытать на американской территории. , в 2009-м список «стран-тюремщиц» пополнила Литва. Все эти скандалы, так или иначе укладывавшиеся в прокрустово ложе борьбы с террором, исподволь готовили смену власти в США.

Осенью 2008-го американцы, уставшие от команды Буша, скандалов и затянувшихся военных походов «за тремя морями», выбрали президентом Барака Обаму, олицетворявшего перемены. Тот торжественно обещал, что Гуантанамо прикроют в январе 2010-го. Но потом маятник снова качнулся. Тюрьма в Гуантанамо пока не закрыта и, по словам ее начальника адмирала Джеффри Харбсона, «даже если распоряжение (президента) поступит сегодня, на закрытие тюрьмы должно уйти еще не менее полугода». Подозреваемых в терроризме по-прежнему собираются судить в военных комиссиях, которые дружно клеймила американская интеллигенция. Американские войска по-прежнему в Ираке и в Афганистане. А простые американцы вновь недовольны, в первую очередь размерами военного бюджета.

Но это не значит, что все вернулось на круги своя. Сегодня, если авиапассажиры видят, что у кого-то в салоне дымится исподнее, они без колебаний набрасываются на виновника. Когда на Таймс-сквер задымился внедорожник, уличный торговец тут же подозвал полицию… Примеров много. Минувшие 10 лет разбудили в американцах бдительность, а те спасают страну от повторения 11 сентября.

В подготовке материала принимал участие Борис Юнанов

Мир уже проходил это и, кажется, успел позабыть: в 80-х годах тоже много говорили, что Япония вот-вот обойдет США и станет экономической державой номер один с соответствующими последствиями для глобальных политических позиций Вашингтона. Затем для Японии последовали десять лет стагнации, а место дерзкого претендента на трон занял Китай. Вопрос в том — действительно ли Китай более состоятелен в своих претензиях, чем Япония?

02.02 .2011 Новости, Статьи

Алексей Кудрин заявил, что не прогнозирует повторения темпов роста 2000-2008 годов

Фото: ИТАР-ТАСС

В 2008 году вышла и мгновенно стала бестселлером книга политолога и журналиста (тогда главного редактора Newsweek International) Фарида Закарии «Постамериканский мир будущего». В ней автор затрагивает многие темы, но среди них проводит простую мысль: современный мир характеризуется вовсе не упадком США, а ростом остальных стран. Поэтому Америка, которая сейчас стоит, как скала в пустыне, так и продолжит стоять – просто пейзаж вокруг станет несколько менее плоским. У прочих держав есть амбиции и большие достижения, но также много препятствий и вызовов.

Тому же Китаю сохранить набранный темп будет непросто, несмотря на эффективную политику реформ и рациональное внешнеполитическое поведение. Пределы его роста слишком видны уже сейчас. То, что работало 20 лет, не будет так же хорошо работать вечно. Выкачивать из деревни дармовую рабочую силу можно еще долго, но не бесконечно – и китаец все меньше желает работать задарма. Сырье и энергия все быстрее становятся дефицитными и дорожают. Давление на политическую систему КНР изнутри (что важнее), да и снаружи будет только возрастать.

В декабре 2010 года авторитетный Foreign Affairs публикует статью Джозефа Ная (Joseph S. Nye Jr.) «Будущее американской власти» Джозеф Най, известнейший американский политолог и один из основателей влиятельной в США неолиберальной школы международной политики, считает, что слухи об упадке США сильнейшим образом преувеличены. Например, часто говорят, имея ввиду прежде всего финансовый аспект проблемы, что Штаты «страдают от имперского перенапряжения». Между тем, в последние годы доля американского ВВП, направляемая на оборону и внешнюю политику, только сокращается. В стране есть серьезные социальные проблемы, далеко не всегда эффективное госуправление – но нет признаков того, что эти проблемы тотальны (то есть охватывают все стороны жизни общества), и ситуация повсеместно ухудшается. Просто идет нормальная жизнь, где ничто не идеально: что-то в данный момент ухудшается, что-то наоборот. Как пример улучшения ситуации Най приводит уровень преступности и количества разводов. На каждый случай американских провалов и негативных тенденций можно привести примеры успехов и преимуществ. Причем преимущества несомненны и не перекрываются провалами.

Конечно, никто не вечен, США – не первая в истории человечества великая держава, и все предыдущие свои «имперские циклы» уже завершили. Однако любая параллель небезупречна и ни одна ситуация не повторяет полностью другую. С кем из великих держав прошлого можно было бы сравнить США и сказать, что различия совсем невелики? Чаще всего в качестве образца, по пути которого следуют Штаты, называют Великобританию. Но при этом упускается из виду, что Британская империя достигла вершины видимого могущества, выраженного в контролируемых территориях, когда ее экономическая мощь уже клонилась к упадку на фоне быстрого роста тех же США и Германии. Территориальная экспансия и пик экономических возможностей несколько разошлись во времени. Оказалось, что Лондону банально не хватает денег на содержание империи, в которой никогда не заходит солнце. У сегодняшних США таких проблем нет, как и нет империи в понимании 19 века. Конечно, живут не совсем по средствам, есть большой внутренний и внешний долг. Что ж, много у кого он есть – но не все от этого умирают.

Внимание, уделяемое действительному или мнимому упадку США, выглядит несколько избыточным, и сама постановка вопроса непрактичной. Особенно это относится к нам в России. Хорошо, если Америка в самом деле идет к закату – что будет с миром, когда США коллапсируют? И как Россия должна подготовить себя к этому событию? Мы не анализируем эти вполне прикладные вопросы и не отвечаем на них. Если же Америка крепко стоит на ногах и никуда в обозримой перспективе не денется, не лучше ли подумать, что из этого факта можно было бы извлечь хорошего для себя – как это делают китайцы.

http://slon.ru/economics/mirovaya_ek...h-723306.xhtml

Мировой кризис

10,023 0 08.12.2011, 21:19

Какая страна купила больше всего американских облигаций и акций? Граждане и организации какого государства больше всего задолжали американским банкам? Или, наоборот, банкам какой страны должна сама Америка?

Ответы на эти вопросы содержатся на картах из доклада МВФ «Апокалипсис потом: Эволюция Североатлантической экономики и глобальный кризис». МВФ отразил финансовые взаимозависимости между США и другими странами на карте мира с 1994 по 2009 год. Карты объясняют сами себя. Сделаем только два замечания. Во-первых, маленькая африканская страна, с которой у США установились такие тесные финансовые отношения на рубеже XX-XXI веков и которая поэтому почти на всех картах видна как точка красного цвета, – это Либерия. Во-вторых, видно, что Россия в целом (на картах отражаются активы, которыми владеет и правительство, и частный сектор) была довольно крупным инвестором в Америку до кризиса, но потом избавилась от большинства активов. Среди крупных продаж, сделанных правительством РФ, можно вспомнить, например, избавление от облигаций Fannie Mae и Freddie Mac.

Объем облигаций стран, которыми владеет США, в % ВВП соответствующей страны

Источник: МВФ

Объем облигаций США, которыми владеют другие страны, в % ВВП владеющих стран

Источник: МВФ

Чистый объем облигаций, которыми владеет США, в % ВВП соответствующих стран

Чистый объем = Объем облигаций страны, которым владеет США - Объем облигаций США, которыми владеет страна

Источник: МВФ

Объем акций, которыми владеет США, в % ВВП соответствующей страны

Источник: МВФ

Объем американских акций, которыми владеет страна, в % ВВП соответствующей страны

Источник: МВФ

Требования американских банков к иностранцам, в % ВВП соответствующей страны

Источник: МВФ

Требования иностранных банков к США, в % ВВП «требующей» страны

Источник: МВФ

Чистые требования банков к США, в % ВВП «требующих» стран

Чистые требования = Требования США к стране – Требования страны к США

Последний раз редактировалось Николай Дзись-Войнаровский; 08.02.2014 в 10:23.

http://polit.ru/article/2013/12/22/valdman/

22 декабря 2013, 09:25

Вальдман

Мы публикуем видеозапись и стенограмму лекции американского и российского экономиста, бизнес-аналитика Леонида Вальдмана о новом этапе развития американской экномики - и о том, как уже прошедшее выглядит с учетом развития.в последние годы.

Текст лекции

Добрый вечер! Спасибо большое за приглашение, мне всегда очень приятно выступать в «Полит.ру». Я выступал здесь в 2006 году и в 2008 году. И сегодняшнюю лекцию я назову также, как и тогда - «Американская экономика", но только 2013 год. Это позволяет максимально широко описать то, что сейчас происходит в американской экономике в посткризисный период. Потом я попробую сформулировать уроки этого кризиса и посткризисного развития. Уроками я считаю то, что по крайней мере, для меня было чем-то необычным, неожиданным. Затем я постараюсь представить возможное будущее, как для американской экономики, так и для глобальной, в частности, для России.

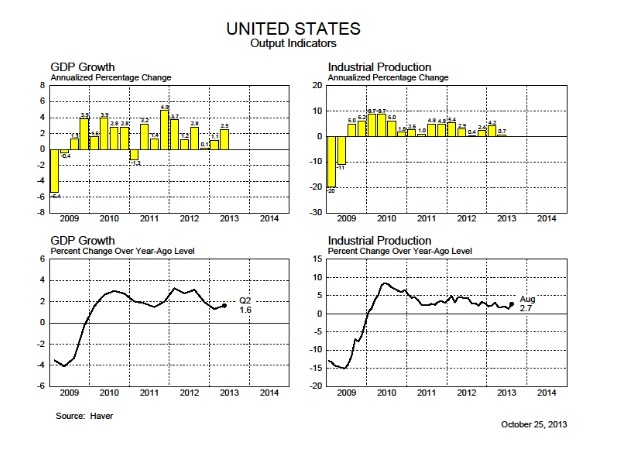

В посткризисный период Америка развивалась очень неровно, неравномерно, рост был довольно слабый и неустойчивый. Обычно после рецессии экономика, накопив отложенный спрос, растет достаточно быстро, по крайней мере, в начальный период. В этот раз это не так. Кризис, который разразился в 2008-2009 году, был настолько тяжел, что вся обычная динамика посткризисного роста оказалась невозможной. Давайте посмотрим на слайд №1.

В левом верхнем углу вы видите динамику национального валового продукта США в процентах к предыдущему кварталу, пересчитанную в годовом исчислении. Она умеренная и неровная. Справа вверху показана динамика роста промышленного производства, которое растет примерно так же: не очень уверенно, не очень сильно.

Что в первую очередь характеризует состояние американской экономики в посткризисный период - это ситуация в области занятости (слайд №2).

На этом графике представлены все послевоенные американские рецессии, начиная с 1948 года. Каждая из них показана особым цветом кривой. По каждой рецессии вы можете видеть как, каким темпом и до какого уровня росла безработица. Пики безработицы для каждой рецессии сцентрированы относительно единой оси, выделенной пунктиром, что позволяет сравнивать картины падения занятости во всех послевоенных рецессиях. Слева от этой оси показано количество месяцев, которые необходимы были экономике, чтобы от предыдущего пика занятости добраться до самой нижней точки потерь рабочих мест. А справа от этой оси - сколько экономике потребовалось месяцев, чтобы восстановить предкризисный уровень безработицы. На графике видно, что обычная американская рецессия проходит путь от пика занятости до нижней точки примерно за три квартала. И восстанавливается примерно так же или быстрее. Красным цветом внизу показана нынешняя рецессия. Как видите, она самая необычная из тех, что встречались в послевоенный период, - и самая глубокая, и самая продолжительная. Наверху точка ноль не обозначает, что безработицы нет вовсе. Нет, эта точка показывает наименьший уровень безработицы перед каждой рецессией. И за время рецессии безработица выросла еще на 6% с лишним. В эту рецессию безработица достигала 10%, что для Америки необыкновенно много. Прошедшие после достижения этой точки 44 месяца оказались недостаточными, чтобы восстановить предкризисный уровень безработицы. Это тяжелая, очень долговременная безработица. Может быть, она даже не циклическая, а структурная, т.е. не такая безработица, которая зависит от цикла и после кризиса восстанавливается. Структурная безработица означает, что потерянные рабочие места экономика не может вернуть из-за изменения структуры экономики. Так ли это мы пока не знаем. Пока рабочие места восстанавливаются медленно.

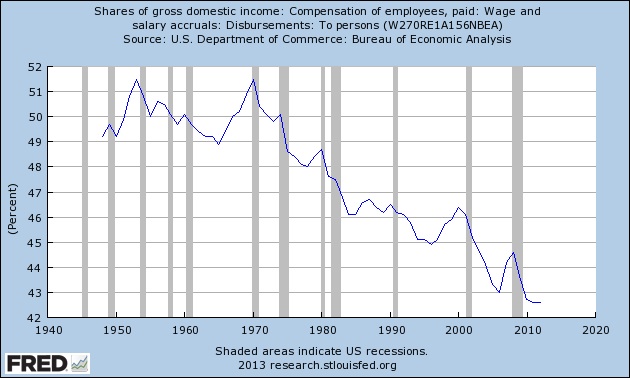

На следующем графике показаны расходы на заработную плату в отношении к валовому национальному доходу (слайд №3).

Люди, вообще говоря, ходят в магазин не с рабочими местами. Они туда приносят деньги, заработанные на этих рабочих местах. Если создаваемые рабочие места по уровню оплаты хуже тех, которые люди потеряли до кризиса, то этот график нам немножко об этом расскажет. Новые рабочие места сейчас создаются в не очень выгодных с точки зрения заработка отраслях. Например, розничная торговля, рестораны, отели и т.д. И на графике видно, что рост рабочих мест в посткризисный период не транслируется в соотносительный рост зарплат. Но на графике видно, и что в длинной исторической перспективе для Америки характерно все меньше и меньше соотносительно платить за труд. И доля зарплаты в объеме экономики падает. Она была когда-то больше 50%, а сейчас приближается к 40%.

Следующий график показывает нам ситуацию в области жилой недвижимости (слайд №4).

Как вы помните, этот кризис разразился в первую очередь именно в этой отрасли и затронул весь банковский сектор. Поэтому интересно посмотреть, что происходит с недвижимостью. Традиционно в Америке, когда заканчивается кризис и начинается новая фаза роста, ситуация в области недвижимости дает сильный толчок к развитию экономики, поскольку люди во время кризиса не очень много покупают недвижимость, и после кризиса, когда восстанавливается экономика, спрос на недвижимость растет.

Представленный график показывает динамику цен на жилую недвижимость в очень длинной исторической перспективе. Здесь видно, что период роста был очень длинный и яркий, но резко закончился с этим кризисом. После чего произошло достаточно сильное падение. Сейчас этот график демонстрирует колебания конъюнктуры. С одной стороны, это означает, что уже наверняка достигнуто дно в этом падении, если не случится снова какая-либо макроэкономическая катастрофа. Наступившая стагнация весьма полезна. Стагнация означает, что кризис уже не развивается, что падение закончилось. Дальше инвесторы как бы "пробуют воду": это дно или это не дно, можно ли возвращаться в этот сектор и инвестировать сюда, или лучше подождать еще. Вы видите, что здесь обозначился такой легкий рост. Может быть, это начало нового цикла. Пока мы не знаем.

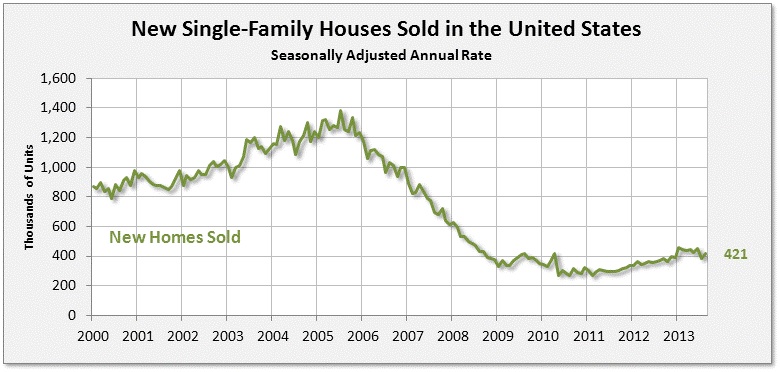

Если говорить о недвижимости, то для экономики вообще ценны сделки в области жилой недвижимости, но прежде всего по продажам новых домов. Почему? Если мы перепродаем друг другу квартиры, от этого немногое меняется. А вот если люди покупают новые дома, то это означает, что нужно создать новые рабочие места для строительства этих домов, создать новые рабочие места в отраслях промышленности строительных материалов, перевозок. Потом в эти дома люди будут покупать всякие домашние приборы (плиты, холодильники, кондиционеры и т.д.), их тоже надо произвести. Продажа новых домов дает импульс развитию экономики. Вы видите, что кризис, произошедший в продаже новых домов, в Америке был очень сильный (слайд №5).

С годовых объемов 1.200.000 или 1.400.000 домов продажи упали на уровень 300.000 домов в год. И сейчас немножко поднялись до уровня свыше 400.000 домов в годовом исчислении. Конечно же, это рост, если считать от нижней точки, но относительно того, что представлял собой этот сектор в предкризисный период, это, конечно, еще очень слабый рост.

Дальше мне хотелось бы вам показать несколько графиков, которые характеризуют ситуацию с долгом, накопленным домашними хозяйствами. Это еще одна болевая точка американской экономики.

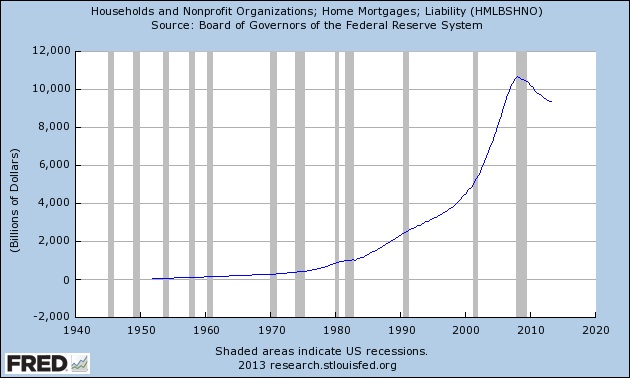

То, что вы видите сейчас на графике (слайд №6), - это ипотечная задолженность.

Она также очень быстро росла и, как видите, особенно в 2000-е годы просто, как на ракете, улетала вверх. Федеральный резерв очень интенсивно снижал в те годы процентные ставки до уровня 1%, а потом они очень медленно поднимались. Все это давало рост стоимости недвижимости и необходимость для людей, которые хотели ее купить, залезать во все большие и большие долги. Уровень долга достиг максимума в первом квартале 2008 года и с тех пор постепенно снижается. Как видите, снижается не так быстро, как поднимался. И сейчас уровень долга соответствует примерно 2006 году. Кроме того, здесь еще нужно принять во внимание, что домашние хозяйства могут по-разному сокращать свою задолженность по ипотечному кредиту. Если семья не может платить по ипотечной задолженности, банк забирает дом за долги и перепродает. Это означает, что семья, лишившись дома, больше по ипотеке задолженности не имеет. Поскольку безработица продолжает оставаться очень высокой, доходы населения восстанавливаются очень слабо, долги все еще огромные, то не так уж велики источники для погашения долга. Вот почему темп сокращения задолженности населения невысок.

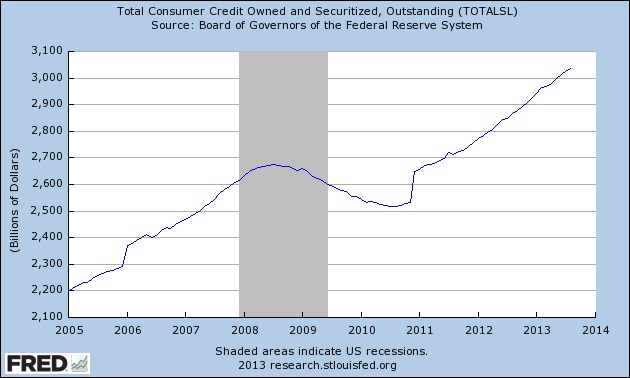

Помимо долгов ипотечных есть и потребительские долги. На следующем графике именно они и показаны (слайд №7).

Он гораздо меньше, чем ипотечный долг. Вы видите, что во время кризиса этот долг стал сокращаться, потому что банки ограничивали кредиты населению. Если население не может платить по взятым кредитам, то что уж давать новые? После окончания спада в экономике этот кредит не только восстановился на предкризисный уровень, но и ушел значительно выше. Если бы не это, американская экономика вовсе бы и не росла. Потому что в американской экономике более 70% валового национального продукта определяется потребительским спросом, остальное - это спрос корпораций и правительства.

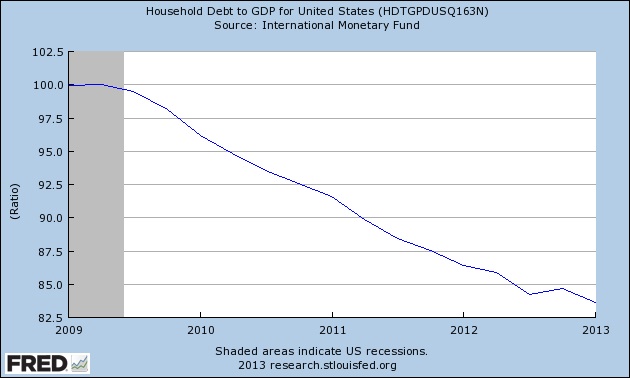

Если быть честными, то долги населения нужно мерить не только в абсолютном выражении, но и относительно роста экономики. Как раз на следующем графике эта мера и показана (слайд №8)

Поскольку после кризиса экономика худо-бедно, но подрастала, соответственно, в пропорции к росту экономики, в пропорции к валовому национальному продукту относительный уровень долгов упал до уровня порядка 83%.

Это сокращение задолженности в какой-то степени обеспечено сильным снижением процентных ставок, которым занималась Федеральная резервная система.

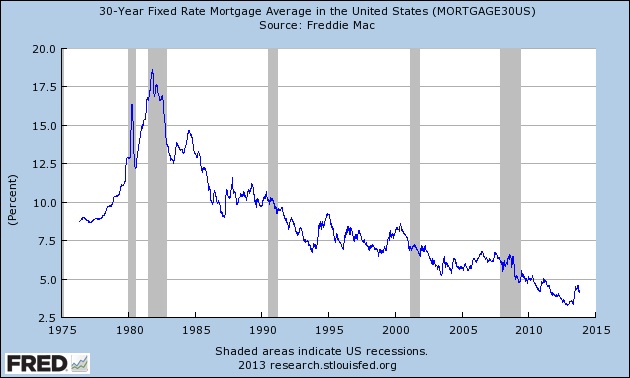

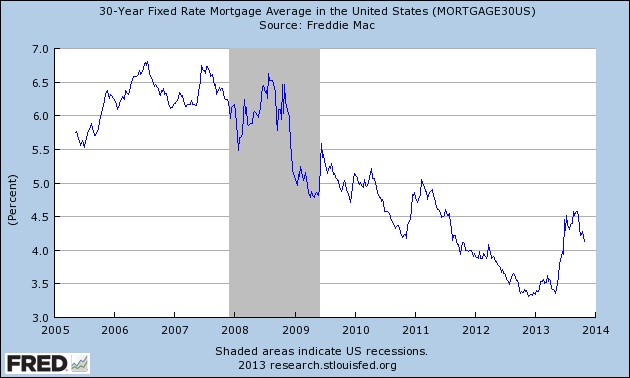

На следующем графике (слайд №9) показаны в длинной исторической перспективе процентные ставки на самый популярный ипотечный кредит - 30летний кредит с фиксированной ставкой под залог недвижимости.

Как видите, когда-то, во времена Рейгана, он достигал 18%, но с тех пор постепенно снижался. Никогда в этот период он не был таким низким, как в последние годы.

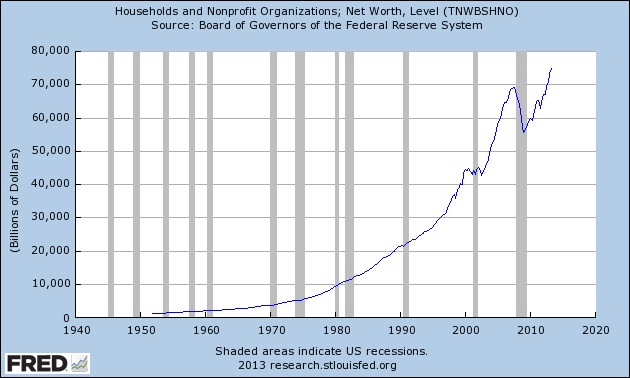

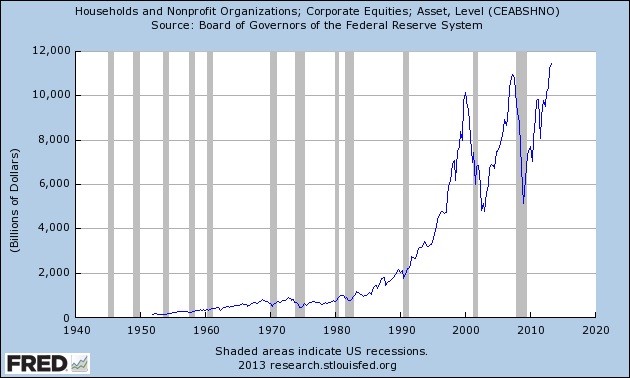

На следующем графике (слайд №10) показано совокупное богатство американцев.

Что такое совокупное богатство? В Америке, сюда включается совокупное богатство домашних хозяйств и неприбыльных организаций вместе взятых. Так устроена статистика, поскольку считается, что, вероятно, благотворительная организация - это довольно часто скрытая форма ухода от налогов. В совокупное богатство включается все, чем домашние хозяйства и неприбыльные организации владеют за минусом того, что они кому-либо должны. Вы видите, что в длинной исторической перспективе это богатство росло довольно сильно и достигло уровня 69 триллионов долларов. Для того, чтобы лучше видеть, что произошло во время и после кризиса, давайте этот же график посмотрим в более спрессованной временной перспективе (слайд №11)

Потери во время кризиса составили 13 триллионов долларов. Вдумайтесь: за пару лет потерять фактически пятую часть того, что накопили все поколения американцев, - это, в общем-то, катастрофа. Кризис был действительно страшный, разрушительный. Но по счастью, есть у нас настоящие герои, которые всех или кое-кого от горя спасут. И первый из героев - председатель Федерального резерва Бен Бернанке, который напечатал столько денег, что ими не только утер слезы, когда богатые тоже плакали, но и обеспечил дальнейший рост этого богатства. С его помощью американцы за несколько лет не только восстановили потери, но и разбогатели пуще прежнего. Немножко странным кажется этот рост богатства на фоне невыразительного роста американской экономики. Вроде и рост ВНП недостаточно хорош, да и недвижимость, хоть и подросла в цене, но далека от уровней, которые были до кризиса. Откуда же тогда этот рост богатства? Статистика показывает, что главный фактор - это рост фондового рынка, рост котировок широкого спектра корпоративных акций. Известно, что Федеральный резерв может очень хорошо влиять на уровень фондового рынка. И более того, он склонен к тому, чтобы надувать новый пузырь. Это не от вредностей и злонамеренностей его чиновников под руководством Бернанке. Это популярный среди центральных банкиров способ стимулировать экономику. Логика здесь такова. Если рынок акций будет подниматься, то будет улучшаться инвестиционный климат. Будет расти уверенность, что худшее позади и можно вкладывать деньги в развитие, нанимать новых работников, обновлять оборудование. Поэтому, эмитирую денежную массу, Федеральный Резерв нисколько не против того, чтобы эти его действия приводили к росту фондового рынка, который чувствует заботу Федерального резерва первым, а реальная экономика - второй. В августовских оценках инвестиционного банка Мэррил Линч было показано, что если принять стоимость корпоративных акций в мире за 100%, то американский фондовый рынок будет добрую половину стоить.

На следующем графике (слайд №12) видно, как менялась в длинной исторической перспективе стоимость фондового рынка корпоративных акций.

Хорошо видны три зубца. Первый, на рубеже 2000 года, - это тот пузырь, который называется "пузырь доткомов". Когда он был проткнут, то рынок сильно упал. Но при Буше он восстановился и достиг еще более высокой точки, которая опять-таки была сорвана последним кризисом 2008 года. Сейчас новыми усилиями Федерального резерва и этот уровень тоже превзойден. Может быть, это новый пузырь, мы этого пока не знаем. Федеральный резерв не занимается предотвращением пузырей. Он ждет, когда они сами лопнут, а потом разбирается с последствиями.

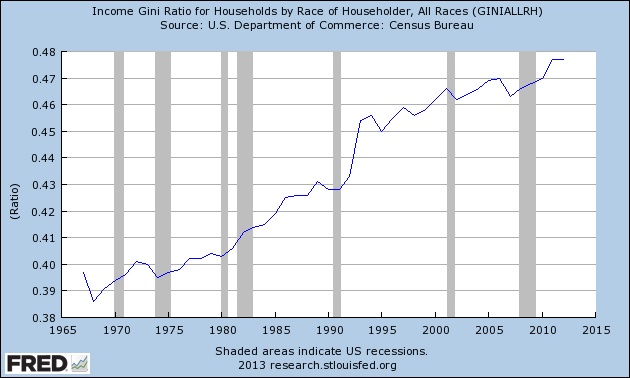

В Америке распределение собственности на корпоративные акции весьма неравномерно и сконцентрировано в основном у относительно небольшой части американцев. Поэтому имущественное неравенство Америки нарастает очень быстро. Это не новое явление, а длинный тренд. И он до сих пор продолжается. Посмотрите следующий слайд (№13)

Здесь представлен график универсального показателя измерения имущественного неравенства, расчитанного для Америки, коэффициент Джини. В длинной исторической перспективе вы видите, как он возрастает от отметки 0,38 и приближается к 0,5. Уровень 0,5 вы в мире можете встретить в таких классических экономиках развитого имущественного неравенства, как Латинская Америка. Я придаю этому значение не потому, что я сторонник каких-то социалистических идей "справедливого распределения общественного продукта". Отнюдь. Я придерживаюсь того мнения, что социум - это такая равновесная саморегулируемая система, которая умеет находить тот или иной способ коррекции в распределении материальных благ. Когда я вижу, что коэффициент Джини приближается к таким уровням, я начинаю интересоваться вопросом, как это перераспределение может выглядеть в Америке (слайд №14).

Может быть, и так, что 1% американцев по богатству сопоставим с остальными 99%. И эти 99% с таким положением вещей несогласны и готовы его изменить любым доступным способом.

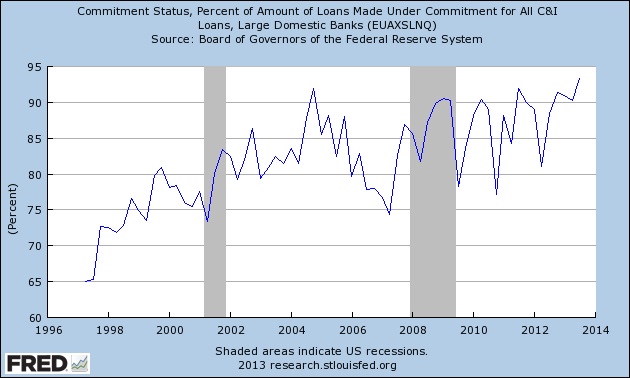

Теперь мне хотелось бы вам рассказать о том, что происходит с расширением кредита. После рецессии Федеральный резерв обычно предпринимает усилия для того, чтобы расширить кредит и тем самым запустить новую ростовую часть экономического цикла. Но в этот раз происходит нечто нетипичное (слайд №15).

Да, конечно, отчетливо виден провал на уровне 2010 года, когда кредитование было, в общем, очень маленьким. А сейчас этот уровень восстановился на предкризисных отметках. Но дело в том, что в начале фазы подъема он должен быть существенно выше. В этом году особенно показательно, как меняется кредит. Скажем, в первом квартале он в годовом исчислении вырос на 3,5%, во втором - на 2,5%, в третьем - на 0,6%. Кредит затухает.

Причем даже это кредитование происходит как бы "из под палки". На следующем графике (слайд №16) показано, какой процент кредитования является форсируемым.

Иными словами, о том, что банки не совсем добровольно предоставляют кредит. Есть у них корпоративные клиенты, с которыми заключаются долгосрочные договора об открытии кредитных линий. Когда клиентам нужны кредиты, они обращаются в банк, - и банк обязан им выдать кредит, поскольку кредитная линия открыта. Вы видите, что сейчас около 95% всех кредитов - это кредиты именно такого типа, что означает, что за пределами тех случаев, когда банки не могут отказать в кредите, они почти не кредитуют. И это несмотря на то, что Федеральный резерв предпринял "геркулесовые усилия" по расширению денежной массы и созданию условий для расширения кредитования в посткризисный период.

Говорить о состоянии американской экономики и не говорить о состоянии федерального бюджета невозможно.

На следующем графике (слайд №17) показаны поступления и расходы федерального бюджета США в период 2005-2013 г.г.

Синие столбики показывают поступления в бюджет, а желтые столбики показывают расходы федерального бюджета. Как видите, в предкризисный период эти поступления были меньше, чем расходы бюджета. Бюджет был дефицитным, но не так сильно, как во время кризиса. Естественно, что во время кризиса доходы бюджета падают, т.к. снижение доходов населения и бизнесов приводит к снижению массы налогов. А расходы растут, поскольку правительство участвует в стимулировании экономики. И дефицит стал расти стремительно. После того, как этот кризис завершился, ситуация нехотя, но все-таки улучшается, расстояние между этими столбиками сокращается.

Все эти годы, кризис - не кризис, социальные выплаты правительства нарастают (слайд №18).

Синим цветом здесь показаны пенсии, а желтые столбики - это расходы на медицину. Самые нижние зеленые столбики - это расходы на пособия по безработице. Понятно, что они носят наиболее циклический характер. Выплаты пенсий и расходы на медицину растут вне зависимости от того, кризис или не кризис. Почему? Потому что население Америки стареет, демографический кризис уже не является категорией будущего, и будет оказывать достаточно сильное негативное воздействие на ситуацию с федеральным бюджетом.

Посмотрите на ситуцию в системе социального страхования (слайд №19). Здесь показана динамика взносов в систему и платежей из нее.

Синим цветом показаны взносы в систему, а желтым - выплаты государства из нее. И в 2005 году взносы были меньше выплат из системы. Эта система уже давно дефицитна. Во время кризиса эти разрывы стали нарастать очень сильно. Ничего удивительного в том, что Америка стала набирать долги очень резво. Сейчас взносы в эту систему стагнируют, что, в общем, объяснимо при нынешней ситуации с занятостью. А выплаты продолжают возрастать, хотя уже не так быстро, как в первые годы после кризиса.

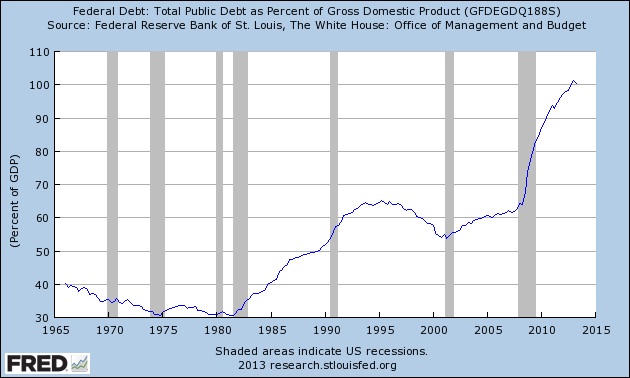

На следующем слайде (№20) как раз и показан государственный долг в пропорциях к объему экономики.

Он и в абсолютных отношениях очень большой, и вырос почти что вдвое за время после кризиса. В относительном выражении, вы видите, он достиг для Америки нехарактерно высокого уровня. Сейчас он больше, чем объем экономики.

И чем больше государственный долг, тем сложнее перспектива расходов на его обслуживание (слайд №21). Здесь показаны платежи по процентам за кредит.

Хотя долги выросли очень сильно, платежи более-менее находятся на малоизменяющихся уровнях. И решающее значение здесь имеют операции Федерального резерва по снижению процентной ставки. Сейчас расходы на обслуживание долга составляют порядка 415 млрд. долларов в год. И это при очень низких ставках процентов за кредит. Если представить, что вдруг закончится эта замечательная жизнь и процентные ставки начнут нормализироваться, начнут подрастать, то при нынешнем уровне долга подъем процентной ставки хотя бы на 1% означает дополнительно 170 млрд. выплат по процентам за долг.

Для того чтобы почувствовать эту сумму, достаточно назвать одну цифру. Оборонный бюджет США сейчас составляет 527 млрд. долларов, поэтому достаточно поднять процентные ставки на 3%, чтобы практически перекрыть расходы на оборону США. Понятно, что при такой ситуации есть все основания тормозить подъем процентных ставок сколь возможно долго.

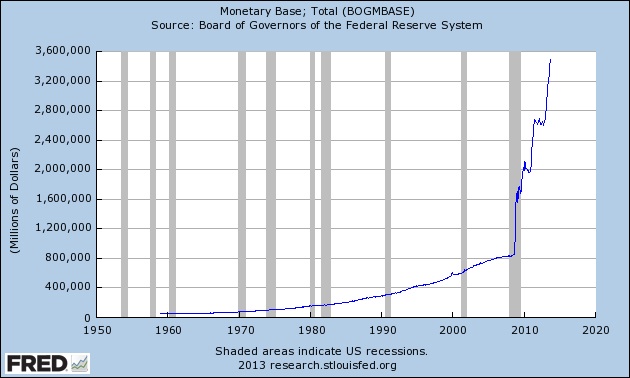

Наверное, самое яркое явление кризисного и посткризисного периода - это расширение денежной массы (слайд №22).

Это нечто небывалое. На представленном графике можно видеть, как она постепенно подрастала и к началу кризиса составляла порядка 800 млрд. долларов. Этого было достаточно, чтобы обеспечить рост экономики и регулирования процентных ставок, достаточный доступ к кредитным ресурсам и т.д. С тех пор за несколько лет денежная масса выросла в разы. Сейчас она превышает 3,6 триллиона долларов. Как вы помните, в Америке сейчас действует Третья программа количественного смягчения (QE-3). Первая была во время кризиса в острую фазу. Она была по-своему полезна, потому что позволила ликвидировать острую панику на рынке, прекратить цепь банкротств. Финансовая система во время кризиса очень нуждается в поддержке Центрального банка. Поэтому особых возражений против операций по расширению денежной массы Федерального резерва в кризисный период ни у кого не было. Поскольку экономика дальше не особо развивалась, то последовало QE-2, сейчас - QE-3.

QE-3 - открытая программа, т.е. программа, в которой заранее не оговорены ни общие объемы расширения денежной массы, ни продолжительность операций. Она еще не закончена, поэтому об ее эффективности пока рано говорить. Программа QE-2, «количественное смягчение-2», которая состояла из пакета стимулирования в 600 млрд. долларов, закончилась, и ее эффективность посчитали сами же сотрудники Федеральной резервной системы. Эффективность оказалась на удивление маленькой. Истратив 600 млрд. долларов, Федеральная резервная система сумела обеспечить рост экономики на 0,13% и поднять инфляцию на 0,03% - совершенно маленький, ничтожный результат. В таких случаях утешают утверждениями типа "а если бы мы эту программу не реализовали, то было бы еще хуже". Кто знает?

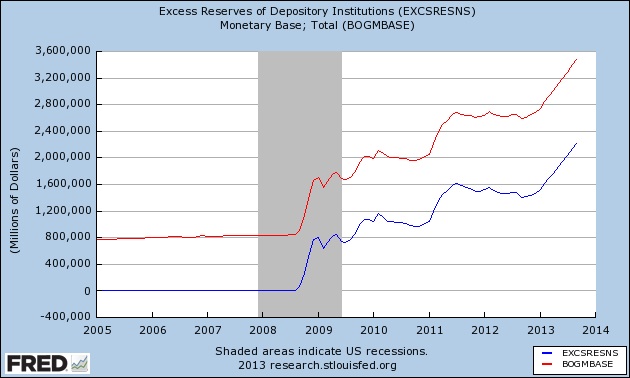

Эмитируя денежную массу, Федеральный Резерв скупает в первую очередь у банков правительственные и ипотечные облигации. Что же банки делают с полученными таким образом деньгами? На следующем графике (слайд №23) сопоставлены две кривые.

Красным показана расширяющаяся денежная масса, а синим показаны избыточные резервы банков. Вы знаете, что есть обязательные резервы, которые коммерческие банки должны держать на балансе Центрального банка на случаи потерь для защиты их вкладчиков. До кризиса у банков практически не было никаких дополнительных депозитов в Федеральной Резервной Системе сверх обязательных резервов. Для банков деньги - это их производственный инструмент, с помощью которого они зарабатывают свою прибыль. Естественно, они, заботясь об эффективности использования своих денежных ресурсов, старались максимально кредитоватьэкономику. Но с началом кризиса поведение банков изменилось и у них появились и стали быстро расти избыточные резервы. На графике видно, как синхронно меняются эти две кривые. Подрастает денежная масса и синхронно подрастают избыточные резервы, потому что эти деньги в экономику не идут.

Чем объяснить это изменение поведения банков? Во-первых, банки понесли достаточно серьезные потери во время кризиса и большого аппетита на риски нет. Во-вторых, встает вопрос: а кого им кредитовать? Корпоративный сектор купается в деньгах, особо в кредитах не нуждается. Понятно, что когда деньги дают почти что даром, он увеличивает свои запросы на кредиты. Но им не так много надо. Население кредитовать? Оно еще не рассчиталось по прежним долгам. Наращивать ему кредит не так-то просто и безопасно. Да, небольшой рост потребительского кредита банки профинансировали, но этим и ограничились, а по ипотеке долги продолжают сокращаться. Поэтому банкам особо некого кредитовать. Кроме того, есть еще один фактор, я вам его сейчас вам покажу.

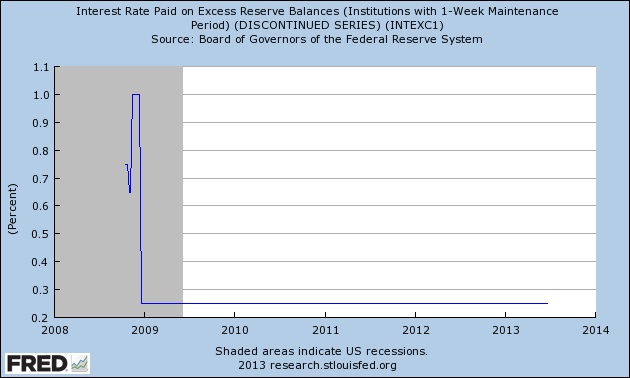

На следующем графике (слайд №24) показана процентная ставка, которую Федеральный резерв платит на эти избыточные резервы.

Когда кризис начался, Бернанке очень боялся, что вот, сейчас он запустит печатный станок, "напрудит" денег, и как он потом эти деньги будет из экономики изымать? У него из-за этого было очень сильное беспокойство. Он говорил, что из-за этого плохо спит. Его можно понять. И тогда же, в 2008 году, он через Конгресс провел законопроект, наделивший Федеральный резерв правом выплачивать процент на депозиты банка. Думалось, что регулируя этот процент, он будет удерживать банки от избыточного кредитования экономики, которое опасно, потому что может привести к бешеной инфляции. Тогда он установил эту процентную ставку и выплачивает 0,25% на избыточные резервы. Много это или мало? В нынешних условиях это даже много, потому что эффективная ставка федеральных фондов сейчас 0,08%. Банки ничего не делая и имея деньги, которые Федеральный резерв закачал в систему и держал у них на счете, получают в 3 раза больше без всяких рисков. Получается своего рода шизофрения у Федерального резерва. С одной стороны, он расширяет денежную массу для того, чтобы расширить кредит, с другой стороны - сам же сдерживает расширение кредита, устанавливая процентную ставку много выше, чем на минимально рискованные рыночные активы. Не удивлюсь, если приходом нового председателя Федерального резерва эта кредитная процентная ставка понизится, или упадет до 0, или до уровня того, что платят на рынке.

В этой связи следует обратиться к истории этого года, когда весной Бернанке выступил и сказал, что, вообще говоря, Федеральный резерв подумывает о том, чтобы несколько сократить программу расширения денежной массы. Этого было достаточно, чтобы рынок отреагировал исключительно нервно. По всему миру рынки "посыпались", потому что началось бегство капитала. Если Федеральный резерв прекращает эту райскую жизнь, расширение денежной массы, то идет приспособление рынка к будущему, когда эта раздача "подарков", по крайней мере, ограничивается. А на самом деле надо ждать, что после ограничения она заканчивается совсем. Рынок очень сильно поднял доходность облигаций, в том числе, как вы видите, 30-летних ипотечных облигаций (слайд №25).

Обратите внимание на резкое возрастание доходности этих ипотечных облигаций в правом нижнем углу графика. Реакция рынка была, как если бы Бернанке не просто заявил о намерении медленнее наращивать денежную массу, а и выполнил уже это намерение. Одного слова председателя Федерального резерва оказалось достаточно, чтобы условия кредитования резко ухудшились. И не просто ухудшились. Подъем процентных ставок удорожил финансирование сделок по приобретению недвижимости. Начавшаяся было положительная динамика на рынке недвижимости стала стагнирующей. После этого Федеральный резерв предпринял целую PR-кампанию, чтобы объяснить рынкам, что не все так страшно, и вы нас неправильно поняли. Мы не то имели в виду. Кконечно же, наши действия будут зависить от перемен в экономике. И, может быть, мы вообще ничего не будем делать. Как вы видите, рынок понизил эту возросшую доходность облигаций, но не вернул ее туда, где она была. Рынок ждет, что если не сейчас, то через месяц, через три месяца Федеральный резерв вернется к этой угрозе и будет сокращать свои активные операции с денежной массой.

Буквально пару недель назад прошло несколько сообщений от крупных банков в этой связи. Такой крупный американский банк как Bank of Americaобъявил, что до конца года сокращает 4 000 сотрудников в отделении ипотечного кредитования. Как вы понимаете, когда рынок недвижимости растет, никто не сокращает этих работников. Наоборот, нужно новых набирать. 2,3 тысячи человек собирается сокращать другой очень крупный американский банк "Уэлш Фарго". Самый крупный - J.P. Morgan - объявил, что в следующем году его ипотечное подразделение сократится на 15 000 человек. Как видите, банки ничего хорошего не ожидают.

Последний раз редактировалось Chugunka; 07.11.2016 в 09:25.

В завершение обзора ситуации в денежно-кредитной сфере, хочу показать вам еще один слайд (№26)

Здесь показан уровень наличных средств на счетах крупных банков. Как видите, в 2013 году ситуация изменилась. Несколько лет подряд банки держали наличными примерно один и тот же уровень средств, а сейчас начали их резко наращивать. Можно сказать, удвоили их. Ничего удивительного. Если Федеральный резерв собирается умерять свою денежную агрессию, облигации, как правительственные, так и ипотечные, становятся не очень надежным местом вложения капитала. И наличные в этой ситуации лучше. Для тех, кто хотел бы вложить свои средства в подобные облигации, стоило бы посмотреть на этот график. После кризиса мнению банков о рискованности вложений стоит доверять.

Обзор состояния американской экономики я на этом завершу и дальше хотел бы вам сказать об уроках, которые можно из этого кризиса извлечь.

Первый урок - опасно подходить к такому кризису с высокими государственными долгами. Потому что во время кризиса они начинают расти очень быстро, просто кратно. В Америке они удвоились. В Европе, вы видели, тоже очень страшная динамика. Вопросы финансирования и рефинансирования государственного долга очень нелегко решать в таких условиях. Не все же обладают американской привилегией быть эмитентами мировой резервной валюты.

Второй урок, который мы можем вынести из этого кризиса, - это очень тесная связь между правительством и банками. Она определяется не только тем, что банки во время финансового кризиса нуждаются в поддержке государства, что вытекает из конструкции денежной системы с частичным резервированием. Кроме того, их отношения характеризуются ситуацией кроссхолдинга: банки держат у себя на балансе облигации правительства, а правительство одалживает деньги банкам. Получается взаимная зависимость. И, не дай Бог, если с банками что-то случится. Тогда что-то случится и с государственным долгом. В Америке это еще было не так ярко, как в Европе.

Третий урок состоит в том, что во время кризиса очень сильно возрастает роль центрального банка. В Америке достаточно быстро исчерпались возможности федерального правительства по стимулированию экономики. С такими долгами не особенно постимулируешь. Если все же надо оказывать стимулирующее воздействие на слабую экономику, приходится обращаться за ресурсами к центральному банку. Тем более, что это не настолько демократическое учреждение. Это Конгресс состоит из противоборствующих друг с другом партий, которые оппонируя друг другу, соответственно, сдерживают друг друга в расходовании государственных средств. А в Федеральной резервной системе никаких партий нет. Это технократический кабинет, который достаточно свободен в принятии решений. Есть, конечно, своя политическая ответственность, свои политические ограничения, но, тем не менее, он более свободен, чем Конгресс или правительство, в стимулировании экономики. И потому его и без того немалая роль и значение во время кризиса сильно возрастают.

Еще один урок состоит в том, что монетаристская техника, действие которой мы увидели во время кризиса, не одинакова по своему проявлению. Во время острой фазы монетаристские операции Федерального резерва действительно оказались эффективны, что и следует признать. Действительно, удалось блокировать этот кризис, и хотя Lehman Brothersскончался, но больше никому пропасть не дали из крупных китов. Поэтомукупирование кризиса средствами монетаристской политики Федерального резерва оказалось успешным. Но вот все, что было потом, вызывает другую оценку. Монетаристская техника не работает, как метод стимулирования экономики. Также монетаризм не имеет рецепта улучшения структуры экономики.

Еще один удивительный урок, вытекающий из кризиса и посткризисного периода - это необозримость пределов расширения денежной массы. Денежная масса за короткий период выросла с 0,8 триллиона долларов до 3,6 трлн.долларов. И ничего страшного пока не случилось. При этом ни одно пророчество галопирующей инфляции, как следствия подобной беспримерной эмиссии, не подтвердилось. Причину отсутствующей инфляции мы уже разбирали. Для того, чтобы получить высокую инфляцию, мало запустить печатный станок. Необходимо, чтобы коммерческие банки, к которым попадают вновь созданные деньги, отправили их в экономику, кредитуя нефинансовый сектор. А поскольку кредит расширяется после кризиса невыразительно, то созданная денежная масса оседает на принадлежащих банкам депозитных счетах эмитировавшей ее Федеральной Резервной Системы и инфляции нет. Но тогда в чем же полезность этой эмиссии? Среди прочего в том, что Федеральный Резерв может скупать в огромных количествах облигации правительства, делая рефинансирование государственного долга малозависящим от национальной и глобальной экономической динамики. До кризиса надо было считать, сколько Америка отправляет рабочих мест в Китай, как это влияет на формирование потока долларов, которые у Китая скапливаются, сколько долларов он сможет отправить обратно в Америку и купить американские облигации. Отправленные в Китай и полученные обратно доллары позволяют рефинансировать американский государственный долг. А теперь покупки правительственых облигаций Федеральным Резервом делают не столь уж важным вопрос, что там покупает Китай и все остальные.

Еще один урок этого кризиса - усиливающееся расхождение интересов государства и корпоративного сектора. Корпоративный сектор сейчас пребывает в блестящем финансовом состоянии, чего нельзя сказать о государственных финансах. Государственный долг и в Америке, и в Европе, и в Японии, и во всем развитом мире огромный. Раньше всегда считалось, что правительственные облигации - это облигации, свободные от риска. По этой причине все процентные ставки всегда традиционно складываются от правительственных облигаций. Ну скажем, доходность облигаций испанского правительства должна быть ниже, чем доходность облигаций, выпускаемых испанскими компаниями. Почему? Потому что правительство может реально отвечать по своим обязательствам не только собственным имуществом или потоками налогов, но и не своим имуществом, имуществом и доходами резидентов своей налоговой территории. Например, оно может изменить законодательство и увеличить налоговые сборы, или ввести новые налоги. В эпоху глобализации, когда преимущественным типом крупных корпораций стали транснациональные корпорации, их денежные средства более не концентрируются в штаб-квартире. Они могут находиться где угодно. Сейчас за пределами Америки корпорации держат гораздо больше денег, чем в пределах Америки. Еще в 2008 году я написал статью в журнале "Эксперт", где затронул вопрос об экономических доктринах американских политических партий. Традиционный подход республиканцев состоял в необходимости поддержки национальных корпораций, рассчитывая на то, что государственные меры стимулирования приведут к повышению инвестиционной активности корпораций, к созданию ими новых рабочих мест. Мне казалось и кажется сейчас, что все это совершенно устарело. В эпоху глобализации, думая что вы стимулируете американскую экономику, на самом деле вы стимулируете рост заказов в Китае, где происходит создание новых рабочих мест для их выполнения. Когда доля внешней торговли расширяется с 10% до 30% и дальше, экономика становится принципиально открытой, и старые механизмы стимулирования не работают. Поэтому связь и сочетание интересов между американскими корпорациями и американским правительством начинают расходиться.

* * * * * * *

Какой образ будущего вырисовывается, исходя из всего вышесказанного? Одна из особенностей ситуации, в которую попала сейчас Америка и которая будет постоянно давать о себе знать в дальнейшем, - это утрата рычагов воздействия на экономику. Бюджет, как я говорил, при достигнутом уровне государственных долгов уже мало кого может стимулировать. Он сам нуждается в том, чтобы находились ресурсы для рефинансирования долга, а помогать другим уже трудно. Федеральная резервная система может накачивать денежную массу, но, как мы видели, она не приводит к какому-то особенному росту экономики. Да, она прекращает панику, но не приводит к росту. С утратой возможности для государственного стимулирования любой следующий кризис будет особенно чувствительным для экономики, потому что за десятки лет все привыкали к тому, что если что-то не так, правительство и монетарные власти позаботятся, они простимулируют, они дадут какую-то анестезию. Но в том-то и дело, что следующий кризис может происходить без какой-либо анестезии или с анестезией, которая никакую боль не утишает, а значит риски дестабилизации в будущем в этом смысле возрастают.