|

#1

04.02.2014, 22:03

04.02.2014, 22:03

|

||||

|

||||

|

Кто кого имеет?

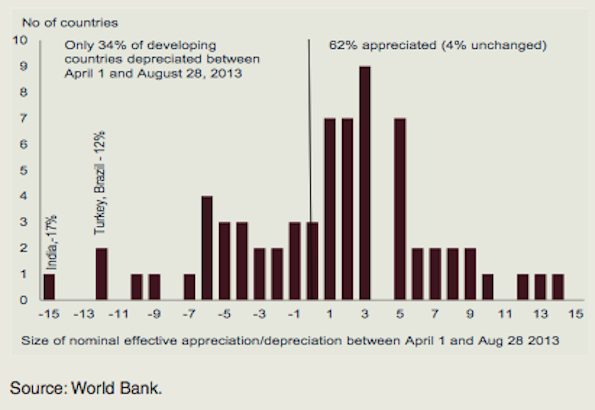

Парочка замечаний о курсе рубля. Есть народное поверье, что рубль должен быть сильным и крепким, как, например, валюта Дяди Сэма, а не болтаться вяло и стыдливо. СМИ наперебой повторяют и обсуждают слова Эльвиры Набиуллиной в интервью с Познером: "Основное правило: чем сильнее экономика, тем сильнее национальная валюта". Это она про доллар с евро и про то, как все остальные против них кажутся слабыми. Похожая версия, но в более обидном варианте, была извлечена газетой "Ведомости" из интервью с Евсеем Гурвичем: "Слабая экономика имеет слабую валюту" и вынесена в заголовок сюжета. Простите, кто кого имеет? Эта "теория" объяснения резкого изменения курса рубля сразу перекочевала в статьи журналистов, см., например, очередной обзор Ольги Кувшиновой или большую заметку Александра Зотина в "Коммерсанте" Но что вообще означают фразы "большому кораблю большую торпеду" "у сильной экономики сильная валюта" или "у слабой России слабый рубль"? Здесь можно сразу заметить, что, несмотря на процветание профессиональных предсказателей курса, известные модели в жизни не помогают в предсказаниях и объяснениях изменений курса в более или менее нормальных условиях. Нормальных, кстати, означает не таких, как в Аргентине с ее многолетней ежегодной инфляцией около 25%, когда исправляется искусственно задранный курс, точнее, он приводится в соответствие с совсем другим курсом на черном рынке. О тщетности модельных предсказаний еще 30 лет назад написал Рогофф, и с тех пор это известное наблюдение много раз подтверждалось. Экономистам положено знать, как трудно предсказать курс даже на год или два вперед, не говоря уже о краткосрочных колебаниях. Но, чтобы увидеть проблемы с популярными экономическими упрощениями, можно посмотреть на картинку в "Коммерсанте", вслед за Александром, обратить внимание на то, что рубль в своем падении оказался между луни и ози (канадским и австралийским долларами). Это у Австралии с Канадой слабая экономика?  )) Или у Чили она слабая? )) Или у Чили она слабая? Второй момент связан с указанием на ужесточение денежно-кредитной политики в США. Это тезис из "рассинхрона" Ксении Юдаевой: "В этом году, как я уже говорила, политика в США будет медленно ужесточаться". Гурвич и журналисты вторят лидеру цб. Уточню, вслед за Бернанке, что покупка облигаций центральным банком не является ужесточением дкп. Наоборот, это ослабление дкп. Тейперинг означает, что ФРС продолжает стимулировать экономику США, но делает это чуть в меньших масштабах. Это еще не ужесточение дкп. "Tapering is not tightening", как не раз старался объяснить ФРС. Весной рынок не понял ФРС, и рыночные процентные ставки резко поднялись, что по факту многими расценивалось как неумышленное ужесточение. ФРС извлек из опыта уроки и продолжал объяснять разницу. К осени прошлого года рынку стала ясна разница между тейперинг(ом), начатом потихоньку 18 декабря, и началом повышения процентных ставок центральным банком США, которое точно не грозит нам в 2014 году и пока ожидается в конце 2015 года. Поэтому в декабре и позднее на рынке не было сильной реакции на начало тейперинга и его продолжение. Процентные ставки по американским облигациям не прыгали, они даже припали немного в период падения курса рубля. Поэтому совсем не очевидно, что в падении рубля виноват Бернанке, ФРС или рыночные ставки по американским облигациям.  Добавлю еще, что с самого начала тейперинг не сопровождался одинаковым ослаблением валют в странах с формирующимися рынками, среди которых Россия давно ищет свое место. Это миф. Вот картинка из блога в журнале "Экономист", на которой видно, что за период с апрельских шуток про тейперинг и по конец августа только 34% валют ослабли, а 62% другиx валют укрепились. Не надо, поэтому, говорить, что все повалились. Надо попробовать объяснить, каким макаром Россия вдруг очутилась в небольшой группе стран, которых окрестили "хрупкими". Гурвич говорит про "хрупкие страны" Бразилию, Турцию, ЮАР, Индонезию или Индию и большие притоки капитала в эти экономики, которые вдруг стали утекать обратно. Но на каком основании он зачисляет в эту группу Россию? Неужели экономист не читал газету "Ведомости" и ее славных экспертов о том, какой ужасный в России климат и как из нее капиталы бежали много лет сломя голову? В середине января аналитики в газете ФТ зачислили чилийский песо в ряды расширенной группы "хрупких" ("хрупкая пятерка" плюс Польша, Венгрия и Чили) и экономику Чили заклеймили "уязвимой" к возможной (будущей) беспорядочной реакции рынков на дкп ФРС. Председатель цб Чили сразу отреагировал, как и положено цб, проводящему "открытую информационную политику". Он объяснил, почему "внезапная остановка" (sudden stop) в прежних притоках капитала не причинит Чили большого вреда. У Чили большие валютные резервы, есть суверенный фонд благосостояния, в частном секторе много иностранных активов; курс плавающий; бюджетная политика осторожная...Название письма: "Чили - образец стойкости". Председатель цб Вергара, конечно же, прав, настаивая на огромных различиях между ожидаемой реакцией Турции на "внезапную остановку" и вероятной реакцией экономики Чили. ЦБ Турции вынужден был задрать процентные ставки, а цб Чили думает об их снижении. И в этом сила экономики, а не ее слабость. Мораль сей басни такова: не надо зачислять российскую экономику в группы, где ей не место. ЦБ в своей "открытой информационной политике" должен развенчивать мифы и опровергать популярные ошибки, а не потакать им и, тем более, не способствовать их распространению. А то делают из рубля слабого бычка, которого уводят с поля боя в группе белых пятнистых кастратов. Последний раз редактировалось Ульпиан; 04.02.2022 в 19:52.

|

|

#2

05.02.2014, 22:44

|

||||

|

||||

|

Вчера или позавчера в комментариях была высказана мысль, что народ и экономисты в России серые, поэтому бестолку им что-то объяснять про денежно-кредитную политику центрального банка и его действия. Это заблуждение.

Потому что собаки журналисты ФТ тоже "неправильно интерпретируют" то, что делает цб. Они обозвали Банк России "белой вороной". В блоге "за кирпичом", с одной стороны, согласились с цб в том, что Россия входит в группу "уязвимых стран", слабых перед лицом глобальных финансовых потрясений. В этой группе у них, понятное дело, оказались Бразилия, Индия, Индонезия, Турция и ЮАР ("хрупкая пятерка"), но к ним добавились три страны: чумачечая Аргентина, волатильная и непредсказуемая Венгрия и…Россия. Это "хрупкая восьмерка". По мнению авторов блога "за кирпичем", в Бразилии, Индии и Индонезии главы центральных банков "ведущие" (guiders). В Турции и ЮАР ведомые ("reactors"), то есть с запозданием реагируют на рынок. А в Аргентине, Венгрии и России "mavericks", но что-то типа "белые вороны". Цитата про Банк России: Our third maverick is Russia, but not because monetary policy in Moscow resembles that in Buenos Aires or Budapest. Russia’s current account surplus has protected it from some of the pressures facing other big emerging markets. The Central Bank of Russia’s policy has been to intervene in currency markets to hold the rouble within a target range. Elvira Nabiullina, its new governor, has scaled back intervention under a stated aim of letting the rouble float by next year and of making interest rates more effective in tackling inflation. The rouble’s recent reaction suggests markets would like to see conventional monetary policy sooner rather than later. От Банка России журналисты ждут "обычной денежно-кредитной политики". А обычной для них, если судить по разделению на три категории, является политика цб в Бразилии, Индонезии и Индии. У всех курс плавает, все проводят активные валютные интервенции, все работают в хрупких странах и поэтому медленно повышали процентные ставки в ответ на возрастание рисков более высокой инфляции. Раз и эти не понимают, то объяснять надо на русском и английском языках.

|

|

#3

07.02.2014, 22:00

|

||||

|

||||

|

Банк России обещает снизить инфляцию до 4% в год плюс/минус 1,5%. По заданию цб теперь проводятся ежеквартальные опросы населения об ожиданиях инфляции (Развернутый отчет "Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения"). В декабре только 12% населения верили, что к 2016 году цб добьется поставленной цели. 63% думали, что инфляция будет заметно выше. Придется население убеждать.

|

|

#4

05.04.2014, 03:39

|

||||

|

||||

|

Хотел быстренько пробежаться по списку слабостей российской экономики с точки зрения ее уязвимости к разного рода неприятностям. Ну и заодно вспомнить некоторые рецепты лечения. Основные вопросы не раз поднимались в дискуссиях за последние пять лет. Для начала надо чуть освежить в памяти причины кризиса 2008-2009 года и его уроки. Поняв ошибки, должно быть легче сформулировать рецепты повышения устойчивости экономики к неприятностям.

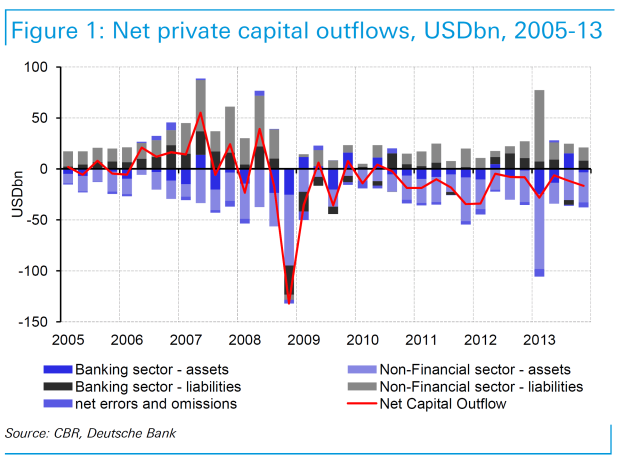

Из-за глобального финансового кризиса приключились два шока: 1) падение цен на нефть и 2) неожиданная остановка притоков капитала (sudden stop), которые вдруг резко превратились в оттоки капитала (смотрим картинку из недавней записки Deutsche Bank). На эти два шока наложился третий - кризис доверия к правительству и цб. В ситуации кризиса у инвесторов всегда возникает вопрос: а не сморозит ли впопыхах цб или правительство большие глупости? Ошибки до кризиса. В 2008 году падение цен на нефть и оттоки капитала ударили экономику России особенно сильно из-за докризисных ошибок в экономической политике. В экономике был перегрев. Он был вызван недисциплинированной бюджетной политикой и привязанностью Банка России к фиксированному курсу. Бюджетная политика, как регулярно объяснял до кризиса и после него Алексей Кудрин, была излишне стимулирующей. Несмотря на старания минфина сберегать доходы от нефти, выплачивая госдолг и откладывая лишнее в ФНБ и Резервный фонд, государственные расходы росли быстрее ВВП. Дефицит ненефтяного бюджета (без учета госдоходов от нефти и газа) в 2008 году вырос до 6,5% ВВП. При растущих ценах на нефть и перегреве из-за бюджетных стимулов, Банк России старался предотвратить укрепление рубля. Но достаточно высокие номинальные процентные ставки и явно заниженный курс привлекали в Россию дополнительные притоки частного капитала. Растущие иностранные и внутренние заимствования банков и предприятий еще более усиливали перегрев и вели к удорожанию рубля из-за роста цен и удорожанию активов. Это был легкий заработок. На всякий случай заметим, что притоки капитала до кризиса не были вызваны хорошим бизнес климатом, а его оттоки во время и после кризиса не были вызваны климатом плохим. Что случилось бы при плавающем курсе? Рубль укреплялся бы еще быстрее и, вполне возможно, оказался бы переоценен, еще больше подорвав конкурентоспсобность ненефтяной экономики. ЦБ не накопил бы такие большие валютные резервы. В любом случае без помощи бюджетной политики перегрева и перекосов в экономике не удалось бы избежать. Поэтому эти "ошибки" цб следует воспринимать в контексте общей экономической политики до кризиса и устойчивого роста цен на энергоносители. Кризис. В такой ситуации осенью США и другие страны с надежными институтами скрутила великая судорога, а во всем остальном мире вдруг случились оттоки капитала и доступ к рефинансированию долгов и получению кредитов испарился. Замерла международная торговля, а цена нефти устремилась вниз. Возникла все более очевидная необходимость ослабления валют во множестве стран. Стали падать котировки акций, многие из которых использовались в качестве залога под кредиты. Значительное падение котировок акций и цен других активов поставило под сомнение платежеспособность банков и ряда компаний. Возникла угроза цепной реакции на финансовых рынках. В то время в правительстве возникла было идея скупать на рынке акции и облигации на средства ФНБ, и на такие операции даже было получено разрешение, но объемы были маленькими, и в итоге помощь была оказана конкретным банкам и предприятиям. Массовой скупки финансовых активов на рынке не было, хотя были известны примеры таких успешных интервенций, например, в Гонконге в 1997 году. Это кстати, было возможностью не только прилично заработать. Сложились уникальные условия для мягкого рыночного перераспределения богатства из рук российских олигархов в пользу ФНБ/народа . Как я здесь уже не раз записывал, отказ от прямых интервенций ФНБ на финансовых рынках мне представляется ошибкой антикризисной политики осенью 2008 года.Со стороны Банка России ответом на кризис была постепенная девальвация. Официальной причиной этого выбора был страх цб спровоцировать панику населения и желание защитить балансы банков и предприятий от убытков. Без специального анализа той ситуации сейчас трудно судить, оправданы были эти страхи или нет. К сожалению, такая оценка не была проведена или не была обнародована. В любом случае постепенная девальвация очень дорого стоила экономике. Экономист Сбербанка Ксения Юдаева, ныне сама определяющая политику цб, написала в конце 2009 года: "...постепенная девальвация на несколько месяцев сделала спекуляцию на валютном рынке самым прибыльным бизнесом в России. Для стабилизации девальвационных настроений Банк России впоследствии был вынужден поднять процентные ставки, что также не способствовало улучшению ситуации в экономике. В итоге, помимо 200 млрд. долл. золотовалютных резервов, эта политика стоила России, по-видимому, и нескольких процентных пунктов роста ВВП в конце 2008 – начале 2009 года." (жирным шрифтом выделено мой). Для меня слово "несколько" означает больше двух. 3% ВВП тогда означало потери для экономики около 50 млрд. долларов. Ксения Юдаева была права: фиксированный курс до кризиса, постепенная девальвация и последующее (неизбежное) повышение процентных ставок Банком России были очень дорогими ошибками. Как заметила в своей записке Ксения Юдаева, антикризисная политика Банка России была ПРОциклической, она не тормозила экономический спад, а усугубила его. Если бы в России до кризиса был гибкий валютный курс и не было бы постепенной девальвации, то не было бы такого большого падения ВВП на 8%. Даже с учетом фиксированного курса до кризиса решение о постепенной девальвации было очень спорным и скорее всего ошибочным. Третий шок (кризис доверия) был не оправдан. Другим важным ответом на кризис 2008-2009 гг. было значительное увеличение расходов бюджета. Это было правильным контрциклическим ответом. Для такого ответа на кризис у правительства был задел в виде бюджетного профицита и уже накопленой заначки в нефтяных фондах. Расходы увеличились не на уже готовые инфраструктурные проекты, как во многих других странах (они не были готовы), а в основном на пенсионеров. В условиях глубокой рецессии принято ВРЕМЕННО увеличивать госрасходы, но увеличением пенсий российское правительство увеличило расходы не на год или два, а надолго. Постоянное, а не временное повышение расходов было ошибкой. Как уже давно хорошо известно правительству и экономистам, проблемы низких пенсий по сравнению со средней заработной платой требуют пенсионной реформы, а не латания дыр. После кризиса. Повышение пенсий и возвращение динамики ВВП от безумных докризисных темпов роста около 7% в год к нормальным 3-4% означало, что в России исчезли профициты бюджета. Во время спада ненефтяной дефицит бюджета вырос сначала до двузначных цифр, потом немного восстановился и так там и остался (см. картинку). Сегодня он все еще составляет около 10% ВВП. Нет больше профицитов и большого задела на бюджетное стимулирование в случае нового кризиса. Если, не дай Бог, возникнут продолжительные проблемы в экономике, правительству довольно быстро придется проводить ПРО-циклическую бюджетную политику. Вспоминаем бывшего друга Украину. При отсутствии политической воли к уменьшению дефицитов бюджета у правительства была возможность создать за несколько лет антикризисную подушку безопасности в виде заблаговременных и очень агрессивных заимствований на рынке. Ведь государственный долг России очень маленький, он был всего около 10% ВВП, тогда как у многих других стран он намного больше, как, например, в Польше, где госдолг был около 50% ВВП. За несколько посткризисных лет можно было назанимать на рынке впрок по относительно невысоким процентным ставкам хотя бы еще процентов 10 ВВП (200 млрд. долларов) и держать их в качестве дополнительной правительственной заначки/страховки на черный день. Готовь сани летом, а телегу зимой (с). Но этого сделано не было, что тоже запишем в список ошибок правительства. Еще одним важным изменением в экономической политике России в ответ на кризис 2008 года стал поиск волшебной палочки для возвращения в сытное прошлое. Это привело к дискуссиям о "новой/инновационной модели развития" и даже к попытке ее создания в Сколково. Поиск волшебной палочки плавно перешел в сюрреалистические дебаты тысячи экспертов о развилках в "Стратегии 2020". В минуту усталости и отчаяния я здесь окрестил эту часть реакции на кризис 2008-2009 гг. "экономической шизофренией", охватившей СМИ, правительство и почти всех "экспертов" поголовно. Помимо всеобщей борьбы за инновации, развернулась намного более удивительная борьба с оттоками капитала, и с безумной яростью началась критика государственного капитализма и госкорпораций. Главным рецептом лечения российской экономики стало создание волшебных "хороших институтов", что при ближайшем рассмотрении означало то ли присоединение России к Европейскому союзу, то ли революционную смену власти Интеллектуальная элита превратилась в фанатов Аджемоглу и Робинсона, перевирающих наблюдения и советы своих гуру.В блужданиях по развилкам экономической мысли прошли несколько лет. Первое время после кризиса Кудрин призывал своих коллег одуматься, вернуться к бюджетной дисциплине, необходимость которой так наглядно продемонстрировал кризис. Он грозил всем падением цен на нефть до 60 долларов, но эта перспектива никого не испугала. Его призывы, наверное, показались ученым и чиновникам недостаточно волшебными, почему и были полностью проигнорированы. Ушел в итоге скучный скряга Кудрин, прекратил сопротивляться разгулу экономического волюнтаризма, направленного на обеспечение роста ВВП в 5-6-7-8% в год. Зато с его подачи появилась познавательная книжка об этом периоде российской экономической истории. Давно уже назревшей и запоздалой инициативой/реформой стало упрощение процедур ведения бизнеса. Переход со 120-го места в рейтинге легкости ведения бизнеса в первую двадцатку был провозглашен задачей страны. Были сделаны и другие интересные, но более мелкие шаги, которые не очень меняют общую картину. После большого падения ВВП в 2009-м почти на 8%, три года экономика восстанавливалась темпами по 4,5-4,3-3,4 процента, что совсем не плохо. Но уже в 2012 и особенно в 2013 году практически во всех странах с формирующимися рынками наметилось замедление экономического роста. В России это всемирное явление совпало (наконец-то!) с реализацией того, что задача достижения темпов роста ВВП по 5-6% в год была изначально чуднОй. Но и это не до всех и не сразу дошло. В СМИ и среди либерально настроенных экономистов прокатилась очередная волна истерики и рассказов о ресурсном проклятии, коррупции, плохих институтах, застое, стагнации и тп. Так общий пессимизм инвесторов в странах с развивающимися рынками в России был усилен квазиофициальной и стихийной пропагандой. Нельзя не отметить, что в период замедления экономического роста лидерами в снижении российских инвестиций оказались государственные компании. Если это было прямым или косвенным результатом экономической политики, то соответствующие меры тоже надо записать в большие ошибки. Более свежие цифру по квартальной динамике роста ВВП сейчас, кстати, указывают на ускорение темпов роста ВВП где-то до 3 процентов, и это было на фоне провала госудасртвенных инвестиций. И так вялую экономику зачем-то тормозили по этому каналу. В итоге чуть ли не единственным реформатором в России после кризиса оказался центральный банк, который твердо решил перейти к таргетированию инфляции и заняться, наконец, зачисткой мелких и средних банков. В то же время, до сих пор широкой публике мало известно о работе, которую провел или не провел цб для укрепления крупных банков и реорганизации этой самой важной части банковского сектора. Аналитики до сих пор сомневаются в устойчивости банков к любого рода потрясениям, сомневаются в качестве банковского капитала, сомневаются в надежности информации о качестве активов. Инвесторы продолжают подозревать российские банки в слабости перед лицом возможной беды. И еще одной досадной ошибкой, которая ослабила российскую экономику накануне эскалации украинского кризиса, мне кажется недостаточное внимание Банка России к "открытой информационной политике". Здесь уже была серия записей об этом, и я знаю, что далеко не все здесь были согласны с моей конструктивной критикой . В этой связи надо еще раз процитировать советы Ксении Юдаевой в ноябре 2009-го года Ксении Юдаевой сегодня. Ее уже упомянутая записка "Уроки кризиса для России" (pdf здесь) завершалась таким призывом:Главное, денежная политика должна стать гораздо более понятной и прозрачной. Простой публикации "Основных направлений" недостаточно. Надо ввести инструмент регулярных заседаний Комитета по денежной политике и публикации решений по их результатам с комментариями. Необходимо постоянно разъяснять населению и бизнесу цели денежно-кредитной политики, меры, предпринимаемые для их достижения, оценивать действенность принимаемых решений, а также выявлять причины несоответствия заявленным целям. Председатели центральных банков – одни из наиболее публичных людей в своих странах. В России это не так, и эту ситуацию также надо менять. Золотые слова. Жаль, что целый месяц после неожиданного и необъясненного внеочередного повышения ставки с 5,5 до 7% мы ничего не слышали от цб. Прошло уже 4 года после публикации этой записки. К сожалению, в этой конкретной области остается широкий простор для улучшений работы цб. Еще в начале года, когда на рубль возникло давление, чуть ли не 90% журналистов не знали, что цб делает стандартные стресс-тесты балансов банков на предмет их устойчивости к девальвации. Когда Юдаева упомянула, что 20% падения рубля российским банкам нипочем, многие всерьез подумали, что цб хочет сам девальвировать рубль на 20% Пусть это были не профессиональные трейдеры, а "простые люди". Это говорит об уровне безграмотности среди широких слоев населения, непонимания денежно-кредитной политики цб. Рассказы цб о российской стагфляции, о превращении рубля в резервную валюту, сравнения его с австралийским или канадским долларом, публичные рассуждения о прекращении валютных интервенций и свободном плавании рубля не добавляют понимания денежно-кредитной политики цб, а путают народ и инвесторов. Здесь уже было две-три записи о недостаточном внимании цб к "открытой информационной политике". Это очень ослабляет эффективность таргетирования инфляции. Более активные разъяснения руководителей цб могли бы намного снизить волатильность на финансовых рынках и помогли бы устойчивости экономики. Вместо этого сегодня, как и пять лет назад, мы имеем ПРОциклическое повышение процентных ставок. Очень сомнительна такая реакция Банка России при очевидном замедлении экономического роста. Хуже того. Толковые люди сейчас даже подозревают ЦБ в отказе от таргетирования инфляции и возврату к привязанности к курсу. Если есть подозрения цб в таких тяжких грехах, то цб явно недоработал.Воспоминания оказались длинными, но чистить все это мне лень, поэтому оставлю в сыром виде. Оглянуться на прошлое полезно, чтобы понять, в чем слабости экономики России в ситуации растущей экономической враждебности, и в каком направлении было бы правильно двигаться.

|

|

#5

05.04.2014, 03:47

|

||||

|

||||

|

Сейчас полно прогнозов замедления экономики России и сценариев возможного замедления. Как и собирался, написал я про ошибки в экономической политике за последние пять лет, но получилось так много, что возникла мысль перепрыгнуть эти воспоминания и рассуждения и взять быка за рога (или мишку за уши). Какие основные риски для экономики России упоминаются чаще всего, когда речь идет об уязвимости российской экономики? Понимание рисков и механизма реализации негативных шоков должно подсказать в общих чертах антикризисные ответы со стороны экономической политики.

Набиуллина, Клепач, Кудрин и многочисленные аналитики соревнуются в оценке ущерба российской экономике в связи с нервозностью на финансовых рынках. По прогнозам Министерства экономического развития, при оттоке около 60 млрд. рост ВВП составит 1,8-1,9%, при оттоке в 100 млрд. рост будет около 1%, Прогноз Банка России уже ниже 1%. Кудрин ждет от 0 до 1%. Всемирный банк в своей очередной записке "Кризис доверия обнажает слабость экономики" тоже опустился к 1%, к тому же рассмотрел вариант эскалации конфликта в Украине и в таком сценарии прочит падение ВВП на 1,8%. Многие наблюдатели утверждают, что Россия сама себя наказала даже без введения серьезных санкций США или ЕС. Обсуждаемое замедление роста ВВП на 1-2 процентных пункта близко к часто используемому критерию успеха применения настоящих санкций (на 2 и больше). Откуда такая сильная реакция пока еще при совсем небольшой угрозе настоящих экономических санкций? Отчего вдруг капитал резко схлынул из страны и почему это должно вызывать такой заметный экономический спад? ( Collapse ) Можно обвинять во всем вражеские рейтинговые агентства и другие мудиз, вражеский доллар, несправедливую международную финансовую систему или несправедливость тех, кто ей манипулирует...Ответом на такое понимание ситуации может быть отказ от доллара, отказ от международных кредитных рейтингов итп. Спасибо товарищу Глазьеву за совветы. А можно подумать, не ошиблись ли сами россияне в управлении своей экономикой до такой степени, что ситуацию при желании можно рассматривать как угрозу безопасности страны. В связи с украинским кризисом отечественные и иностранные эксперты напомнили нам о слабостях российской экономики. В потоке критики есть много откровенных передергиваний и глупостей, но есть и абсолютно правильные вещи. 1. Значительный отток капитала из страны. Отток капитала приводит к ослаблению рубля. Те, у кого займы в валюте, а доходы в рублях, оказываются в невыгодной ситуации. Если валютные риски банков и предприятий не известны и/или их платежеспособность вызывает сомнения, их доступ к финансированию резко ухудшается. Поднимаются процентные ставки. В экономике падают инвестиции, что грозит резким замедлением роста. Ожидания беды еще более усиливают страхи и силу шока. "Страх плавания" заставляет Банк России защищать рубль не только массивными валютными интервенциями, но и ПРОциклической денежно-кредитной политикой в форме повышения ключевой процентной ставки. Замедление роста и проциклическая дкп создают проблемы для бюджета, доходы которого падают, а расходы растут. 2. Сокращение объемов экспорта нефти и газа или падение цен на нефть и газ. Такой удар по экономике тоже ведет к ослаблению рубля и последствиям в предыдущем пункте. Но, в дополнение к нему, возникают проблемы с бюджетом, потому что он очень сильно зависит от налогов на нефтегаз. Если такой негативный шок оказывается достаточно слительным, то резервного фонда надолго не хватит и правительству придется проводить ПРОциклическую политику, то есть сокращать расходы или повышать налоги в период экономического спада. 3. Санкции на финансовые организации. Такой удар очень похож на рыночное выведение банков из строя (в случае оттоков капитала или падения цен на нефть) из-за их слабых балансов или недостаточного капитала, чтобы покрыть убытки, или из-за проблем с доступом к ликвидности. Ущерб может быть огромным, поскольку в российской экономике банки госбанки доминируют в секторе и играют важную роль финансировании экономики. Возможности альтернативного (небанковского) финансирования, например, путем выпуска облигаций, очень ограничены. Новое во всем этом только возможность введения экономических санкций на российские банки. Все остальные риски давно известны. Но и это не все. Давным-давно известны и рецепты снижения уязвимости экономики к такого рода шокам (об этом отдельно). Кризис и угроза санкций показывает, что, несмотря на относительную простоту рецептов защиты от кризиса, российская экономика до сих пор остается легко уязвимой и, с этой точки зрения, слабой. За пять лет после кризиса 2008-2009 сделано очень мало, чтобы эту ситуацию исправить. Это безобразие. Клепач опять показывает пальцем на бюджетное правило и призывает к увеличению бюджетных расходов, как МЭР призывает уже пять лет. Это говорит о том, что до сих пор в правительстве не уяснили для себя уроки кризиса 2008-2009 года, как и уроки кризиса 1998 года. Реакция инвесторов и всей экономики усиливается 1) очевидностью самих рисков, 2) пониманием вероятной реакции правительства и цб на возможные негативные шоки и еще 3)учетом возможных ошибок цб и правительства в их ответе на кризис. Повторюсь: если раньше такого рода риски воспринимались как чисто экономические, то в условиях конфликта России с ЕС и США желающие могут воспринимать их как угрозу безопасности страны. Быть может, в такой формулировке необходимость изменений в экономике кому-то понятнее? Ухудшение внешних условий для России на финансовых рынках скорее всего никуда не денется. Может стать хуже из-за козней ЕС и США или по совсем другим причинам, не имеющим отношения к Украине. Например, международные рынки могут отреагировать на политику ФРС резким, а не постепенным повышением процентных ставок. Или цены на нефть все-таки припадут из-за Китая или по другим причинам. И тогда сегодняшняя уязвимость российской экономики станет еще более очевидной. Не стоит ждать дополнительных аргументов.

|

|

#6

25.05.2014, 19:23

|

||||

|

||||

|

Чтобы разобраться в российской экономической политике, мало слушать минфин (Силуанова), цб (Набиуллину-Юдаеву) или МЭР (Улюкаева). Их заявления и обещания важны только в той степени, в какой они подтверждаются президентом.

Например, минфин на днях выступил за бюджетную дисциплину и подготовку нового бюджетного правила. Но в речи Путина на экономическом форуме нет даже намека на укрепление бюджетной дисциплины, хотя есть информация об увеличении госинвестиций с директивным кредитованием (а ля Беларусь?) с субсидируемой одинаковой для всех проектов процентной ставкой "инфляция+1". По такой ставке будут финансировать экономику пенсионеры из Фонда национального благосостояния. Минфин уже не может отстоять даже 40% лимит на раскурочивание фонда, потому что еще 10% дешевого финансирования уже подарили Российскому фонду прямых инвестиций. Но и это не все. Банк России, который с пеной у рта убеждал общественность в своей независимости, невнимании к росту, готовности отпустить курс рубля в свободное плавание итд итп, тоже будет предоставлять важным проектам льготное финансирование по той же магической ставке "инфляция+1". Рассказы МЭР/Улюкаева о низком экономическом росте около 2-2,5%, которые вызвали так много шума в российских СМИ, тоже были опровергнуты президентом в его выступлении на экономическом форуме: "Вместе с тем Россия столкнулась с общим замедлением темпов экономического роста. Причины носят как внешний, так и, надо прямо сказать, внутренний характер. Дают о себе знать и системные дисбалансы, накопившаяся в экономике неэффективность, однобокость развития...Для России такое торможение, рост с темпами ниже мирового ВВП – это очень серьёзный вызов, мы должны на него, безусловно, ответить." Очевидно, что задача ускорения роста экономики сохраняется и остается важной, но она переформулирована по сравнению с президентским указом. Теперь надо расти темпами не ниже мирового ВВП. Сколько это? Если пользоваться весами по паритету покупательной способности, которые дают странам победнее бОльшую роль, то в прошлом году это было около 3% (спасибо Китаю). Если же пользоваться просто рыночными обменными курсами, то рост ВВП был всего 2,4%. Если Европа перестанет артачиться и искать приключений за свои 28 голов, раздувая конфликт с Россией, то она, наверное, все-таки сможет выбраться из своей длинной рецессии/"новой нормы", и тогда общий рост ВВП приподнимется до 3,5-4% в год. С другой стороны, новое определение задачи России не исключает прежней задачи расти по 5-6% в год , потому что это тоже "не ниже мирового ВВП".Для достижения роста около 3,5-4% России, конечно, придется проводить реформы. Ведь в светлое будущее не проедешь на одном льготном финансировании нашего маленького ФНБ и большого Банка России.

|

|

| Здесь присутствуют: 1 (пользователей: 0 , гостей: 1) | |

|

|

Линейный вид

Линейный вид