|

|

07.03.2014, 14:47

|

|

Пользователь

|

|

Регистрация: 06.08.2011

Сообщений: 31

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

*1380. Экономика США

*1380. Экономика США

http://flime.ru/articles/56

Хроника макроэкономической политики США последних десятилетий

5 июля 2010

64 С начала 80-х годов XX века вплоть до экономической рецессии 2007-2008гг. длился период «Великого затишья» – Great Moderation, как назвал его гарвардский экономист Джэймс Сток. Несмотря на внешнюю безмятежность, в недрах этого затишья кипела большая работа. Расширялись финансовые рынки, тем самым давая возможность потокам капитала свободно перетекать из страны в страну. Появлялись новые инструменты для инвестирования, привлекательные своей доходностью и высокими рейтингами уважаемых агентств. Не только развитые, но и развивающиеся страны увеличивали объемы кредитования, поддерживая население в желании тратить и, как можно меньше, — сберегать.

Сегодня, когда мы поставлены перед фактом случившегося кризиса и изучаем его причины, для нас очевидно, что сложившаяся экономическая среда таила в себе причины серьезных дисбалансов. Однако ни регулирующие органы, ни финансовые организации были не способны (или не стремились) оценить риски, связанные с ними.

В связи с этим интересно проследить, как формировалась эта рисковая среда? Какие действия предпринимались властями США (откуда пошёл по миру финансовый кризис) для развития ситуации, в которой господствовало безответственное коллективное?

Борьба с инфляцией и рост государственного долга

В приведенной ниже таблице представлена общая картина макроэкономического и, отчасти, политического развития США за последние 30 лет.

Технический прогресс, снижение барьеров для потоков капитала, уменьшение государственного влияния на экономику — эти факторы стали основными в развитии США последних десятилетий. Американское правительство видело своей основной целью создание государства благоденствия, ключевыми составляющими которого должны быть экономический рост и низкая инфляция.

Со времен правления Джерри Форда стартовал курс на дерегулирование экономики. Администрация президента Картера продолжила начатую политику, но обозначившийся экономический подъем длился недолго и сменился высокими темпами роста инфляции (осень 1979 – около 12%), раскручиваемой ростом цен на нефть.

В 1979 году Картер назначил председателем ФРС Пола Волкера, которому и было поручено «убить дракона инфляции». В борьбе с ним Волкер выбрал жесткую денежно-кредитную политику, значительно ограничив объем денежной массы и, таким образом, снизив долгосрочные процентные ставки. Инфляция стала медленно снижаться, однако экономика все еще находилась на спаде.

Рональд Рейган выдвинул в качестве основной задачи своего курса снижение налогов на 30% как для физических, так и для юридических лиц. Предполагалось, что эта мера, вкупе с контролируемым объемом денежной массы со стороны ФРС, позволит вывести экономику из затяжного спада. Проводимая Рейганом политика способствовала экономическому процветанию: уровень безработицы был на низком уровне, заводы работали на полную мощность, фондовый рынок вырос более чем на 40% за 4 года. Однако эта же политика обострила проблему бюджетного дефицита и государственного долга, который за время правления Рейгана увеличился почти втрое – до $2 трлн.

К тому же, в начале 1990-х годов обозначилась рецессия, которая была связана с перегретостью рынка недвижимости. Коммерческие банки находились в тяжелом положении из-за переизбытка безнадежных кредитов на их балансах. ФРС и президентская администрация приняли решение о значительном снижении ставки по федеральным фондам (краткосрочная ставка).

Ко времени, когда к власти в США пришел Билл Клинтон, государственный долг США равнялся $4 трлн. Несмотря на то, что экономика демонстрировала небольшой рост, а краткосрочные ставки находились на уровне 3%, долгосрочные ставки оставались на сравнительно высоком уровне.

Как известно, долгосрочные ставки отражают инфляционные ожидания и желание инвесторов получить дополнительный процентный доход, который компенсировал бы высокий уровень неопределенности и рисков. Если ставки снижаются – дешевеет ипотечное кредитование и размещение облигаций.

Администрация Клинтона при поддержке ФРС взяла курс на улучшение экономической активности: дальнейшее снижение долгосрочных ставок, и, как следствие, снижение краткосрочных. Был принят бюджет, в основе которого лежала задача сокращения дефицита на $500 млрд. за 4 года. В 1999 году был также принят Закон о модернизации финансовых услуг, отменявший действие закон Гласса-Стигалла, по которому депозитные и инвестиционные функции банков были разделены.

Наряду со стремительно увеличивающимся объемом кредитования росли потребительские расходы. Основой даже простого воспроизводства экономики, не говоря уже о ее росте, служат накопления и сбережения, а они как раз стремительно падали. К началу 2000-х годов, впервые за все время существования подобной статистики, американцы перестали сберегать, а, наоборот, стали тратить больше, чем зарабатывать. Даже после трагедии 11 сентября 2001 года экономику продолжали поддерживать потребительские расходы.

Отсутствие собственных сбережений компенсировалось притоком иностранного капитала, в первую очередь из Китая и нефтедобывающих стран. Усугубляющим обстоятельством стал так называемый «эффект богатства», когда постоянно растущая стоимость финансовых активов создает ложное чувство благосостояния, снижая стимулы к сбережению.

199

Последний раз редактировалось Ульпиан; 15.03.2022 в 18:48.

|

01.12.2015, 17:35

|

|

Пользователь

|

|

Регистрация: 02.02.2014

Сообщений: 53

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Компании США на траектории сильнейшего кризиса с 2009

Пока все заняты этой Сирией, в этой информационной шелухе затерялись многие любопытные тенденции. Например то, что деградационные процессы в американском бизнесе не ослабевают, а наоборот – усиливаются! На самом деле удивляться нечему, когда одним громким событием прикрывают другие.

Согласно моим расчетам, за 3 квартал 2015 номинальная выручка крупнейших 780 нефинансовых компаний США упала на 5.9% относительно аналогичного периода прошлого года. Выручка в годовом выражении падает уже третий квартал подряд, что однозначно свидетельствует, как минимум, о мягкой рецессии в США. Это, кстати, полностью противоречит официальной статистике ВВП США, что не удивительно в рамках агрессивной информационной войне с феерическими подменами понятий и отключением обратных связей.

Ранее уже говорил об этом расхождении. Хотя ВВП считается не из доходов, а из добавленной стоимости генерируемой внутри страны с коррекцией на международные трансферты, но во-первых, тенденции добавленной стоимости компаний коррелируют с доходами, а во-вторых, структура международной выручки не претерпела драматических изменений, чтобы объяснить такие фундаментальные расхождения между ВВП и доходами компаний. Более того, сама динамика противоположная, т.к. доходы компаний сокращаются, а ВВП растет. По крайней мере, такого не было никогда за всю историю наблюдения. Компании не могут синхронно сговориться между собой, чтобы фальсифицировать отчеты, следовательно, врет статистика США, т.к. процесс манипуляции данными в одном подразделении несравнимо проще, чем между тысячами контрагентов.

Интересно, что совокупная номинальная выручка всех крупнейших нефинансовых компаний США находится на уровне 3 квартала 2011. За 4 года рост равен нулю. Это без учета изменения цен (инфляции). Даже без коррекции на прирост активов. Ведь за это время происходило множество слияний и поглощений, у многих компаний выручка росла не за счет улучшения операционных показателей, а за счет укрупнения бизнеса. Тут конечно лучше приводить доходы на акции или доходы к активам.

Вот так, а за это время капитализация компаний выросла почти на 80% под громогласные возгласы и оргазм американских аналитиков и политиков о феноменальных достижениях американской экономики.

Понятно, что падение цен на сырье (рекордно низкие за 10 лет цены на комоды и нефть) приводят к сопоставимому падению выручки сырьевых компаний США, и они занимают до четверти в структуре доходов всех компаний, но даже БЕЗ учета сырьевого сектора (Basic Materials + Energy) тенденции негативные.

Индустриальный сектор (Industrials), занятый производством товаров и оказанием услуг коммерческого назначения валится на 5.2% в годовом выражении. Consumer Cyclicals (потреб сектор с товарами и услугами циклического характера) также выходит в отрицательную зону впервые с 2009. Эти сектора невероятно чувствительны к экономической конъюнктуре – они растут и падают быстрее других секторов в момент фазового перехода (от кризисных процессов к экономическому росту и наоборот). Инерция и лаги здесь минимальны. Фактически, именно по этим секторам многие агентства оценивают экономические тенденции и настроения потребителей и бизнеса. Пока все очень плохо.

Технологический сектор снова выходит в отрицательную область.

Тоже самое, но в абсолютном выражении (в млрд долл)

Рейтинг крупнейших компаний США по выручке.

На основе исходников из Thomson Reuters.

Из представленных 55 компаний у 30 выручка снизилась. Раньше было такое правило, что если более половина лидеров сообщают о снижении выручки на протяжении двух и более кварталов, то гарантированно в этом или следующем квартале в экономике США наступает техническая рецессия. Однако, сейчас по данным ВВП, экономика США растет, как в условиях супер бума, а компании США находятся в худшем положении с 2009. Вот такой парадокс. Совпадение? Не думаю! Хаха ))

В следующий раз более подробный отчет представлю.

Все это я пишу прежде всего для того, чтобы наглядно продемонстрировать расхождения образов и трендов, насильно навязанных через пропаганду и реальности, которая формируется здесь и сейчас. Уже говорил, что отчетам компаний я склонен доверять больше, чем статистике по ВВП (в условиях информационных войн) прежде всего потому, что способность к синхронному манипулированию корпоративной отчетности на такой выборке равна нулю.

Последний раз редактировалось Chugunka; 04.05.2017 в 07:46.

|

04.12.2015, 18:23

|

|

Пользователь

|

|

Регистрация: 02.02.2014

Сообщений: 53

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Важнейшие показатели американских корпораций

Первое, что следует отметить – это затухающий рост номинальной выручки американских корпораций с 2011 по 2015 включительно с тенденцией на сокращение выручки в этом году на наибольшую величину с 2009. Доходы для всех нефинансовых корпораций США за 4 года (с 2011 по 2015) выросли на символические 2.5% (что в пределах точности счета) и на 12.6% без учета сырьевого сектора. Основные негативные факторы – это общая фундаментальная стагнация спроса на всех без исключения рынках, укрепление доллара (что валит международную выручку) и обвал цен на сырье.

Однако активы за 4 года выросли на 21 и 23% соответственно – за счет реинвенвестирования операционного денежного потока, наращивания долгов и достаточно агрессивных операций слияния и поглощения.

Оборачиваемость активов снизилась. Чем меньше значение – тем меньше генерируется выручки на каждый доллар активов. Для каждой отрасли оборачиваемость активов сильно отличается, что понятно. Для торговых магазинов оборачиваемость активов всегда запредельная, а для компаний жилищно-коммунального обеспечения, энергетический компаний обычно наиболее низкая. В таблице видно, что для 5 из 9 секторов оборачиваемость активов наименьшая, как минимум с 2004 года.

Наиболее драматические изменения у нефтегаза. Генерирование выручки на каждый доллар активов у них в ДВА (!) раза меньше, чем в среднем с 2004 по 2008, что как бы намекает на критически низкую отдачу от инвестиционных проектов. Цена на нефть здесь ни причем. В 2012-2014 этот показатель был в 1.5 раза ниже, чем до кризиса, хотя нефть была высокая. Пока трудно сказать, разворовывают деньги, строя трубопроводы в никуда, либо какие то фатальные инвестиционные ошибки, но активы у них явно раздуты.

Еще заметное ухудшение у всяких там фармацевтический компаний. Там вообще в секторе здравоохранения происходили дичайшие трансформации, реорганизации, поглощения. Активы росли стремительно, а выручка нет. Ухудшение у технологического сектора – отдельная история. Сильнейший в истории кризис на рынке ПК и ноутов, замедление продаж планшетов и смартфонов, традиционная стагнация на рынке софта и негативные тенденции в интернет компаниях и рекламе, т.к. начали упираться в естественные пределы роста в рамках нынешней архитектору ИТ сегмента.

Что касается прибыли – все плохо. За год она снизилась и серьезно, но за счет нефтегаза, а без учета сырьевого сектора на том же уровне.

За 4 года по чистой прибыли минус 15% и плюс 26% соответственно, а по операционной прибыли минус 4.5% и плюс 16.5%. Как видно нет абсолютно ничего, что можно было бы назвать американским экономическим чудом, что активно пропагандировали лживые пиндоские СМИ (особенно в 2013 и в начале 2014). Пропаганда, она такая.

Кэш (депозиты, векселя + вложения в фонды денежного рыка, но без учета долгосрочных инвестиций) вырос впечатляюще, но в момент кризиса с 2009 по 2011. С тех пор вяло, но растет. Сейчас кэш составляет почти 1.5 трлн долл против 770 млрд до кризиса. До трети всего кэша у технологического сектора.

С долгом любопытная ситуация. За 4 года рост на 37-39% по всему долгу (кредиты + облигации) – весьма круто!

От высокой базы то! А с 3 квартала 2009 рост вообще на 50% (+1.4 трлн). В процентном и абсолютном отношении рост долга больше всего у сектора здравоохранения и ИТ. Пока сложно сказать за все компании, но выборочная проверка по крупнейшим дала занятную особенность – долг перед банками (в кредитах) сокращается, а весь прирост за счет облигаций. В принципе компании используют окном возможностей с низкими ставками и занимают, но … не для инвестиций, а преимущественно для реструктуризации активов, поглощении конкурентов и выплаты дивидендов и для обратного выкупа акций.

Наиболее известный случай с Apple, которые заняли на рынке 17 млрд долл, а потом еще 36 млрд (всего 53.4 млрд!), имея кэша и финансовых инвестиций на 210 млрд (!!) для того, чтобы платить дивиденды и совершать байбек. Странно? Может быть, но возвращая деньги из оффшоров в США, они могли попасть на 35% налог.

Тенденции снижения выручки и снижения оборачиваемости активов показывают, что инвестиции «тугие», т.е. не приносят сопоставимой отдачи. По сути нет точек приложения капитала – нет спроса и нет потенциала экспансии на новые рынки сбыта.

Рост долгов при снижении или стагнации доходов приводит к тому, что соотношение долг/доход бьет рекорды. 7 секторов из 9 критически ухудшили свои показатели долг/доход. Улучшили только промышленный сектор бизнес назначения (Industrials).

Компаниям удается сохранять высокую маржинальность, прибыльность при жестком контроле расходов, реорганизации, закрытии непрофильных и убыточных структур. Структура роста активов в 2004-2007 и с 2010 по 2015 разные. Тогда активы прирастали под экспансию на новые рынки сбыта, освоение новых мощностей и технологий. Сейчас преимущественно за счет реорганизационных процессов, изменения структуры активов в финансовой части, а не материальной (заводы, станки, оборудование).

Так что за 4 года никакого улучшения не произошло. Балансируют на грани срыва при ухудшении балансовых показателей, прежде всего по лини долговой нагрузки на фоне отсутствия каких либо перспектив освоения новых рынков сбыта. Значительно ухудшились показатели по ROE, ROA и оборачиваемости активов.

Как обычно, все данные на основе публичных отчетов компаний, стандартизованных Worldscope и представленных Thomson Reuters. Компиляция, синхронизация, интеграция и интерпретация данных с моей стороны.

|

16.12.2015, 21:46

|

|

Местный

|

|

Регистрация: 11.08.2011

Сообщений: 214

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Ставка ценою в рубль

http://delyagin.ru.prx.zazor.org/cit...yu-v-rubl.html

2015.12.16 , Актуальный комментарий , просмотров 333

Дешевая нефть, сильный доллар и ставка ФРС – эти три фактора, по мнению экспертов и аналитиков деловых СМИ влияют на курс рубля и размер зарплат во всех развивающихся странах, в том числе и в России.

Сейчас ставка находится на уровне до 0,25%. Таким образом США стимулировали свою экономику в период кризиса, предлагая бизнесу дешевые деньги на развитие. Сейчас статистика улучшилась и Белый Дом хочет, чтобы подешевевший доллар снова пошел вверх.

Мало кто из экспертов рассчитывает, что ставка останется прежней. Большинство зарубежных и отечественных аналитиков уверены, что надо готовиться к повышению ставки, а следовательно, новому обвалу цен на нефть и дешёвому рублю.

«Думаю, что ставку повысят, потому что все к этому и идет. Но самое главное – даже если ее оставят на прежнем уровне, все равно цена на нефть упадет вниз, потому что рынок уже разогрет этим ожиданием, а нас это волнует больше всего в нынешней ситуации», – сказал «Актуальным комментариям» директор Фонда национальной энергетической безопасности Константин Симонов.

Схожую позицию высказал директор «Института проблем глобализации» Михаил Делягин: «Если ставка будет повышена, то деньги в Америке станут более дорогими. Соответственно, американские государственные облигации вырастут в цене. Все ориентируются на то, что ставка будет повышена. Соответственно, деньги со всех других рынков перейдут на рынок американских государственных облигаций. Этот процесс уже идет, поэтому мы видим падение мировых цен на нефть», – сказал он.

Симонов считает, что в пользу повышения ставки слишком много факторов. «Мы сталкиваемся с простой схемой – дорожающий доллар толкает цены на нефть вниз, а повышение доходности гособлигаций приводит к перетоку денег с рынка фьючерсов на рынок гособлигаций, что тоже толкает цены на нефть вниз. По тому, как развивается сейчас ситуация с фьючерсами на первый квартал, видно, что рынок не ждет никаких повышений вверх в ближайшей перспективе, поэтому думаю, что нас вполне может ожидать после этого решения нефть 30 и ниже долларов», – отметил он.

Рубль, по его словам, может достичь отметки в 75–80 за доллар.

Делягин делает другой прогноз: он не исключает, что цена нефти может сильно упасть и достичь 35 долларов за баррель. Доллар, по его словам, будет колебаться в диапазоне от 50 до 90.

По мнению обоих экспертов, такие скачки – явление временное. «Я не сторонник того, что это все будет продолжаться 20 лет, как некоторые пишут. Да, сейчас цена идет вниз, это очевидно. Ее будут загонять вниз сознательно, и решение ФРС – часть этой политики. Но все равно продолжаю настаивать на том, что долго такой цена оставаться не может», – успокоил Симонов.

Делягин в свою очередь не исключает, что ставка ФРС останется прежней. По его словам, повышение ставки не так выгодно для Вашингтона, как это принято считать. «Если доллары станут дорогими, то это будет удар по их конъюнктуре», – отметил он.

Несмотря на санкции, кризис и явное похолодание отношений с США, Россия остается крайне зависимой от воли мировых финансовых институтов: наша экономическая самостоятельность ограничена и политикой ЦБ, и традицией, и ситуацией внутри страны. Пожалуй, вне зависимости от решения ФРС, важно понимать, что мы подходим к 2016-му году в том же состоянии, что и год назад. За 12 месяцев не произошло ровным счетом ничего, что помогло бы аналитикам не следить за решениям Федеральной резервной системы.

Развилка следующего года выглядит как выбор между теоретической риторикой о том, что мы «сами с усами» и практической экономической политикой, направленной на создание не независимой экономики (это возможно лишь в Северной Корее, но присоединяться к такому клубу не стоит), а такой структуры производства, которая позволила бы минимизировать риски.

Учитывая, что в официальных прогнозах нефть все еще стоит 50 долларов за баррель, никаких рисков не существует.

|

17.12.2015, 19:54

|

|

Местный

|

|

Регистрация: 13.09.2011

Сообщений: 264

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Доллар чуть дороже

Американский центробанк (ФРС) добился своего - первое чуть ли не за десять лет повышение краткосрочной ставки (грубо говоря, ставки, по которой коммерческие банки могут получить деньги в долг) практически не поколебало никакие рынки. Конечно, доллар стал чуть дороже и, соответственно, цена любого товара - в том числе нефти и рубля - немного снизилась, но эти изменения - в рамках среднедневных колебаний.

В этом и состоит задача современного ЦБ в части денежной политики - осуществлять её так, чтобы и цели (сейчас - инфляция около 2% и безработица около 5%) были соблюдены и чтобы каждое конкретное решение не вызывало никаких рывков и волнений. (Потому что любая "волатильность" приносит издержки - в частности, в ресурсах, которые тратятся на то, чтобы от этой волатильности застраховаться). Поэтому подготовка к сегодняшнему решению шла целый год - каждый месяц председатель ЦБ и члены совета обсуждали новые данные о безработице и ожидаемой инфляции, объясняя ход своих мыслей на пути к повышению (или к тому, что ставка не будет повышена). Графики, иллюстрирующие сегодняшнее решение ФРС можно посмотреть здесь.

Центробанки определяют краткосрочную ставку (целым комплексом мер - в частности, продавая и покупая обязательства казначейства), а не "долгосрочную", хотя по-настоящему важнее именно она. Связь между ними есть, но она далеко не прямая и управлять долгосрочной ставкой никто не умеет. Интересную картинку недавно выложил в NYT-блоге Upshort Нейл Ирвайн - долгосрочные (10-летние) ставки на протяжении последних двух столетий. Интересно, что вопреки распространенному мнению нынешние долгосрочные ставки довольно близки к средним за эти два столетия, а ставки 1970-2000-х выглядят отклонением от нормы.

|

15.04.2016, 14:19

|

|

Новичок

|

|

Регистрация: 15.04.2016

Сообщений: 1

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Социальное неравенство и зарплаты чиновников

https://habrahabr.ru/post/281422/

12 Апрель в 09:43

Открытые данные*, Визуализация данных*, Data Mining*

Волею судеб, ко мне в руки попали данные о заработных платах, премиях и сверхурочных множества госслужащих одного крупного портового города, от мэра до сторожа бассейна. Не теряя ни минуты, я бросился вгрызаться в цифры. Нет ничего любопытнее, чем смотреть на чужие зарплаты, особенно, когда можно оправдать себя тем, что занимаешься Data Science!

Как только прошли первые приступы зависти, я осознал, что в датасете присутствует информация не только по крупным руководителям, но и по рядовым сотрудникам от самого низкого уровня. Получается, что по этим данным можно воочию наблюдать основные закономерности в распределении доходов в реальном мире. Пользуясь случаем, я приглашаю всех диванных экономистов в увлекательное турне в мир роскошных окладов и скупой статистики!

Сегодня мы поговорим про средние и медианные зарплаты, индекс социального неравенства Джини, отношения между богатыми и бедными (индекс Rich/Poor), непреодолимый разрыв доходов (эффект Матфея) и карьерный рост.

Сразу вскрою основную интригу — что это за данные и откуда я их взял. Это реальная информация о заработных платах муниципальных служащих города Сан-Франциско (на фото), что в Калифорнии, США. В датасете присутствую настоящие имена, занимаемые должности, оклады, бонусы, сверхурочные и премии некоторых (возможно, всех) служащих за 4 года — с 2011 по 2014 включительно. Данные не очень чистые и не совсем стандартизованные, но работать с ними можно. Все это любезно предоставила администрация штата в рамках проекта Transparent California. Все суммы — в долларах в год, до вычета налогов.

Я осознанно пропущу этапы изучения и подготовки данных, а также код построения графиков. Желающие могут изучить все это в github. Там Python, Jupyter, Pandas и Seaborn. Итак, приступим.

Распределение заработных плат

В датасете есть не только базовые доходы сотрудников, но и различные надбавки. Дабы не углубляться в мелочи, будем рассматривать только базовый доход и общий доход с учетом всех надбавок и премий.

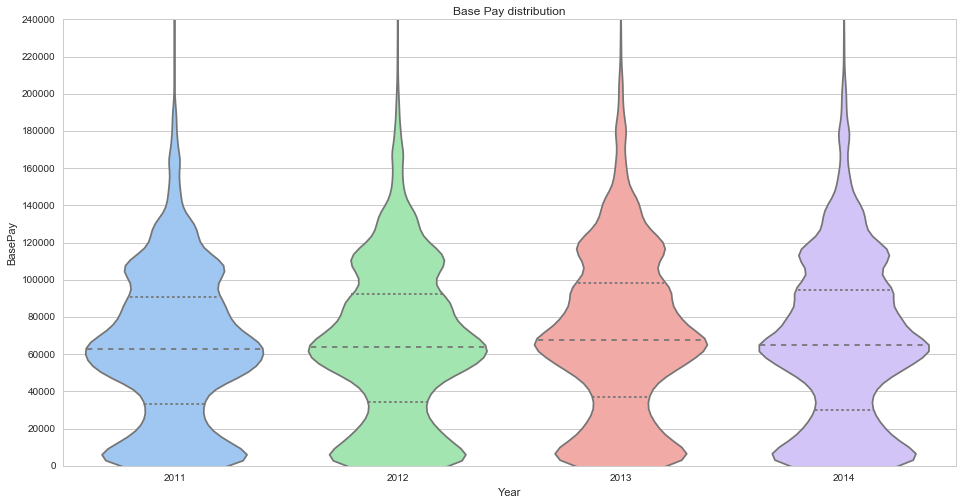

Вот так выглядит распределение базовых доходов сотрудников за 4 года:

Базовые доходы

Эти четыре… гхм… “морковки” символизируют распределение доходов за 4 года. По оси Y — величина дохода, по оси X — плотность вероятности распределения доходов. Поперечные пунктирные линии — это квартили 25%, 50% (медиана) и 75% распределения. Четко видно несколько уплотнений — в районе $5.000, $65.000, $110.000 и $170.000. Так выглядят классы сотрудников — временные рабочие, линейный персонал, высококлассные специалисты и топ-менеджмент. Кажется, что “морковка” медленно едет вверх, что может означать как растущий уровень благосостояния, так и инфляцию.

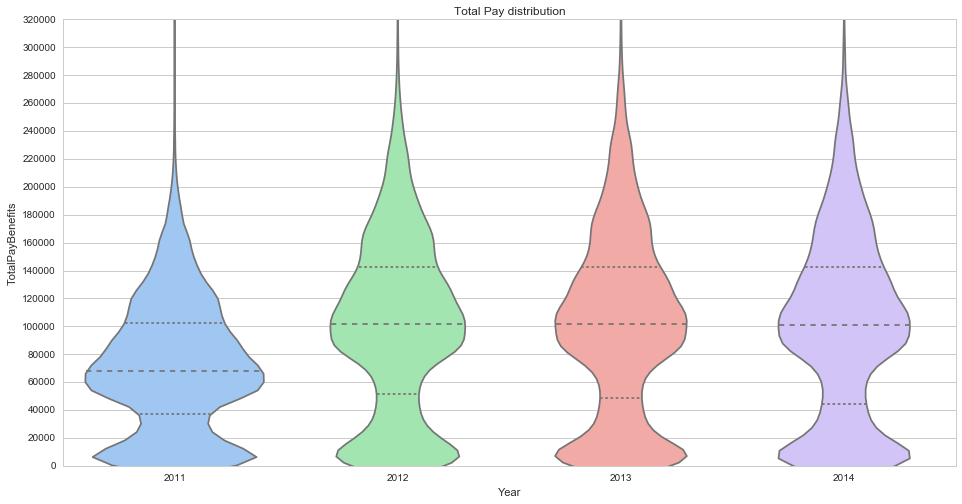

Теперь посмотрим на распределение общего дохода сотрудников:

Данные за 2011ый год сильно отличаются от последующих. Оказалось, что у нас нет данных о премиях в течение этого года. Вообще, данные за 2011ый год отформатированы иначе, что сильно затрудняет их использование. Кроме того, в этом году сменилось выборное правительство, из-за чего зарплаты людей на выборных должностях посчитаны не за полный год.

В остальных годах мы видим, что слой премий “сгладил” “морковку” распределения, практически ликвидировав четкое деление сотрудников по классам. Т.е., с учетом премий хороший линейный специалист зарабатывает сравнимо с ненапрягающимся экспертом.

Сан-Франциско — недешевый город. Официальная минимальная зарплата составляет порядка $20.000 в год, субъективный прожиточный минимум — от $40.000 в год. Непонятно, откуда же такое большое число людей с зарплатой меньше МРОТ? Ответ кроется в признаке Status — FT (Full-time) и PT (Part-time), т.е. в выборке есть не только штатные сотрудники, но и совместители, в т.ч. разовые подработки. Признак Status проставлен только для 2014го года.

Вот так выглядит распределение общих доходов с разделением на штатных и внештатных сотрудников:

Как видно, медианный доход штатника составляет около $130.000 в год.

Давайте заодно ответим на вопрос, которому посвящено множество споров в интернетах — как связаны средняя и медианная зарплата. Бытует мнение, что средняя зарплата значительно выше медианной засчет доходов топ-менеджмента.

Проверим, так ли это:

На верхнем рисунке вы видите попытку подогнать распределение зарплат к нормальному. Наибольшему значению плотности распределения соответствует средняя зарплата, которая составляет $90.000. На нижнем рисунке изображены квартили распределения зарплат, средняя линия внутри прямоугольника — медианная зарплата, и она составляет $85.000. Как видим, действительно, средняя зарплата выше медианной, но отнюдь не существенно.

Социальное неравенство

Наиболее волнительным в зарплатах является вопрос их справедливого распределения (от каждого — по способностям, каждому — по труду?). Мудрые предки оставили нам численные метрики неравенства распределения доходов. К наиболее популярным относятся индекс Джини и индекс R/P. Давайте поговорим о них подробнее.

Индекс Джини — это статистический показатель степени расслоения величины. В экономике его обычно используют для измерения расслоения населения по доходам. Считается индекс Джини как выраженное в процентах отношение площади между кривой Лоренца и диагональю y=x (зеленая область) к площади всего треугольника ниже диагонали (синяя + зеленая области):

Показатель измеряется от 0 до 100, где 0 — полное равенство (всё синее), а 100 — все доходы у одного человека (всё зеленое). Для примера, Джини России — 42.0, США — 45.0, Германии — 27.0, Китая — 47.3. Самый маленький Джини у Швеции — 23.0, самый большой — у африканских банановых монархий, где он может подниматься свыше 60.

На рисунке выше изображена кривая Лоренца для доходов штатных сотрудников. Индекс Джини для них составляет 18.9, что говорит о практически коммунистической уравниловке. Можно трактовать это так — если вам удалось попасть в штатные сотрудники мэрии Сан-Франциско, зарплатой вас не обидят. А можно так — если вы работаете в мэрии, карьерная лестница у вас невысокая.

Еще одним любопытным индикатором расслоения является отношение доходов богатых к доходам бедных. Посмотрим на темно-синий “треугольник” на рисунке выше. Его ширина — 20%, это 20% богатейших людей. Высота темно-синего треугольника — 31%. Это значит, что на 20% богатейших людей приходится 31% совокупного дохода. Теперь обратите внимание на красный треугольник. Его ширина — 20% (беднейших людей), а высота — 12% (дохода), т.е. на 20% беднейших людей приходится 12% совокупного дохода. Индекс Rich/Poor 20 отражает отношение доходов богатейших 20% к беднейшим 20% общества. Для штатных сотрудников муниципалитета Сан-Франциско R/P 20 составляет 2,5. Можно трактовать это как высоту потолка роста на карьерной или социальной лестнице.

Теперь для сравнения посмотрим на кривую Лоренца для внештатных сотрудников:

Мы видим разительное отличие от предыдущего графика. Дуга кривой Лоренца прогнулась далеко вниз, зеленая область увеличилась в размерах. Богатый треугольник занимает почти половину высоты, а бедный треугольник почти не видно. Индекс Джини составляет 53.6, а R/P 20 равен 45. Это примерно соответствует бедным странам Южной Америки, с ярко выраженным расслоением на зажиточных капиталистов и простоватых мучачос.

Эффект Матфея

Мудрость поколений гласит, что “всякому имеющему дастся и приумножится, а у неимеющего отнимется и то, что имеет”. Другими словами, зазор между бедными и богатыми постоянно увеличивается. Это забавное явление прото-социологи наблюдают в течение тысячелетий, а в последнее время его осознание стало доступно широким массам. Из Эффекта Матфея, как его называют экономисты, следует вывод, что единственный способ приумножить свое состояние и оставить наследство своим детям — принадлежать к верхушке общества. Эта гипотезу весьма неприятно осознавать, и было бы неплохо, если б она оказалась ложной. Так давайте же ее опровергнем!

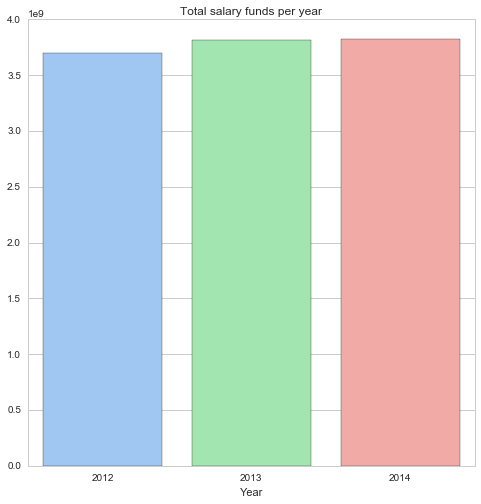

На рисунке ниже вы видите суммарный размер фонда оплаты труда муниципалитета Сан-Франциско за 3 года. Он вырос c $3,70 млрд в 2012ом году до $3.82 млрд в 2014ом, показав рост +3,2% общего объема.

Теперь давайте построим графики среднего дохода высшего и низшего децилей (10% самых больших и самых маленьких зарплат). Как видно, средний доход в высшем дециле увеличился на +3,0%, в то время, как доход в низшем дециле существенно упал на -12,6%.

Это означает не только то, что эффект Матфея есть, но и то, что он крайне силён и легко заметен невооруженным взглядом. Можно предположить, что именно этим объясняется уверенный рост индекса Джини в США в течение последних 30 лет.

Стоит отметить, что из-за отсутствия разметки full-time/part-time в ранних годах, мы оценивали доходы децилей на смешанной выборке из штатников и внештатников. Это могло внести существенные корректировки в результат, так что я в нем не уверен — чересчур неправдоподобно выглядит величина зазора.

Карьерный рост

Раз уж мы заговорили о карьерном росте, давайте проверим — есть ли он, или это фантастика? Поскольку разбираться в иерархии американских чиновников нет никакого желания, будем считать, что карьерный рост сводится к росту зарплаты. В датасете есть имена и фамилии людей, и они ожидаемо повторяются из года в год.

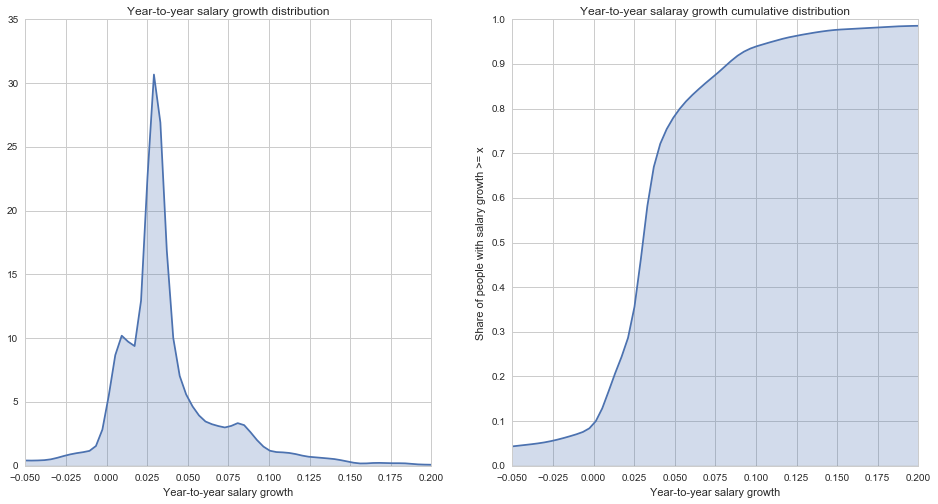

Давайте посмотрим на доходы одних и тех же людей в 2012ом и 2014ом годах, посчитаем рост в процентах и построим распределение роста в пересчете на один год:

Слева изображен график плотности вероятности роста дохода, справа — график функции распределения роста дохода. Во-первых, видно, что рост доходов 20% сотрудников лежит в диапазоне от 0 до 2%, что примерно покрывает инфляцию. Наиболее распространенный рост доходов — от 2% до 5%, он наблюдается в 50% случаев, это мода скорости карьерного роста. Далее, примерно 15% людей смогли добиться роста в 5-10%, такой темп роста можно считать высоким. И не более 5% людей показали выдающийся рост доходов более чем на 10% год к году. Стоит также отметить, что 10% сотрудников показали отрицательный рост дохода, т.е. их зарплаты уменьшались год к году.

Заметим, что для построения этого графика мне пришлось наложить на выборку угрубляющие фильтры, чтобы срезать “длинный хвост”, образованный людьми, кто перешел из разовых контрактников в штат, тем самым увеличив свои доходы от муниципалитета в 50-100 раз. Эти фильтры могли существенно повлиять на распределение.

Заключение

Оказалось, что на примере даже такого маленького мирка, как муниципалитет города Сан-Франциско, можно изучать социологические и экономические закономерности.

Мы можем отметить следующие тезисы:

зарплаты в муниципалитете очень скученны

хороший специалист может зарабатывать не меньше посредственного руководителя

медианная зарплата несильно отличается от средней

разрыв доходов между богатыми и бедными увеличивается

даже в спокойной госслужбе есть возможности для карьерного роста

Однако, это всего лишь один сектор экономики и только в одном весьма нетипичном городе. Я не рекомендую делать на основе этой статьи далеко идущих выводов об экономической статистике в США и, тем более, в мире в целом.

Последний раз редактировалось Федор Лаврентьев; 15.04.2016 в 14:27.

|

03.11.2016, 06:12

|

|

Пользователь

|

|

Регистрация: 24.08.2011

Сообщений: 32

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Слишком откровенно о экономике США!

|

04.11.2016, 11:57

|

|

Местный

|

|

Регистрация: 23.07.2016

Сообщений: 372

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 8

|

|

Падение «ястребов»: ФРС США впервые с 2011 года прогнозирует рост инфляции до 2%

https://russian.rt.com/business/arti...vka-inflatsiya

3 ноября 2016, 18:59

К концу 2016 года инфляция в США достигнет уровня в 2% — это максимальное значение показателя с 2011 года. Высокие темпы роста потребительских цен повлияют на окончательное решение «ястребов» — Федеральной резервной системы США — повысить базовую процентную ставку на декабрьском заседании. RT разбирался, с чем связаны намерения регулятора ужесточить монетарную политику и почему экономисты предупреждают о рисках «перегрева» экономики США, несмотря на положительную макростатистику.

Reuters

С начала 2016 года инфляция в США достигла уровня 1,83%, говорится в опубликованном 3 ноября пресс-релизе Федеральной резервной системы (ФРС США). За аналогичный период 2015 года этот показатель составил 0,73%. По прогнозам монетарного регулятора, к концу этого года темпы роста потребительских цен достигнут отметки в 2%. Последний раз подобный уровень инфляции был зафиксирован в 2011 году.

«Несомненно, повышение уровня инфляции — это вызов для экономики страны, который может оказать негативное влияние на бюджет американских граждан. Тем не менее этот показатель послужит чётким сигналом для ФРС поднять процентную ставку в декабре», — заявил в интервью The Washington Post главный экономист Northern Trust и бывший чиновник ФРС Карл Танненбаум.

В минувшую среду ФРС решила отложить изменение одного из ключевых экономических показателей — базовой процентной ставки — до середины декабря 2016 года. Представители регулятора заявили, что аргументов за повышение ставки становится всё больше, а инфляция «несколько» выросла с начала этого года. Впервые с наступления экономического кризиса в 2008 году ФРС США подняла ставку до текущего показателя в 0,25% в 2015 году.

С момента своего вступления в должность главы ФРС в 2014 году Дженет Йеллен неоднократно заявляла, что федеральное агентство является независимым регулятором монетарной системы в стране, который не может быть объектом политических спекуляций. При этом сомнения в независимости организации с приближением президентских выборов звучат всё чаще. Так, некоторые американские аналитики считают, что решение о повышении ставки было отложено в том числе из-за желания главы ФРС отгородиться от обвинений в политической ангажированности. Согласно экспертным прогнозам, если к власти в США придёт Дональд Трамп, то монетарная политика ФРС может ужесточиться, процентные ставки начнут стремительно расти, а доллар укрепляться. В случае победы Хиллари Клинтон на президентских выборах действия регулятора будут более планомерными.

Опрошенные RT российские экономисты отмечали, что, несмотря на положительную динамику некоторых макроэкономических показателей США, регулятор повысит базовую процентную ставку в декабре во избежание «перегрева» некоторых отраслей. Так, ВВП США по итогам III квартала 2016 года вырос на 2,9% к аналогичному периоду 2015 года. Индекс деловой активности в производственном секторе (PMI) поднялся с 48 пунктов в начале текущего года до 51,9 пунктов.

«Фондовый рынок США демонстрирует признаки перегрева, где наблюдаются рекордные значения котировок на акции компаний промышленного сектора. Я считаю, что именно перегрев такого рода сегментов может вызывать опасения со стороны чиновников ФРС, побуждая их к планомерному повышению процентной ставки», — заявил RT главный экономист Евразийского банка развития (ЕАБР) Ярослав Лисоволик.

Ещё одна проблема для властей — высокий уровень безработицы, о котором неоднократно заявляли американские экономисты. По оценкам Goldman Sachs USA, 25% всех безработных в США не могут трудоустроиться в течение продолжительного времени.

На сегодняшний день официальный уровень безработицы в США составляет 5% — это около 8 млн человек, говорится в материалах ФРС. Но независимые аналитики утверждают, что реальное число безработных вдвое превышает заявленную властями статистику.

«Огромное количество граждан США не могут найти работу по целому ряду причин: недостаток рабочих мест, дискриминация и отсутствие связей для трудоустройства», — заявил старший вице-президент Manpower North America Кип Райт.

По-прежнему ахиллесовой пятой экономики США остаётся огромный уровень госдолга. По прогнозам Минфина США, в 2016 году он вырастет на $1,36 трлн, рискуя побить шестилетний максимум. В 2017 году госдолг, по оценкам экономистов, достигнет очередного исторического рекорда в $20 трлн.

«Слабые темпы глобального экономического роста, высокий уровень госдолга и текущая нестабильность на рынке труда означают, что, несмотря на продолжающийся экономический рост, существует опасность перегрева экономики, результатами которого может стать банковский кризис и социальные волнения», — заявил в интервью Wall Street Journal старший директор IHS Markit Фарид Аболфахи.

Ксения Чемоданова

|

03.05.2017, 21:45

|

|

Пользователь

|

|

Регистрация: 17.02.2016

Сообщений: 37

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

И снова о госдолге США

США в очередной раз достигли потолка госдолга - 19,9 трлн. долларов. Дальше увеличивать госдолг нельзя, пока Конгресс не установит новую планку. Администрация Белого Дома договорилась с Конгрессом вернуться к этому вопросу в сентябре, а до сентября заморозить некоторые госпрограммы. Трамп во время избирательной кампании обещал проблему госдолга полностью закрыть за 8 лет. Но сейчас уже понятно, что это было бла-бла-бла. Пока все инициативы Трампа влекут только усугубление проблемы, а не её решение. (Кроме отмены реформы здравоохранения имени Обамы, но об этом чуть ниже.)

Так вот, налоговая реформа Трампа предполагает понижение налога на доходы корпораций с 35% до 15% и понижение предельной ставки подоходного налога с 39,6% до 35%. Что очевидно приведет к росту дефицита бюджета. Плюс Трамп пообещал рост расходов на оборону и огромные вложения в инфраструктуру на сумму 1 трлн. долларов.

Отмена реформы здравоохранения действительно немного облегчит нагрузку на бюджет, потому что реформа здравоохранения предусматривала просто субсидирование работодателей, которые обеспечивают своих работников страховками. При этом отмена реформы здравоохранения никак не решает проблему роста цен на мед. услуги и лекарства, (а этот рост составляет 6-7% в год), что с каждым годом всё увеличивает долю расходов на медицину в бюджете США.

Короче, уже ясно, что проблема госдолга в первый срок Трампа никуда не денется и, наоборот, будет только усугубляться. В связи с этим презентую несколько диаграмм, характеризующих масштаб бедствия.

Согласно экономической науке и просто здравому смыслу государство должно занимать деньги в 2 случаях:

- для инвестиций в инфраструктуру;

- для финансирования дефицита бюджета во время войны.

Инвестиции в инфраструктуру помогают стимулировать экономический рост. Ну а с войной совсем всё понятно. Во время войны нужно брать взаймы столько сколько дают (по понятным причинам).

США занимают чтобы финансировать текущие расходы, что совсем против здравого смысла. Брать в долг, чтобы профинансировать текущие расходы это бред. Когда МВФ приходит в какую-нибудь отсталую страну, МВФ первым делом режет расходы бюджета, чтобы привести их в соответствие с доходами (ну или повышает налоги, тарифы на коммуналку с той же целью). При этом США, которые контролируют МВФ, сами берут в долг именно для того чтобы профинансировать текущие (а не капитальные) расходы.

У Обамы в первые годы его президентства была отмазка. Он говорил, что США только что пережили рецессию и рост текущих расходов позволяет пережить последствия рецессии. Логика спорная, но она позволяла как-то объяснить дефицит. Сейчас в дефиците нет никакой логики.

Дефицит бюджета США составляет примерно 1 трлн долларов в год или 30% от доходов бюджета (подробнее здесь). Теперь смотрите как этот дефицит стимулирует экономику.

дефицит

На диаграмме выше показано на сколько долларов растет ВВП при росте долга на 1 доллар. В 50-х 1 дополнительный доллар долга давал рост ВВП 9 долларов, сейчас 1 доллар нового долга даёт рост ВВП 33 цента.

На следующей диаграмме показано как рост федеральногго долга соотносится с ростом ВВП в абсолютных цифрах. Синяя кривая это рост ВВП в абсолютных цифрах, а красная это рост долга в абсолютных цифрах.

дефицит2

Т.е. в период с 2007 по 2014 годы рост ВВП США составил 2,9 трлн долларов, а рост долга составил 8,8 трлн долларов.

Дальше смотрите, это разница между ростом фед. долга и ростом ВВП США. Рост долга оправдан когда 1 доллар нового долга дает рост ВВП хотя бы 1 доллар, а если меньше то смысла в росте госдолга как бы нет.

дефицит3

В период с 2007 по 2014 годы была именно такая ситуация. Долг вырос на 8,8 трлн, а ВВП на 2,9 трлн. Соответственно, разница 5,9 трлн долларов.

Ну а на последней диаграмме показано соотношение прироста долга и прироста ВВП в процентах.

дефицит4

Короче говоря, мысль простая - власти США не управляют процессом. Т.е. все всё понимают, но сделать ничего не могут. Казалось бы всё просто, нужно порезать расходы, чтобы госдолг просто не рос дальше. Но невозможно, сокращение расходов на 30% приведет к коллапсу государства. Негры выйдут на улицы и начнут крушить всё подряд. Белые тоже скорее всего сорвутся с цепи. (Только латиносы никуда не выйдут, будут терпеть.) А в США и так уже 2,2 млн. человек сидит в тюрьме, плюс 4,7 млн. на испытательном сроке. Это значит что государство находится на пределе своих возможностей по поддержанию правопорядка в стране. Поэтому сократить расходы и не получается.

P.S. У России кстати внешний долг сокращается с 2014 года, когда стал падать ВВП. В этом есть логика - нет роста ВВП, соответственно, долг не должен расти.

|

30.10.2017, 04:17

|

|

Пользователь

|

|

Регистрация: 17.02.2016

Сообщений: 37

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Население США беднеет уже 15 лет

Как известно в США всё хорошо со статистикой. В том смысле что органы статистики работают как часы и публикуют множество стат данных и аналитики. У нас со статистикой всё много хуже. Поэтому пост про США, не про Россию. Но всё равно интересно как живут граждане единственной сверхдержавы.

16 октября ФРС опубликовал интересное исследование о том как менялось благосостояние (богатство) американских домохозяйств в последние 27 лет. Под благосостоянием имеется ввиду не доход, а net worth (стоимость активов минус долги).

Всего в США 126 млн. домохозяйств. Вот разбивка этих домохозяйств по уровню net worth (благосостояния)

Снимок экрана 2017-10-28 в 15.12.49

10% самых бедных имеют минус 962 доллара (то есть их долги больше стоимости их активов на 962 доллара). Вторые по бедности 10% (вторая дециль) имеют грубо 5000 долларов (то есть всё их состояние это 5000 долларов). Третья дециль имеет состояние в среднем 18,7 тысяч долларов и т.д.

Из таблицы видно что половина населения США это довольно бедные люди, а 10% это вообще люмпены.

Кстати, любой желающий сможет сравнить своё состояние с состоянием американцев. Если стоимость вашего имущества (минус долги) больше 100 тысяч долларов, то вы богаче половины американцев.

Совокупное богатство американских домохозяйств растет и сейчас составляет 96 трлн. долларов (красная кривая на диаграмме).

Снимок экрана 2017-10-28 в 14.40.09

Проблема в том что до сих пор никто не делал разбивки этих 96 трлн. долларов по группам населения. Т.е. президенты Обама, а перед ним Буш, отчитывались о росте благосостояния населения, но никто не знал какие группы населения богатеют, а какие беднеют. Население чувствовало что рост совокупного богатства имеет место только за счет богатых, т.е. богатые богатеют, бедные беднеют. Но цифр не было. И вот ФРС наконец сделал такой анализ и опубликовал его.

Ключевая таблица на 42 странице.

На ней показано как менялось благосостояние (net worth) американских домохозяйств в последние 27 лет в разбивке на 6 групп.

Снимок экрана 2017-10-28 в 16.16.55

Все цифры в таблице это тысячи долларов. Инфляция учтена, т.е. доходы 1989 года сопоставимы с доходами 2016 года.

Первая группа это 20% самых бедных домохозяйств, вторая группа это следующая квантиль, т.е. следующие 20% домохозяйств по уровню доходов и т.д. Последняя группа это 10% самых богатых домохозяйств по уровню доходов.

Из диаграммы следуют что 80% домохозяйств в США стали беднее в последние 10-15 лет. Богаче стала только последняя квантиль (т.е. 20% самых богатых домохозяйств по уровню дохода). Например у самой бедной квантили благосостояние в период с 2001 года по 2016 годы упало с 10,6 тысяч долларов до 6,5 тысяч долларов, т.е. на 39%. У второй квантили снизу стоимость принадлежащего им имущества упала в тот же период с 50,7 тысяч долларов до 32,3 тысяч долларов, т.е. на 36%. И т.д.

Т.е. население США становится беднее последние 15 лет. Причем сильно беднее. Этим обусловлено недовольство населения федеральной властью (здесь).

P.S. Что-то пока либерда не сильно блещет интеллектом в комментах. Давайте, свиньи, активнее. Напрягите свои 1,5 извилины, попробуйте опровергнуть. Исключительно для вас пост написан.

|

|

|

|

Здесь присутствуют: 1 (пользователей: 0 , гостей: 1)

|

|

|

Ваши права в разделе

Ваши права в разделе

|

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

HTML код Выкл.

|

|

|

Текущее время: 18:29. Часовой пояс GMT +4.

|

Комбинированный вид

Комбинированный вид