|

|

13.09.2014, 20:08

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

*3177. Публикации Сергея Гуриева

*3177. Публикации Сергея Гуриева

" Запад не отменит санкции "

http://www.newtimes.ru/articles/detail/85875

профессор университета Sciences Po, Париж

" Запад не отменит санкции "

Хорошего сценария для России я не вижу. Проблемы в экономике, которые были очевидны еще до аннексии Крыма, будут только усугубляться. Санкции против госбанков создали проблемы с выплатой по внешнему долгу как госкомпаний, так и частного бизнеса. Не случайно Игорь Сечин уже обратился в правительство с просьбой рефинансировать долги «Роснефти» на сумму 1,5 трлн рублей из Фонда национального благосостояния (там, впрочем, таких денег уже нет). «Роснефть» не одинока — по данным ЦБ, в ближайший год российские банки и компании должны выплатить $ 135 млрд, в ближайшие два года — больше $ 300 млрд.

Замедление экономического роста (или рецессия) приведет к тому, что в бюджете не будет хватать денег — и это произойдет еще до 2018 года. Цены на продовольствие (причем не только импортное) тоже вырастут. По разным оценкам — от 1 до 2 % в среднем по стране, причем в больших городах, где люди привыкли к качественным продуктам питания, они вырастут больше. Если же правительство решит контролировать цены на продовольствие, как заявил Дмитрий Медведев, то отток капитала ускорится, и деньги в бюджете закончатся еще раньше.

Капитал будет по-прежнему бежать из страны — даже если не будет следующей волны санкций, которые могут ударить по владельцам больших российских бизнес-групп и создать еще бÓльшие проблемы российской банковской системе.

Будет ли введен новый раунд санкций — неизвестно. Все зависит от того, что дальше предпримет российское руководство. Если войска на Украину под тем или иным видом будут введены, то новые санкции неизбежны. Проблема еще и в том, что Запад совершенно не верит российскому президенту. Например, когда он говорит о гуманитарном конвое, западные политики думают, что на белых КАМАЗах он посылает сепаратистам оружие. Это недоверие создает нервозность и еще бÓльшую неопределенность: бизнес в таких условиях делать очень трудно.

Если же Путин откажется от востока Украины, то ситуация будет лучше. Но не стоит ожидать, что Запад снимет уже введенные санкции. На Западе мало кто сомневается, что малазийский самолет был сбит если и не российскими военными (хотя есть и версия, что в кабине «Бука» сидели российские военнослужащие), то контролируемыми Россией сепаратистами — и из предоставленного Россией оружия. Поэтому после трагедии с самолетом общественное мнение Запада, простые люди, которые до того вовсе не знали, где находится Донецкая область и что там происходит, развернулось. Погибли ни в чем не повинные их сограждане. Совершенно ужасающее впечатление на тех, кто смотрит новости и читает газеты, произвели и репортажи о том, как люди в камуфляже обращались с останками погибших. Для них подобное неуважение к мертвым — вещь совершенно невозможная. И несмотря на то, что западные компании, европейские в особенности, серьезно пострадают и от санкций, введенных их правительствами, и от мер, принятых российской властью, они дальше не смогут давить на своих политиков. Общественное мнение их просто не поймет. Неясно, например, сможет ли Exxon Mobil публично продолжать поддерживать интересы «Роснефти» — ведь на борту MH-17 был сотрудник их компании.

Однако, главной причиной санкций остается Крым. Даже если Путин откажется от идеи «Новороссии», трудно представить себе, как он может вернуть Крым Украине. А это необходимое условие для отмены санкций.

Крайне важная и — вытесненная другими новостями — история с отставкой заместителя министра экономического развития Сергея Белякова. Беляков написал на своей странице в фейсбуке, что ему стыдно за действия правительства, которое экспроприирует пенсионные накопления, — и был за это тут же уволен. Беляков отвечал за инвестиционную политику и пользовался доверием и уважением ведущих западных компаний, инвестирующих в Россию, — потому, что он руководствовался интересами дела и отвечал за свои слова. При этом Беляков — никакой не оппозиционер; в частности, я никогда не слышал о его контактах с противниками режима. Но для него, как для профессионала, было очевидно, что изъятие пенсионных денег — это шаг не только неверный (не будет длинных денег), но и нечестный — откровенный обман людей, поверивших в пенсионную реформу. Судя по всему, Беляков не готовил своей отставки — для него это стало полной неожиданностью, у него нет ни золотого парашюта, ни другой работы.

Возможно, что настроения Белякова разделяют и другие квалифицированные чиновники. Они пока молчат, но никто из них не может убедительно, с цифрами в руках, объяснить, как российский бюджет сведет концы с концами. Соответственно, пока неясно, от каких именно своих обязательств будет отказываться Российское государство. Приведет ли ситуация в экономике и неизбежный рост социального недовольства к смене режима — предсказать тоже невозможно. Но и занимать на Западе сегодняшним российским властям будет очень трудно. Как и в последние годы Советского Союза, можно будет получить только «политические» кредиты, которые наверняка будут обусловлены резким изменением внутренней и внешней политики России.

Трудно поверить, что после всего, что произошло с начала этого года, после путинской речи 18 марта, когда он объявил о присоединении Крыма к России, после его «прямой линии» по российскому ТВ месяцем позже, когда он публично признал, что в Крыму за теми, кто голосовал на референдуме, стояли российские военные, после военной поддержки сепаратистов на востоке Украины, наконец, после сбитого пассажирского самолета, удастся вернуться к уровню отношений с Западом времен хотя бы февраля 2014 года. Сейчас отмечается 100-летие начала Первой мировой войны и 75-летие начала Второй мировой войны. Западный обыватель волей-неволей проводит параллели, и, да, он боится новой большой войны в Европе.

Последний раз редактировалось Chugunka; 21.03.2020 в 09:42.

|

23.10.2015, 13:50

|

|

Новичок

|

|

Регистрация: 29.09.2015

Сообщений: 4

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Сергей Гуриев: «Деньги кончатся через два-три года»

http://slon.ru/russia/voprosy_o_kriz...-1183695.xhtml

Экономист Сергей Гуриев считает, что ничего катастрофического с рублем не произошло, тем не менее Россия входит в период стагфляции. TheQuestion задал вопросы о политических и экономических последствиях нынешней ситуации и на некоторые из них получил ответы. Это интервью выходит в рамках совместного проекта Slon и TheQuestion – сервиса, который находит тех, кто ответит на ваши вопросы. Свои вопросы вы можете задать здесь.

Насколько долгие последствия будет иметь сегодняшняя история с рублем?

Рубль потерял действительно много, но это не катастрофа. Он стоит столько, сколько стоит. Вполне возможно, что Центральному банку не удастся сбить инфляционные ожидания и паника на валютном рынке добавит дополнительной инфляции. Возможно, без паники рубль стоил бы больше, инфляция была бы меньше. Но, с другой стороны, пока ничего катастрофического не произошло. Надо понимать, что цены на нефть упали, все-таки война, санкции, поэтому нормально, что инфляция выше и что курс рубля снизился.

Какая сейчас инфляция для обычного потребителя и жителя Москвы?

Инфляция для обычного потребителя и жителя Москвы разная, все зависит от того, что вы покупаете. Можно спросить самих людей, но обычно они преувеличивают инфляцию, потому что замечают самые большие изменения, не замечая цен, которые не изменились. Поэтому если спросить человека, он может сказать, что цены удвоились, хотя на самом деле речь идет о том, что он заметил удвоение цен на рыбу, но забыл о том, что, например, яйца стоят столько же.

Вы можете на сайте Росстата оценить инфляцию по своей корзине потребления. У всех инфляция разная. Но есть индекс потребительских цен, который составлен на основании специальной корзины Росстата. Его уровень в октябре 2014 года был на 8,3% выше, чем в октябре 2013 года. Декабрь к декабрю, скорее всего, будет 8,5–9%. Это существенно выше, чем целевой показатель 6%, год назад говорили и о плане 5%. Но это нормально, потому что страна получила очень серьезный шок, и дело не только в ценах на нефть, а в войне и санкциях. Эта ситуация напоминает 1970-е годы в Америке, когда из-за нефтяного эмбарго американская экономика получила серьезный удар и справиться с ним без роста инфляции было бы слишком дорого. Поэтому нормально, что Центральный банк допустил рост инфляции.

А что вообще происходит в экономике?

То, что происходит, называется стагнация. В следующем году будет рецессия. Есть такое слово «стагфляция» – слово из учебника по макроэкономике, описывающее как раз ситуацию семидесятых годов в Америке, когда инфляция выше, чем нужно, и когда ВВП не растет. Мы именно в этой ситуации. В этой ситуации простых решений нет. Например, если вы будете бороться с инфляцией, то это может привести к дополнительному падению доходов и ВВП.

Как именно можно бороться с инфляцией в данной ситуации?

Повышая процентные ставки – как ЦБ и сделал в этом году несколько раз, в том числе две недели назад повысил на полтора процентных пункта. Это делает деньги более дорогими, банки дают меньше кредитов, у людей меньше денег, и цены не растут так быстро.

Какие оптимальные выходы есть из сложившейся ситуации?

Ситуация очень тяжелая, но не сейчас, а будет через два года. Бюджет составлен из расчета 37 рублей за доллар, цены на нефть на уровне 100 долларов за баррель и роста 2,5% в год на следующие три года. Ничего из этого не будет. Бюджет придется переписывать.

Очень часто говорят, что бюджет будет переписать легко, потому что когда рубль подешевеет, то цена нефти в рублях будет та же самая, расходы бюджета в рублях будут те же самые. Это не так, потому что, во-первых, будут проблемы с экономическим ростом (в лучшем случае он будет нулевым, никак не двухпроцентным), во-вторых, если людям не проиндексировать доходы в их номинальных рублях, то они это заметят и будут недовольны.

Поэтому просто так сказать: рубль подешевел, ну и отлично, ведь расходы в рублях, нефть в рублях, – это будет работать лишь до той степени, до которой люди готовы получать пенсии в тех же самых номинальных рублях, которые потеряли свою покупательную силу. Если люди не готовы к тому, что им платят ту же самую пенсию, а цены выросли на 10%, то государству придется эту пенсию повышать. Тогда концы с концами уже не сойдутся.

Я думаю, что повысить можно, но это приведет к тому, что Резервный фонд, который в сегодняшнем проекте бюджета снижается с 5% до 3% ВВП в ближайшие три года, снизится в реальной жизни до нуля. И через два-три года надо будет задавать вопрос, какие именно расходы бюджета сокращать: снизить ли оборонные расходы, снизить ли пенсии, и так далее. И вот это будет новая реальность, с которой сегодняшняя власть еще не сталкивалась.

Этот сценарий основан на предположении, что цена на нефть дальше падать не будет, что дополнительных геополитических приключений у нас не будет, дополнительных санкций не будет и больших макроэкономических потрясений нам удастся избежать. Если эти риски реализуются, то ситуация будет еще хуже. Но даже в ситуации статус-кво через два-три года придется принимать решения о том, чьи доходы понизить.

Самая эффективная стратегия разрешения ситуации?

Я не буду отвечать на этот вопрос в целом. Но есть важные частные решения, которые надо принимать немедленно. Одна из ключевых проблем состоит в том, что российские банки и компании должны заплатить или рефинансировать $300 млрд внешнего долга в течение ближайших двух лет. Возможно, частично это долг российских компаний перед офшорными, которые ими владеют, и это не страшно. Но большая часть этого долга реальна, и кто-то должен будет его заплатить. Есть два решения. Нас может спасти Китай; в конце концов, у него есть $4 трлн резервов. Если этого не произойдет или если мы не согласимся на условия, на которых Китай будет готов нас спасти, это означает, что Центральный банк должен придумать механизм, при котором – например, используя свои резервы, – он сможет помочь компаниям заплатить этот долг. И пока этот механизм не предложен, рынок очень нервничает. Компании начинают думать о том, что нужно накупить долларов и сидеть на них до тех пор, когда придется расплачиваться по долгам. Чтобы этого не произошло, Центральный банк должен выйти и рассказать, как эта проблема будет решена. Такая возможность есть, я думаю, что Центральный банк скоро выйдет и расскажет.

А что Центральный банк может рассказать?

Он выйдет и, например, скажет, что он готов к следующим действиям, о которых, он на самом деле уже говорил, но не в тех объемах и не в тех сроках. Возможно, госбанки будут давать кредиты предприятиям в валюте, тогда ЦБ будет эти кредиты принимать в залог и под этот залог выдавать долларовые кредиты самим банкам из своих резервов. Это означает, что резервы через 2–3 года кончатся, но 2–3 года прожить можно.

Было время, когда ЦБ тратил по $3 млрд в сутки на поддержание курса, если бы он так продолжил делать, на сколько времени хватило бы резервов?

Ответ зависит от того, на каком уровне он пытался бы поддерживать курс. Если бы он пытался поддерживать рубль на уровне 30, то это могло бы кончиться очень быстро – например, за две недели. Если бы он пытался поддерживать рубль на уровне 42–44, это могло бы продолжаться два месяца, как это было в 2008 году.

Те, кто сейчас играет на бирже, они знают, что ЦБ будет так делать?

Нет, ЦБ считает, что он сможет их наказать и сможет показать им, что так делать не надо. Не надо играть на бирже против ЦБ. Вполне возможно, что он это сделает. И он уже кое-что сделал в этом смысле, в пятницу рубль укрепился, в понедельник рубль укрепился, поэтому работа Центробанка именно в том, что когда происходят такие скачки, он должен вмешиваться, самым неожиданным образом наказывать спекулянтов и отпускать курс дальше.

Спекулянты – это же и есть банки? Почему их называют недобросовестными?

Не нужно называть их «недобросовестными спекулянтами», в слове «спекулянт» нет никакой отрицательной коннотации. В советском новоязе такая коннотация была, но вообще-то спекулянты крайне важны для рынка, благодаря им рыночные курсы и определяются. Спекулируя на валютном рынке, банки берут на себя риски, а роль Центрального банка как регулятора банковской системы в том, чтобы не разрешить им рисковать нашими депозитами слишком сильно. Но в целом играть на валютном рынке – это абсолютно нормально для банка. Задача ЦБ в том, чтобы курс не слишком отличался от того, который кажется равновесным.

Можно сравнить этот кризис с тем, что уже было в нашей истории?

Эта ситуация немного похожа на 2008 год, но вообще точных аналогов нет. Впервые российский рубль стал по-настоящему рыночной валютой, как канадский доллар или австралийский доллар. В 2008 году возникла неприятная политическая ситуация: российские власти боялись, что если девальвировать рубль, то народ узнает, что кризис есть. Поэтому ЦБ защищал рубль, потратил много резервов, потерял репутацию, потому что каждый день в течение нескольких недель говорил, что проведет девальвацию на 1%, а больше девальвации не будет. Когда девальвация наконец прошла в конце января 2009 года, Центральному банку пришлось для остановки паники резко поднять процентные ставки, что привело к существенному спаду в российской экономике. Это стоило очень дорого всем нам, и Центральный банк, судя по публичным заявлениям, сделанным и сейчас, и два года назад, и три года назад, понял, что это больше не должно повториться. Мы разрешим рублю быть таким, каким его считает рынок. Это очень важно, потому что мы все знаем, что если государство устанавливает цены, то это может привести к дефициту. Чтобы этого не было, Центральный банк разрешил рублю быть рыночным товаром, что очень хорошо.

Решение принято?

В России нет ничего, что нельзя отменить. Мы сначала сказали, что Крым – часть Украины, а потом мы сказали, что Крым – часть России. Мы сначала сказали, что выборы губернаторов должны быть, потом мы сказали, что их не будет. Потом мы сказали, что их не будет еще сто лет, потом мы их вернули, потом мы их отфильтровали. В России все может измениться, но сейчас официальная позиция именно такая: курс рубля – плавающий.

Во время Болотной все говорили: скорее бы закончилась стабильность и нефть начала падать. С точки зрения экономики и ее оздоровления то, что происходит, – это хорошо или плохо в долгосрочной перспективе?

То, что сейчас рубль является плавающей валютой, в любом случае хорошо. То, что происходит в экономике в целом, – конечно, плохо. Мы упускаем возможности для реформ, инвестиций, происходит перераспределение собственности, государство теряет репутацию, уезжают люди, и выводятся деньги. Вернуть их будет гораздо труднее, чем вывезти. Люди уехали, устроили свою жизнь за границей, вряд ли они быстро приедут обратно. Деньги вывели, инвестировали на Западе или на Востоке – вернуть их будет трудно.

Идеальная ситуация, кончилось ресурсное проклятие, есть стимулы строить конкурентную экономику?

Безусловно. Я думаю, что все так или иначе будет начинаться заново. Сегодня я слышал от одного бывшего чиновника, что наконец-то есть стимулы заняться реформами, потому что ситуация отчаянная. И я думаю, что ситуация действительно будет отчаянной через два-три года, хотя сейчас она такой не является. С другой стороны, власть отлично понимает, что любые реформы опасны. И поэтому никаких реформ не будет, а будет продолжение статус-кво и попытка удержаться у власти за счет самых разных маневров.

Вы говорили, что в ситуации, когда власть удерживают за счет подкупа, репрессий и пропаганды, чем меньше свободных денег, тем больше репрессий и пропаганды. Что сейчас?

Я имел в виду именно то, что я сказал.

Какие должны быть репрессии при таком ограниченном бюджете?

Через два года будет больше репрессий. Денег меньше – репрессий больше. Цель в том, чтобы народ поддерживал власть и при снижении доходов. Пропаганда и цензура должны дойти до такого уровня, чтобы люди понимали, что без этой власти было бы гораздо хуже. То есть нужно рассказать о том, как плохо жить на Украине, и, вполне возможно, что надо предпринять еще какие-то неожиданные действия в области внешней политики.

А в области внутренней?

Нужно сделать так, чтобы основные слои населения не смогли получить доступ к альтернативным источникам информации.

Но ведь для них и курс на вывеске обменного пункта – тоже альтернативный источник информации?

Совершенно верно. Соответственно, есть два сценария. Либо обменный пункт будет закрыт, курс рубля будет регулироваться, либо обменный пункт будет открыт, курс рубля будет плавающим, но будут специальные пропагандистские усилия, которые будут рассказывать, что рубль падает, но в других странах все падает еще больше. А главное, что если сменить власть, то все упадет совсем.

При каком сценарии шахтеры касками стучат на Горбатом мосту?

Я думаю, что в данном случае речь идет не о шахтерах, а о пенсионерах, докторах и учителях. Мы видели докторов на улицах Москвы, они не стучали касками, но у пенсионеров и докторов есть важное преимущество. Может быть, они не смогут побить ОМОН, но пенсионеров, докторов и учителей ОМОНу не позволит побить народ.

Были примеры, когда в такой ситуации власти удавалось удержать власть?

Конечно. И многие правительства управляли своими странами в течение десятилетий после катастрофических кризисов. Все зависит от того, может ли правительство рассказать народу о том, что именно это правительство легитимно, потому что альтернатива ужасна. Например, в Северной Корее был настоящий голод, и тем не менее Северная Корея продолжает…

Есть другие примеры, более близкие к России?

Мугабе.

Ну мы все же не Зимбабве...

Узбекистан. Но вы правы в том, что Россия уникальна. Это очень образованная и богатая страна для того уровня ограничений политических свобод, которые мы имеем.

А какие есть предпосылки к демократизации? Казалось, что падение цен на нефть к ней должно привести?

За демократизацию уровня дохода, образования и урбанизации. Более богатые и образованные граждане требуют демократии не просто так, а потому, что они заинтересованы в получении общественных благ. Когда ваши доходы относительно высоки, дальнейшее повышение доходов не приведет к существенному повышению качества жизни: запах сероводорода вы не можете выключить, пробки не можете убрать, полицию не можете перестать бояться, здравоохранение не улучшится. Среднему москвичу трудно заплатить за швейцарскую клинику, а хорошую поликлинику в Москве он может получить, только заставив правительство работать. В этом смысле у людей нормальный спрос на подотчетное и эффективное государство.

А факторы против демократизации?

Низкий уровень доверия и цинизм, убежденность, что в России никогда не было честной власти и никогда не будет. Кроме того, умелая пропаганда власти, которой удается рассказать людям, что власть – это меньшее зло, что если не власть, то воровать будут еще больше. Трудное дело – победить пропаганду, цензуру и насилие, потому что, в конце концов, каждый гражданский активист, который выйдет на улицу первым, понимает, что он может получить реальный срок или домашний арест. Людей, которые готовы сидеть в тюрьме, не так много.

Когда кончатся деньги?

Через два или три года. Еще один важный фактор – у России очень низкий государственный долг, если бы Россия могла занимать деньги на внешнем рынке, она бы их заняла, и вообще не было бы никаких проблем. Но этому препятствуют санкции.

Как в таком случае будут развиваться, например, события с финансированием Чечни? Хватит ли у бюджета денег на поддержку Кадырова?

Я не буду отвечать на этот вопрос.

Санкции отменят через год?

Это не очевидно.

Когда Европа принимала санкции против России, они понимали этот сценарий кризиса?

Безусловно. Надо понимать, что европейские и американские политики в первую очередь думают не о России, а о своих избирателях. Им важно рассказать своим избирателям, что мы не сидим сложа руки. Европейские политики говорят избирателям: «Мы стараемся не тратить ваших денег и тем более не посылать ваших детей на войну. Посмотрите, какие мы эффективные, что случилось с Россией. Мы не сидим сложа руки – и при этом все наши солдаты живы. Да, наш план займет 2–3 года, но никакого выхода у российского правительства нет, и все идет в ту сторону, в которую мы хотели».

Кто сейчас определяет экономическую политику?

Я не буду отвечать на этот вопрос. Но отвечает за нее в конечном счете президент России.

То, что происходит с рублем, – это суть проблем?

Нет, это только градусник. Снижение курса рубля означает, что рынок (все те люди, которые покупают и продают рубли) думает, что российской экономике предстоят трудные времена.

Мы можем нарисовать сценарий, при котором Россия выходит из кризиса?

Можем, но я не буду об этом говорить.

Чего мы хотим от Китая?

От Китая нам нужно несколько вещей: рынок для нефти и газа, инвестиции в Россию, в дороги, газопроводы, нефтяные месторождения – и деньги для рефинансирования внешнего долга. Как я уже сказал, в следующие два года российским банкам и компаниям нужно заплатить $300 млрд, и их откуда-то надо взять. Можно объявить дефолт, но тогда денег больше не дадут. Дефолт никому не хочется объявлять, ни «Роснефти», ни госбанкам, поэтому им хотелось бы, чтобы деньги дал взаймы Китай.

Расположите кризисы, с которыми сталкивалась Россия, в порядке масштабности: 1991-й, 1998-й, 2008-й, нынешний?

Я не буду отвечать на этот вопрос.

Чем для обывателей ситуация через два года будет отличаться от того, что есть сейчас?

Кому-то из обывателей придется увидеть снижение доходов. Кому именно – не наше решение. Российская власть может снизить доходы богатых или доходы бедных. Это политическое решение, власть должна принять решение, о чьей поддержке она больше заботится: богатых, бедных или среднего класса.

|

24.12.2016, 05:56

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Неравные итоги реформ

http://www.vedomosti.ru/opinion/arti...neravnie-itogi

Статья опубликована в № 4231 от 23.12.2016 под заголовком: Наше советское: Неравные итоги реформ

Экономист о том, кто выиграл от рыночных реформ в посткоммунистических странах

23 декабря 00:33

Для Ведомостей

Первые годы реформ были действительно очень трудным временем для большинства населения

Ведомости

Не только СССР, но и все остальные страны бывшего советского блока, а также бывшие советские республики столкнулись 25 лет назад (или чуть больше) с необходимостью кардинальных экономических реформ.

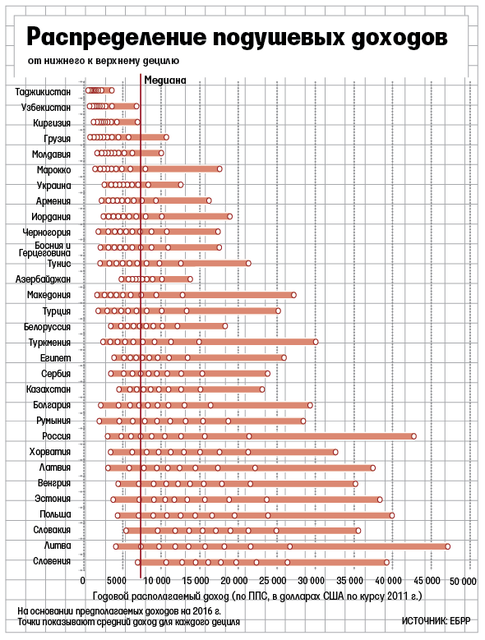

Переход от плановой экономики к рыночной, осуществленный в 30 странах, привел к разным результатам. В некоторых странах построена рыночная экономика и демократическая политическая система, в других – институты «капитализма для своих» (crony capitalism). Во многих странах первые годы реформ были настолько болезненными, что в конечном итоге к власти пришли популистские политики, которые обратили экономические и политические реформы вспять. Для того чтобы понять, как и почему это произошло, нельзя ограничиться анализом динамики ВВП – необходимо понять, кто именно выиграл и проиграл от реформ, достались ли выгоды от реформ всем (или хотя бы большинству) или их получило меньшинство населения. Именно этим вопросам посвящен ежегодный доклад ЕБРР «Реформы для всех». Оказывается, что для большинства населения посткоммунистических стран реформы не привели к сокращению отставания от развитых стран. Особенно болезненными были первые несколько лет реформ, когда примерно 90% домохозяйств столкнулись с падением доходов – доходы выросли лишь у 10% самых богатых домохозяйств.

Сегодня с подобными вызовами сталкиваются и развитые страны. В некоторых западных странах большая часть роста доходов за последние 20–30 лет сосредоточена в верхних 20% распределения доходов – среди самых образованных специалистов, выигравших от глобализации и технологического прогресса. В то же время менее образованные слои населения теряют рабочие места, соглашаются на более низкую зарплату или перестают искать работу. Впервые за последние десятилетия в США растет смертность и сокращается продолжительность жизни. Вопросы неравенства доходов и неравенства возможностей играют ключевую роль и в политической повестке дня – не случайно и в Великобритании, и в США большинство голосует против глобализации. Вслед за исследованием неравенства богатства в работе «Капитал в XXI веке» Тома Пикетти широкую известность получила и книга Бранко Милановича «Глобальное неравенство». Особенно часто обсуждается график «слона Милановича», на котором изображен рост дохода в 1988–2008 гг. для каждого перцентиля глобального распределения доходов в 1988 г. График действительно выглядит как профиль слона и показывает, что доход вырос больше всего для «глобального среднего класса» (индийцев, китайцев и жителей других развивающихся рынков), а также для глобального top 1%. При этом рост реальных доходов вторых 10% глобального распределения был равен нулю. Обычно этот факт интерпретируют как доказательство того, что в большинстве развитых стран доходы среднего класса практически не выросли. Это не так. За исключением Японии и Италии, в других развитых странах доходы среднего класса все же росли – пусть и гораздо медленнее, чем доходы элиты.

Кто же эти вторые 10% глобального распределения с нулевым ростом доходов за последние 20–25 лет? Оказывается, что кроме Японии и Италии эти люди в основном живут в посткоммунистических странах. Мы проанализировали эволюцию доходов домохозяйств с 1989 г. и выяснили, что за период 1989–2008 гг. рост доходов нижних 50% домохозяйств был действительно равен нулю. Весь выигрыш от реформ в эти 20 лет достался более богатой половине населения (чьи доходы выросли примерно на 40%), и особенно верхним 10% (рост на 70%).

Если проанализировать данные за 1989–2016 гг., ситуация существенно лучше: доходы выросли у всех. Но и в этом случае лишь у 27% самых богатых доходы росли темпами выше среднего по стране. Что это означает, легко увидеть на примере России, где рост среднего дохода за 1989–2016 гг. составил 70%. У скольких россиян доходы выросли на 70%? Оказывается, что лишь у 20% самых богатых. У подавляющего большинства – 80% более бедных домохозяйств – рост доходов был меньше. А у 10% самых бедных доходы в 2016 г. были ниже, чем в 1989 г.

Насколько неизбежным был опережающий рост доходов самых богатых? На самом деле во многих развивающихся странах «слон Милановича» выглядит совсем по-другому. Например, в Турции доходы всех слоев населения росли практически одинаковыми темпами, а в Бразилии или Чили быстрее росли доходы бедных, а не богатых. Да и во многих западноевропейских странах выгоды от роста, пусть и медленного, распределялись вполне равномерно.

Строители разного капитализма

Результаты перехода к рынку можно оценить не только с точки зрения роста доходов в абсолютном выражении, но и с точки зрения сокращения отставания от развитых стран. Оказывается, что лишь у 44% населения посткоммунистических стран рост доходов опережал средний рост доходов жителей G7. В России это всего лишь 40% (более благополучных) домохозяйств.

Безусловно, сравнение доходов с дореформенными временами не дает точного представления об изменении качества жизни. Поэтому мы анализируем и субъективные представления о качестве жизни, и объективные показатели, такие как рост или вес. Экономисты, исследующие развивающиеся страны, давно показали, что дети, сталкивающиеся с неблагоприятными социально-экономическими условиями в первые два года жизни, вырастают менее высокими. Мы сравнили сегодняшний рост жителей посткоммунистических стран, родившихся в годы начала реформ, с ростом тех, кто родился до или после. Оказалось, что рост «детей реформ» на один сантиметр меньше, чем у предыдущих или последующих когорт. Это совсем не мало – например, рост тех, кто провел первые два года жизни в стране, в которой были вооруженные конфликты, меньше тоже примерно на сантиметр. В развитых странах один сантиметр – это различие в росте между когортами, отстоящими друг от друга на 10 лет по году рождения (рост уровня жизни приводит к увеличению роста тех, кто родился позже).

Эти результаты говорят о том, что первые годы реформ были действительно очень трудным временем для большинства населения. При этом переход к рынку особенно сильно ударил по наименее обеспеченным и наименее образованным семьям. В какой мере социально-экономические издержки тех лет до сих пор влияют на удовлетворенность жизнью людей, родившихся в годы начала реформ? Оказывается, что в целом люди, родившиеся во время перехода к рынку, не менее – и даже более – счастливы, чем те, кто родился до или после них. Сегодня эти люди имеют примерно те же доходы и уровень занятости, но более образованны и, видимо, обладают большими возможностями, чем более старшие поколения (в то время как младшие поколения пока еще учатся). Конечно, это верно лишь «в среднем»: люди, выросшие в менее обеспеченных семьях, менее счастливы.

В целом последние данные по удовлетворенности жизнью – это, скорее, хорошие новости. Впервые с начала реформ мы не обнаруживаем существенных различий в уровне удовлетворенности жизнью между жителями посткоммунистических и других стран с тем же уровнем дохода. И в 1990-е, и в 2000-е жители посткоммунистических были существенно менее счастливы, чем жители других стран (с учетом дохода, пола, возраста, образования и т. д.). Сейчас это различие наконец-то исчезло. В этом смысле с субъективной точки зрения жителей посткоммунистических стран переход к рынку завершен. Опять-таки это имеет место в среднем, но не везде. В отдельных странах, в том числе и в России, люди по-прежнему существенно менее счастливы, чем люди в развитых или развивающихся экономиках с сопоставимыми доходами.

Итак, кто же выиграл и кто проиграл от реформ? Наши результаты говорят о том, что первые годы реформ были очень болезненными для подавляющего большинства семей – кроме самых богатых и самых образованных. Последующий рост привел к росту доходов почти для всех, но больше всего от реформ выиграло опять-таки наиболее образованное и обеспеченное меньшинство. В этом смысле те проблемы, с которыми сегодня сталкиваются развитые страны, проявились в переходных экономиках гораздо раньше. Несмотря на рост ВВП, большинство населения было недовольно происходящим и голосовало за популистов – как раз потому, что выгоды от реформ доставались меньшинству. При этом во многих странах популисты не выполнили своих обещаний, перераспределяя ресурсы в первую очередь в пользу своего окружения, а также инвестируя их в пропаганду и цензуру – с тем чтобы остаться у власти, несмотря на отсутствие ощутимых социально-экономических достижений.

Еще один интересный результат нашего анализа – это различия между измерением неравенства на основании статистических данных и опросов домохозяйств о доходах, с одной стороны, и субъективным восприятием уровня неравенства гражданами, с другой. Очевидно, что статистические данные о неравенстве по определению не включают ни самых богатых, ни самых бедных, в то время как обычные граждане видят и нищих на улицах, и миллиардеров в новостях и социальных сетях. Оказывается, что посткоммунистические страны опережают остальные страны (кроме развитых) по отношению совокупного богатства миллиардеров к ВВП. Более того, именно в посткоммунистических странах большая часть активов миллиардеров связана с природными ресурсами – в то время как в остальных странах ресурсная рента облагается налогами, так что большинство миллиардеров зарабатывают деньги в других секторах. Эти факты и сами по себе могут объяснять отношение большинства населения посткоммунистических стран к сегодняшнему распределению богатства как к несправедливому. Но самая важная проблема – это не только и не столько наличие сверхбогатых людей, сколько восприятие их привилегированного доступа к СМИ, к политической и судебной системе. Если сверхбогатые люди используют доходы от своего бизнеса для изменения правил игры в свою пользу (через влияние на СМИ, политиков и судей), то возникает «институциональная экономия от масштаба»: чем богаче бизнесмен, тем больше у него преимуществ перед конкурентами и тем менее справедливыми и конкурентными являются экономические и политические институты.

С проблемой неравенства справиться непросто. Необходимо обеспечение равенства возможностей. Это включает и равный доступ к качественному образованию (начиная с дошкольного!), и широкий доступ к финансовым услугам. Это и верховенство права – независимая и эффективная судебная система и правоприменение для всех, а не только для самых богатых. Это и антимонопольная политика. Это и прозрачность финансирования политических кампаний и СМИ. Все эти решения давно известны, но по-прежнему актуальны. Ведь они до сих пор не были реализованы как раз потому, что во многих странах статус-кво устраивает находящиеся у власти элиты.

Автор – главный экономист Европейского банка реконструкции и развития

|

09.12.2017, 18:23

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

РЕФОРМА: Конкуренция и образование

https://www.vedomosti.ru/newspaper/a...-i-obrazovanie

27 января 2003 00:00

Ведомости

Трудно угадать, какую именно нишу займет Россия в мировом разделении труда через 5 - 10 лет. Впрочем, очевидно, что для обеспечения высокого уровня жизни недостаточно хорошего инвестиционного и предпринимательского климата, необходим (и, возможно, достаточен) высокий уровень образования. А для того, чтобы иметь конкурентоспособную систему высшего образования через 10 лет, нужно действовать уже сейчас. Иначе даже в случае успеха структурных реформ Россия станет развивающейся страной со средним уровнем дохода, но не догонит развитые страны ни за 10, ни за 30 лет.

Российское общество не до конца осознает глубину проблем российского образования. Несмотря на бурный рост количества образовательных учреждений и специальностей, качество образования оставляет желать лучшего. Научные и преподавательские кадры молодого и среднего возраста уехали за границу или предпочли работу в частном секторе, остальные уйдут на пенсию в ближайшие 5 - 10 лет.

Финансируемые государством образовательные программы не востребованы российской экономикой: выпускники естественнонаучных и инженерных институтов и факультетов работают не по специальности или уезжают за границу. Низкий спрос российского рынка труда на российское образование ярче всего отражается в количественных оценках так называемой отдачи на инвестиции в человеческий капитал. В отличие от развитых стран, где каждый дополнительный год образования при прочих равных приводит к увеличению зарплаты на 10%, в России соответствующий показатель равен лишь 4 - 5%. Другими словами, неэффективность высшего образования дорого обходится российской экономике: производительность труда специалиста с высшим образованием могла бы быть выше на четверть.

Главная проблема российского образования заключается в том, что оно рассматривается обществом как часть "социальной сферы", а не как производственная отрасль. И в программе правительства на период до 2010 г., и в программах ведущих политических партий реформа образования обсуждается в разделе социальной политики. Если же принять точку зрения, что высшее образование - пусть и специфическая, но все же часть рыночной экономики, а университеты - пусть и производящие как частные, так и общественные блага, но все же корпорации, то сразу становится ясно, как создать эффективные стимулы. Как и в других отраслях, в образовании необходима рыночная конкуренция. Именно на создание конкуренции и нацелена проводимая сейчас реформа вступительных экзаменов, включающая введение единого госэкзамена и реализацию принципа "деньги следуют за студентом". У этой реформы много оппонентов, но она является лишь первым шагом на пути создания эффективного рынка образования. Ее реализация необходима, но никак не достаточна для создания настоящей конкуренции.

Не нужно изобретать велосипед: ключевые институциональные изменения давно реализованы не только в образовании других стран, но и в российской корпоративной среде. Во-первых, это прозрачность и современное корпоративное управление. В отличие от ведущих российских корпораций, российские университеты даже не публикуют годовых отчетов. Как инвесторам удалось внедрить в российском корпоративном мире моду на прозрачность, так и обществу (крупнейшему инвестору в российском образовании) нужно сделать прозрачность и подотчетность модными и в университетах: государство, студенты, абитуриенты и родители должны знать, на что тратятся деньги и как принимаются решения.

Во-вторых, нужна система независимого мониторинга качества. Образование - это специфический продукт, потребительская ценность которого полностью не проявляется не только в момент "покупки", но даже через некоторое время после окончания всего курса. Для эффективного функционирования такого рынка необходим институт независимых рейтинговых агентств (как, например, на рекламном рынке специальные агентства измеряют долю и рейтинг аудитории СМИ), которые могли бы, используя данные о карьере и заработках выпускников, исследовательских успехах преподавателей, предоставить обществу информацию не только о процессе производства знаний внутри университета, но и о его результатах.

В-третьих, необходимо внедрение института студенческих кредитов. Как потребительский кредит резко расширяет рынок товаров длительного пользования, так и студенческие займы предоставляют гораздо большие возможности для образовательного бизнеса. Это в первую очередь относится к ведущим университетам, дипломы которых позволяют добиться самого существенного роста зарплаты. Элитное образование стоит дорого, поэтому оно может оказаться недоступным для многих абитуриентов, которые вполне могли бы расплатиться после окончания учебы. Институт образовательных кредитов - это не только рыночный способ достижения социальной справедливости (платное, но доступное образование), но и фактически единственная возможность заработать деньги в секторе элитного образования, который и определяет конкурентоспособность страны на мировом рынке.

В-четвертых, следует поощрять реструктуризацию отрасли: слияния и поглощения, вход на рынок новых игроков, в том числе и негосударственных вузов. По аналогии с пакетом законов о дебюрократизации необходимо выравнивание условий конкуренции для государственных и частных вузов как на бумаге, так и на деле.

Создание реальной конкуренции на образовательном рынке ни в коем случае не означает ухода государства из образования. Государство может и должно финансировать фундаментальные исследования в вузах, стипендии для талантливых и нуждающихся студентов, субсидировать процентные ставки по студенческим кредитам. Однако именно рыночные институты позволят повысить эффективность государственного участия в высшем образовании и создать условия для притока в образование частных денег. У России все еще есть шанс войти во второе десятилетие XXI в. с конкурентоспособным высшим образованием, но времени осталось совсем мало.

Автор - проректор Российской экономической школы

|

10.12.2017, 11:28

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

МИФЫ ЭКОНОМИКИ: Защищать страну, а не лоббистов

tps://www.vedomosti.ru/newspaper/articles/2003/04/07/mify-jekonomiki-zaschischat-stranu-a-ne-lobbistov

07 апреля 2003 00:00

Ведомости

Политические идеи, которые звучат в разговорах за чашкой чая или в программах партий, часто основаны на мифах об экономике. Данная статья - первая в серии, призванной развеять такие мифы. Сегодняшняя тема: протекционизм.

В чем заключается национальный интерес во внешнеторговой политике? Распространенная точка зрения такова: в продвижении своих товаров на внешний рынок и защите своего внутреннего рынка от импортных товаров. Поэтому считается, что такие меры, как либерализация внешней торговли и устранение барьеров для импорта в одностороннем порядке, якобы наносят ущерб экономике страны и могут быть предприняты только в ответ на аналогичные уступки других стран.

Эта позиция несостоятельна с точки зрения экономической науки. Экономисты, которые, как правило, не могут прийти к согласию по многим вопросам, в данном случае едины. В долгосрочной перспективе протекционизм противоречит национальным интересам, а либерализация торговли выгодна даже в одностороннем порядке.

На первый взгляд это не очевидно. К примеру, при снижении пошлин на иномарки российские автолюбители выигрывают, а автопромышленники проигрывают. Однако оказывается, что на самом деле экономический выигрыш потребителей всегда превышает потери производителей.

Что происходит при повышении импортных пошлин на $1000 за машину, которая стоит, например, $5000? Цена повышается до $6000, ввоз иномарок сокращается, их место занимают отечественные аналоги, которые продаются по более высокой цене из-за сокращения конкуренции. Часть покупателей иномарок переключается на подорожавшие отечественные автомобили, в то время как другая часть потребителей вынуждена вообще отказаться от покупки.

Суммарный выигрыш производителей складывается из увеличения прибыли на двух сегментах рынка. Во-первых, удается дороже продать автомобили тем покупателям, которые и так собирались покупать отечественные машины. Этот выигрыш в точности равен потерям покупателей, лояльных к российским товарам.

Во-вторых, российские производители получают прибыль от нового сегмента рынка - покупателей, которые до введения пошлин предпочитали иномарки. Этот выигрыш не компенсирует потерь потребителя. Для завоевания этого сегмента рынка производителю нужно либо повысить цену менее чем на $1000, либо повысить качество (например, установить более мощный двигатель). В первом случае производитель получает дополнительно такую же сумму, которую тратит покупатель, но покупатель страдает из-за низкого качества машины. Если же производитель добьется аналогичного уровня качества, потратив на это, например, $600, то при продаже машины за те же $6000 его прибыль будет равна всего лишь $400, а проигрыш каждого потребителя составит $1000.

Кроме того, проиграют и потребители, которые будут вынуждены отказаться от покупки как иностранного, так и отечественного автомобиля. Например, те, кто готов платить за машину $5700, до введения пошлин купили бы машину за $5000. Тем самым потери таких потребителей от пошлин составят $700.

Остается важный аргумент - с оставшихся ввозимых иномарок можно собирать пошлины. Казалось бы, что может быть лучше - пополнять бюджет за счет иностранцев? Однако из-за роста цен налоговое бремя перемещается с иностранных производителей на российских покупателей. Россия - небольшая часть глобальной экономики: например, с точки зрения совокупного спроса российский рынок чуть меньше голландского. Даже полное закрытие российского рынка вряд ли повлияет на мировые цены на автомобили. Поэтому цены внутри России вырастут ровно на величину пошлин - и налог фактически придется платить российским потребителям, а не иностранцам.

Либерализация торговли выгодна, даже если другие страны не придерживаются принципов честной конкуренции. Например, когда страны ЕС субсидируют свое сельское хозяйство, это несправедливо по отношению к российским аграриям. Однако и в этом случае снижение импортных пошлин выгодно России. Выигрыш российских потребителей, покупающих еду по заниженным (за счет европейских налогоплательщиков) ценам, превышает проигрыш российских производителей. Итак, даже односторонняя либерализация увеличивает национальное благосостояние. Почему же большинство стран продолжают защищать свои рынки от конкуренции? Ответ, к сожалению, прост: даже в самых развитых странах политический процесс далек от совершенства. Отраслевые лоббисты обладают гораздо большим влиянием на экономическую политику, чем плохо организованные группы потребителей. Типичный пример - недавние ограничения импорта стали в США. Сталеварам удалось добиться своего, несмотря на огромные издержки потребителей, в том числе играющих важную роль в американской экономике автомобилестроителей. Кроме потребителей, в политическом процессе не представлены также молодые, растущие отрасли, которые пока уступают зрелым и не всегда конкурентоспособным отраслям в размере и, следовательно, во влиянии.

Еще один аргумент в пользу протекционизма основан на огромной роли отдельных стран в международной торговле. В отличие от России США и ЕС представляют собой значительную часть глобальной экономики, поэтому их торговая политика существенным образом влияет на мировые цены. Поэтому при повышении тарифов часть бремени переносится с потребителей на иностранных производителей. Американские ограничения импорта стали привели не только к повышению издержек потребителей стали в США, но и к снижению цен на мировом рынке и потерям всех неамериканских производителей.

Сторонники протекционизма любят также говорить о необходимости защиты развивающихся отраслей. Если отрасль почти конкурентоспособна в глобальной экономике, то ее стоит защитить тарифами или квотами на некоторое время, пока она не достигнет уровня конкурентоспособности. Только после этого можно открывать рынок. Этот аргумент имеет право на существование при следующих условиях: в случае защиты отрасль должна развиваться опережающими по сравнению с иностранными конкурентами темпами, а отставание в конкурентоспособности должно быть небольшим. Защита каждой отрасли приводит к потерям благосостояния, поэтому протекционизм должен быть крайне избирательным и ограниченным во времени. Если защищать все отрасли, то реальный курс рубля вырастет, выигрыш каждой отрасли будет невелик, а потери благосостояния будут огромны.

На практике идея защиты отраслей используется, как правило, для того, чтобы обосновать узкие отраслевые, а не национальные интересы. В большинстве развивающихся стран, пытавшихся проводить промышленную политику путем ограничения импорта, происходило одно и то же. Каждая отрасль объявляла себя почти конкурентоспособной, и политически сильные отрасли добивались защиты. Без конкуренции у предприятий не было стимулов к повышению эффективности, поэтому "почти конкурентоспособные" отрасли так и оставались почти конкурентоспособными и добивались продления периода защиты. К статическим потерям благосостояния добавлялись и динамические - длительная поддержка неэффективных отраслей создавала искусственные стимулы для перетока труда и капитала, сдерживая развитие конкурентоспособных секторов.

У свободной торговли много врагов. Трудно представить себе предпринимателей, не заинтересованных в ограничении конкуренции. Но надо помнить, что благосостояние страны - это благосостояние ее граждан, а им протекционизм обходится недешево.

Найдутся ли у потребителей деньги на покупку импортных товаров, если все неконкурентоспособные отрасли будут вытеснены внешними конкурентами? Об этом - в следующей статье цикла.

Автор - проректор Российской экономической школы

|

11.12.2017, 17:46

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

МИФЫ ЭКОНОМИКИ: Место для России

https://www.vedomosti.ru/newspaper/a...to-dlya-rossii

21 апреля 2003 00:00

Ведомости

Политические идеи, которые звучат в разговорах за чашкой чая или в программах партий, часто основаны на мифах об экономике. Данная статья - вторая в серии, призванной развеять такие мифы. Сегодняшняя тема: конкурентоспособность.

В глобальном рейтинге конкурентоспособности 2002 г. Россия занимает 64-е место (из 80) - позади Шри-Ланки, Ямайки и Аргентины. Означает ли это, что для России нет места в мировой экономике? Кажется очевидным, что все российские товары будут вытеснены импортными, если вдруг правительство решит снизить таможенные пошлины. Наши предприятия не могут конкурировать на равных с предприятиями западных стран и стран Юго-Восточной Азии, поэтому в случае либерализации внешней торговли все российское производство умрет.

Кто не работает, тот не ест.

Такие опасения регулярно будоражат и развитые страны. Буквально в тех же выражениях в США обсуждалось вытеснение американских товаров японскими, а в Японии - перемещение производства в Китай. Но может ли страна полностью потерять внутренние и внешние рынки и перейти на потребление импортных товаров? Конечно, нет: кто не работает, тот не ест. Для того чтобы оплачивать импорт, необходим приток конвертируемой валюты, поэтому страна не может импортировать все товары и не экспортировать ничего. Приток валюты можно обеспечить за счет иностранных инвестиций, но они быстро иссякнут - инвесторы не заинтересованы бесконечно вкладывать в экономику, не возвращая прибыль. Нельзя представить себе и страну, которая только экспортирует и ничего не импортирует. Полученная валюта не имеет ценности сама по себе и будет рано или поздно потрачена на покупку импортных товаров. В принципе, иностранную валюту можно накапливать в качестве резервов, но и у такой политики есть предел - если резервы слишком велики, спекулянты начнут игру на повышение курса национальной валюты.

Поэтому неудивительно, что даже в самых конкурентоспособных странах импорт ненамного уступает экспорту, а иногда и превышает его. Например, в последние годы в Китае сальдо торгового баланса (превышение экспорта над импортом) составляло всего $25 - 30 млрд - меньше, чем в России ($45 млрд); в США, лидере рейтинга конкурентоспособности, сальдо торгового баланса отрицательно (свыше $400 млрд). Делать то, что умеем.

Еще Дэвид Рикардо объяснил, почему в мировом разделении труда найдется место для всех стран. Согласно его теории сравнительного преимущества даже в случае, если одна страна обладает абсолютным преимуществом над другой в производстве всех товаров, место в мировом разделении труда найдется для обеих. Каждая страна будет производить те товары, в которых у нее есть сравнительное преимущество.

Простой пример иллюстрирует теорию сравнительного преимущества на микроэкономическом уровне - делегирование полномочий внутри компании. Легко представить ситуацию, когда президент компании разбирается в финансах лучше финансового директора. Тем не менее, если превосходство президента в области стратегического управления еще более существенно, он делегирует решение финансовых вопросов подчиненным. Рабочее время президента ограниченно, поэтому ему нужно сосредоточиться на том виде деятельности, в котором у него есть сравнительное преимущество, который даст компании максимальную отдачу, даже если финансами займется менее компетентный специалист.

В случае с национальной экономикой аналогом цены рабочего времени является уровень зарплаты в стране. Производительность труда важна не сама по себе, а по сравнению с зарплатой. Если производительность труда будет очень высокой, но зарплата - еще выше, то данный товар будет производиться за рубежом, даже если там производительность ниже. В итоге отрасли с более высокой производительностью останутся конкурентоспособными в мировой экономике. А продукция остальных будет вытеснена импортом.

В конечном счете, уровень жизни в стране определяется средней производительностью труда. Участие в международном разделении труда позволяет сосредоточить ресурсы в отраслях с более высокой производительностью и тем самым повысить уровень жизни. Низкая конкурентоспособность страны означает не только и не столько низкую производительность труда, а неспособность перераспределить ресурсы в пользу более эффективных отраслей.

Россия - не Кувейт.

Как узнать, в чем именно наше сравнительное преимущество? Не получится ли так, что преимущество сырьевых отраслей в производительности труда настолько велико, что все остальные отрасли погибнут? Вряд ли: Россия - не Кувейт, и доходов от экспорта нефти на всех не хватит. Вытеснение неконкурентоспособных предприятий приводит к высвобождению и удешевлению рабочей силы, что создает стимулы для роста в других несырьевых отраслях.

Развитие российской экономики после 1998 г. показало, что и при текущем уровне жизни (и при сверхвысоких ценах на нефть) вполне конкурентоспособны даже те отрасли, на которые власти давно махнули рукой - пищевая, текстильная, сельское хозяйство и тяжелое машиностроение.

Выигрыш от международного разделения труда обусловлен мобильностью факторов производства. Если отрасль становится неконкурентоспособной, то ресурсы переориентируются на более производительное использование. Чаще всего это означает переход предприятия в руки более эффективных собственников, но иногда приводит к ликвидации предприятия и переходу рабочих на более эффективные предприятия или в более конкурентоспособные отрасли. Однако мобильность рабочей силы в России невысока, поэтому встраивание в мировую экономику приводит к социальным проблемам. Означает ли это, что необходимо отложить реструктуризацию неконкурентоспособных предприятий и передать ее в наследство следующему правительству? Надо ли и дальше защищать неконкурентоспособные отрасли, избегая, пусть и за счет потребителей, нежелательных социальных последствий? Деньги из вертолета.

Социальная справедливость - это лишь предлог для защиты слабых отраслей от внешней конкуренции. Внешнеторговая политика настолько же приспособлена для решения социальных проблем, как разбрасывание денег с вертолета - для борьбы с бедностью. Защищая слабые отрасли, государство за счет потребителя (т. е. за счет национального благосостояния) субсидирует не рабочих, а неэффективных собственников предприятий.

Задачи социальной политики необходимо решать при помощи инструментов, направленных на поддержание не предприятий, а конкретных людей в период переквалификации и поиска работы. Впрочем, наилучшая защита рабочих - это конкуренция работодателей на рынке труда. Для того чтобы защитить рабочих при помощи конкуренции, надо повышать профессиональную и географическую мобильность, проводить активную политику занятости, улучшать среду малого бизнеса, развивать финансовую систему с целью открытия для населения доступа к кредиту и сбережениям по рыночным ставкам.

Повышение мобильности рабочей силы - сложная задача, но именно страны с наиболее мобильной экономикой и занимают первые места в рейтингах конкурентоспособности.

Автор - проректор Российской экономической школы

|

13.12.2017, 19:07

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

МИФЫ ЭКОНОМИКИ: Правила игры в монополию

https://www.vedomosti.ru/newspaper/a...y-v-monopoliyu

12 мая 2003 00:00

Ведомости

Политические идеи, которые звучат в разговорах за чашкой чая или в программах партий, часто основаны на мифах об экономике. Данная статья - третья в серии, призванной развеять такие мифы. Сегодняшняя тема естественные монополии.

При обсуждении стратегии реформирования естественных монополий оппоненты, как правило, вкладывают совершенно разный смысл в само понятие "естественная монополия". Действительно, как определить, является ли та или иная монополия естественной? Ставки в этой ученой дискуссии очень высоки: объявив монополию естественной, можно избежать ее разделения, а объявив естественную монополию частью конкурентной отрасли, удается отразить попытки ее регулирования.

Придумано в России.

Одна из крайних точек зрения заключается в том, что естественных монополий не бывает вообще. Иногда даже приходится слышать мнение, что сам термин "естественная монополия" придуман в России. Другая крайность - признать все инфраструктурные компании естественными монополиями, которые нужно не только сохранять, но и защищать от конкуренции, чтобы не допустить неэффективного расходования ресурсов.

В законе "О естественных монополиях" содержится два определения подобных монополий: в 4-й статье - простое и понятное, а в 3-й - правильное.

Статья 3 гласит, что естественная монополия - это "состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства) ".

Аршином не измерить.

Во-первых, неочевидно, как измерить издержки: у монополии нет стимулов их раскрывать, а базис для сравнения по определению отсутствует - конкурентов нет. Во-вторых, непонятно, как определить "товарный рынок". Юридическое определение - "сфера обращения товаров, не имеющих заменителей, или взаимозаменяемых товаров" - не очень помогает. Как провести черту между заменяемыми или незаменяемыми товарами? Например, является ли рынок телефонной связи с фиксированным доступом отдельным рынком или частью большего рынка телекоммуникационных услуг? Еще несколько лет назад о взаимозаменяемости мобильной и фиксированной связи не было и речи. Но теперь, когда тарифы на фиксированную связь становятся повременными, а ввод новых номеров происходит крайне медленно, число абонентов мобильной связи уже превышает число абонентов обычных телефонных сетей.

Третья проблема - размер рынка. Если спрос на рынке достаточно высок, то на нем найдется место для нескольких эффективных компаний, если же низок, то монополия естественным образом вытеснит конкурентов. Еще в 1998 г. в каждом стандарте сотовой связи в Москве работал один оператор. Казалось, что больше быть и не может - у каждого оператора было всего лишь несколько десятков тысяч абонентов, и разворачивать для такого маленького рынка дублирующую сотовую инфраструктуру не было смысла. Сейчас в стандарте GSM работают уже три оператора.

Тест на естественность.

Чтобы не ломать голову над этими вопросами, авторы 4-й статьи закона приводят полный перечень естественных монополий. Тем самым все возможные споры прекращаются: раз в законе написано, что магистральные нефтепроводы - естественная монополия, значит, так оно и есть. Однако это противоречит определению 3-й статьи, которая ставит "естественность" монополии в зависимость от рыночной конъюнктуры.

Есть простой тест на естественность монополии - боится ли она конкуренции? Настоящая естественная монополия знает, что "размер имеет значение": если конкуренты и войдут на рынок, им не удастся отобрать большую долю. Типичный пример - железные дороги в Швеции. В этой стране было проведено классическое вертикальное разделение на инфраструктуру и железнодорожные перевозки, после чего разрешена свободная конкуренция на рынке перевозок. За 10 лет новым компаниям удалось отвоевать у монополии всего лишь около 10% рынка. Эффект масштаба защищает монополию лучше всяких ограничений на вход.

Если же монополия понимает уязвимость своей рыночной позиции, то она предпочитает, ссылаясь на упомянутую в законе "эффективность в отсутствие конкуренции", требовать защиты от конкурентов. Например, российское правительство всячески противится попыткам строительства частных нефтепроводов и частных сетей передачи электроэнергии. Добиваясь введения административных ограничений, монополии признают, что их "естественность" связана не с технологическим эффектом от масштаба, а с превосходством в лоббировании. К счастью, таких амбиций нет у российской почты, также упомянутой в статье 4 закона. К чему бы привели ограничения на предоставление частных почтовых услуг (такие попытки иногда предпринимаются), например экспресс-почты или даже электронной почты? Дурной пример Европы.

Еще одна отрасль, в которой легко спутать естественные и неестественные монополии, - это железнодорожный транспорт. В России принято считать, что инфраструктура является естественной монополией, а перевозки - конкурентным сектором. Эта точка зрения доминирует и в ЕС, где вертикальное разделение железнодорожного сектора на инфраструктуру уже было проведено в Англии и Швеции и постепенно осуществляется в других странах. Результаты реформы в Англии трудно признать успешными. А в Швеции, как уже говорилось, реальной конкуренции не возникло.

Но главное то, что в Европе, имеющей развитую сеть автодорог, ориентированный на пассажиров железнодорожный транспорт играет другую роль, чем в России, и имеет другую структуру издержек. Для нас более актуален опыт стран с похожими размерами и структурой грузооборота. В железнодорожном транспорте США, Канады, Мексики, Аргентины, Бразилии естественных монополий нет совсем. В каждой из этих стран конкурируют несколько успешных вертикально-интегрированных компаний, владеющих (на правах собственности или долгосрочной аренды) как инфраструктурой, так и подвижным составом. Исследования структуры издержек американских перевозчиков показывают, что рынок одной лишь европейской части России достаточно велик для того, чтобы на нем поместилось несколько (вплоть до 10!) конкурирующих вертикально-интегрированных компаний. Три основные мексиканские компании, вместе взятые, по размеру примерно соответствуют железнодорожной сети Центрального федерального округа.

Доверяй, но проверяй.

Вследствие изменений в технологии производства и в структуре экономики то, что вчера было естественной монополий, сегодня ею уже не является, и наоборот. Для правильного определения естественной монополии необходимо всего лишь прочитать статью 3 закона "О естественных монополиях" и, как в других странах, использовать экономический анализ, а не полагаться на общепринятые стереотипы, которыми так ловко пользуются некоторые группы интересов.

Автор - проректор Российской экономической школы

|

15.12.2017, 06:55

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

МИФЫ ЭКОНОМИКИ: Наручники для невидимой руки

https://www.vedomosti.ru/newspaper/a...nevidimoj-ruki

09 июня 2003 00:00

Ведомости

Политические идеи, которые звучат в разговорах за чашкой чая или в программах партий, часто основаны на мифах об экономике. Данная статья - пятая в серии, призванной развеять такие мифы. Сегодняшняя тема - роль государства в рыночной экономике.

Еще со времен Адама Смита известно, что при прочих равных "невидимая рука" рынка позволяет добиваться эффективного распределения ресурсов, даже если каждый отдельный предприниматель или потребитель заботится лишь о своем благополучии. Вот и проект программы развития России на среднесрочную перспективу исходит из "презумпции нецелесообразности государственного вмешательства в экономику".

Политикам и экономистам удалось придумать много причин, оправдывающих вмешательство государства в экономику. С другой стороны, очевидно, что вследствие неэффективности госаппарата это вмешательство может обойтись экономике очень дорого, поэтому необходимо точно представлять себе, насколько такое вмешательство обосновано в каждом конкретном случае. Ответ на этот вопрос зависит от уровня развития технологии, институтов исполнения контрактов, эффективности государства и поэтому может быть разным в разных странах или на разных стадиях развития экономики.

Маяки для блага.

Основное обоснование государственного вмешательства в экономику - наличие общественных благ, т. е. товаров и услуг, которые частный сектор предоставлять не в состоянии. Одно из ключевых свойств общественного блага - "неисключаемость", т. е. невозможность запретить потребителям пользоваться данным благом. Неисключаемость не позволяет собирать плату за потребление таких товаров и услуг, поэтому частный предприниматель не может окупить свои издержки на их производство. Например, армия в равной мере обеспечивает безопасность всех жителей страны вне зависимости от того, платят они за это или нет.

Впрочем, противники невидимой руки часто считают неисключаемыми те товары, которые таковыми не являются. В качестве примера общественного блага многие экономисты (включая нобелевского лауреата Пола Самуэльсона, автора знаменитого учебника экономики) приводят услуги маяка, полагая, что маяк не может собирать плату за свои услуги с проходящих мимо кораблей. Однако, как было указано в классической работе Рональда Коуза (также нобелевского лауреата по экономике) , на протяжении столетий маяки в Великобритании находились в частной собственности и их владельцы успешно справлялись с задачей сбора с кораблей платы за услуги.

Развитие технологий снижает издержки сбора средств и тем самым сокращает круг "неисключаемых" благ. Например, автомобильные дороги вышли из их числа. Современные технологии позволяют не только распознавать автомобиль и автоматически собирать плату за проезд, но и варьировать плату за отдельные участки дороги в разное время дня в зависимости от плотности транспортных потоков. В Сингапуре и Лондоне удалось существенно уменьшить пробки, взимая плату за въезд в центр города, а в Южной Калифорнии - снизить плотность трафика на автострадах, изменяя плату за специальные "быстрые" полосы движения каждые 6 минут. При этом удельные издержки настолько низки, что удается с лихвой окупать расходы. Например, в Лондоне плата за въезд в центральную часть города составляет 5 фунтов, при этом уже через месяц после введения новых правил пробки уменьшились на 20% , а средняя скорость движения в центре выросла более чем в два раза. Хотя и в Лондоне, и в Сингапуре оператором является государство, нет никаких причин полагать, что эту деятельность нельзя поручить частной компании, например продав операторскую лицензию с аукциона.

Социальные предпочтения также не являются препятствием к предоставлению "общественных" благ частными компаниями. Например, пригородные железнодорожные перевозки рассматриваются как общественное благо и субсидируются государством. Однако во многих странах пригородные перевозки осуществляются частными операторами, которые получают лицензию на аукционе заявок на минимальную субсидию.

Чистый воздух.

Другое обоснование госвмешательства в экономику - наличие так называемых экстерналий (или внешних эффектов) , классическим примером которых является загрязнение окружающей среды. Предприятия, выбрасывающие в атмосферу вредные газы, не заботятся о состоянии озонового слоя - для них это всего лишь побочный эффект производства, не влияющий на прибыль компании. Может ли невидимая рука поправить стимулы предпринимателей в этом случае?

Последователи госвмешательства предпочтут рассчитать для каждого предприятия оптимальный с точки зрения общества уровень выбросов. Однако гораздо эффективнее развязать руки рынку и ввести возможность торговать квотами на выбросы. Те предприятия, которые могут сократить выбросы без существенного ущерба для производства, получат стимулы снизить уровень загрязнения и передать свою квоту другим предприятиям, которым сокращение выбросов обошлось бы слишком дорого. Эта идея, реализованная в последние десятилетия в некоторых штатах США, лежит и в основе Киотского протокола. Страны, подписавшие протокол, договорились организовать глобальный рынок квот на производство парниковых газов. Роль государств заключается не в предоставлении общественного блага - чистого воздуха, а в создании условий для вовлечения его в рыночный оборот. Возникновение глобального рынка выбросов, в свою очередь, приведет не только к снижению выбросов, но к созданию эффективных стимулов для инвестиций в более экологически безопасные технологии.

Помочь невидимой.

И все же есть услуги, которые частные предприниматели предоставить действительно не в состоянии. К их числу относятся так называемые рыночные институты: обеспечение прав собственности, обеспечение выполнения контрактов и особенно поддержка конкуренции. Эти блага действительно трудно предоставлять за плату. От развития конкуренции и снижения барьеров на конкретном рынке выигрывают потенциальные производители, которые только собираются войти на рынок, и потребители, которые организованы гораздо хуже производителей (вследствие высоких издержек координации). Им противостоят уже присутствующие на рынке предприниматели, которые, естественно, не заинтересованы в усилении конкуренции.

Главная проблема рыночной экономики заключается в том, что состояние честной и открытой конкуренции на рынке - ключевое условие успеха невидимой руки - не обязательно является равновесным в долгосрочной перспективе. Наиболее эффективные фирмы вытесняют остальных, после чего приобретают такую власть, что изменяют правила игры в свою пользу и ограничивают вход на рынок потенциальных конкурентов. Как это ни парадоксально, жертвой конкурентной борьбы в конце концов может стать и сама конкуренция.

Как и во времена Адама Смита, в большинстве ситуаций невидимая рука рынка эффективно защищает интересы общества. Однако, как и прежде, невидимая рука сама нуждается в защите. Роль государства и общества заключается как раз в том, чтобы поддерживать и защищать невидимую руку рынка от неизбежных попыток ограничить ее возможности.

Автор - проректор Российской экономической школы

|

15.12.2017, 19:02

|

|

Пользователь

|

|

Регистрация: 30.06.2012

Сообщений: 48

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

МИФЫ ЭКОНОМИКИ: Как уменьшить государство

https://www.vedomosti.ru/newspaper/a...it-gosudarstvo

23 июня 2003 00:00

Ведомости

Политические идеи, которые звучат в разговорах за чашкой чаю или в программах партий, часто основаны на мифах об экономике. Данная статья - шестая в серии, призванной развеять такие мифы. Сегодняшняя тема - уровень налоговой нагрузки.

Как и в любой другой стране перед выборами, в России с новой силой вспыхнула дискуссия об оптимальных размерах государства. Высказываются разные точки зрения. Некоторые специалисты считают, что участие государства в экономике должно быть существенно сокращено, другие - что доля государства в ВВП находится на разумном уровне и стоит задуматься скорее о повышении эффективности государства. Интересно, что дискуссия часто перескакивает с обсуждения сокращения госрасходов на сокращение налоговой нагрузки. Действительно, что же нужно сократить в первую очередь - доходы или расходы государства?

Казалось бы, именно доходы бюджета - налоги - тяжкой ношей ложатся на плечи предприятий и потребителей и препятствуют экономическому развитию и росту. В то же время госрасходы, даже будучи крайне неэффективными, как бы никому и не мешают.

В отличие от физики в экономической науке нет точных законов и, к сожалению, пока не существует надежных оценок оптимального уровня доходов, расходов и бюджетного дефицита. Тем не менее в макроэкономике есть одна бухгалтерская истина, которая выполняется с точностью закона сохранения энергии: каждый рубль расходов одного экономического агента получен другим агентом в качестве дохода. Как ни странно, эта тривиальная истина может пролить свет на то, к чему может привести сокращение доходов бюджета без соразмерного сокращения расходов.

Бухгалтерия ВВП.

Бухгалтерское правило двойной записи (каждый кем-то потраченный рубль кем-то другим получен) при возведении на макроэкономический уровень превращается в равенство так называемых "ВВП по доходам" и "ВВП по расходам". Каждый рубль российского ВВП заработан либо на продаже потребительских товаров российским домохозяйствам, либо на продаже инвестиционных товаров частным российским предпринимателям, либо на продаже товаров и услуг государству, либо на продаже товаров и услуг иностранным потребителям (чистый экспорт). С другой стороны, каждый заработанный россиянами рубль потрачен либо на потребление, либо на сбережения, либо на налоги. Таким образом, получается, что инвестиции частных предприятий равны сбережениям минус дефицит госбюджета (превышение госрасходов над доходами бюджета) минус чистый экспорт (превышение экспорта над импортом).

Чтобы понять роль чистого экспорта, необходимо вспомнить еще одно бухгалтерское тождество - платежный баланс. Действительно, чистый экспорт - приток валюты в страну - равен оттоку капитала плюс увеличение валютных резервов.

Таким образом, макроэкономическая бухгалтерия объясняет, почему высокие сбережения не обязательно превращаются в инвестиции: помимо инвестиций сбережения финансируют бюджетный дефицит, отток капитала и накопление валютных резервов. То, что отток капитала лишает экономику инвестиций, очевидно. Роль дефицита бюджета стоит обсудить подробнее.

Дорогой дефицит.

Макроэкономическая бухгалтерия неумолима: при заданном уровне оттока капитала каждый рубль дефицита бюджета поглощает один рубль сбережений, которые могли бы быть использованы для инвестиций. Действительно, откуда берутся средства для покрытия бюджетного дефицита? За исключением таких удобных, но, к сожалению, ограниченных источников, как безвозмездная помощь других государств или продажа государственной собственности, существует лишь три способа финансирования дефицита: эмиссия денег и заимствования на внутреннем или внешнем рынке. Не нужно далеко ходить за примерами для того, чтобы объяснить недостатки каждого из них: все они широко использовались в России в 1990-х.

Денежная эмиссия приводит к повышению инфляции и является по существу скрытым налогом на всех держателей рублей. Впрочем, главный недостаток инфляции не в том, что это лишь еще один способ для государства безвозмездно залезть в карман своих граждан, а в том, что высокая инфляция приводит к макроэкономической нестабильности и тем самым сокращает горизонты планирования и ухудшает инвестиционный климат. Самый страшный спад производства в России наблюдался в период трех- и четырехзначной инфляции первой половины 1990-х гг. Высокие темпы инфляции до сих пор являются существенной проблемой при разработке долгосрочных инвестиционных проектов.

Финансирование дефицита бюджета за счет займов и облигаций, безусловно, является более цивилизованным и менее разорительным для экономики, чем инфляционный налог, но и долговое финансирование хорошо лишь в меру. Если государство занимает на рынке слишком много, реальные процентные ставки резко возрастают, и частные инвесторы вытесняются с рынка. Во второй половине 1990-х гг. российское правительство перестало печатать деньги, но не смогло снизить дефицит бюджета. Реальная доходность ГКО была настолько высока, что все свободные ресурсы в экономике направлялись в государственные бумаги. Конкуренции с ГКО не выдерживали не только инвестиционные проекты, но и вложения в оборотный капитал; предприятия были вынуждены финансировать текущую производственную деятельность, используя денежные суррогаты и бартер.

Рост внешних заимствований приводит к аналогичным результатам, только в этом случае бюджет конкурирует с российскими предприятиями не за российские, а за иностранные кредитные ресурсы. Это приводит к сокращению валового притока капитала в страну и опять-таки сокращает инвестиции. Во второй половине 1990-х высокая доходность российских суверенных еврооблигаций обусловила невозможность выхода на международный рынок корпоративных облигаций. И напротив, теперь, когда Россия активно погашает внешний долг, российские корпорации занимают на внешнем рынке по разумным ставкам.

Конечно, российский опыт 1990-х гг. - это крайний случай. Однако негативные последствия дефицита бюджета имеют место и в развитых странах. Поэтому, как правило, дефицит удерживается на низком уровне, инфляционное финансирование не допускается. Если необходимо поддержать инвестиции при помощи снижения процентных ставок, то гособлигации не выпускаются - напротив, скупаются.

Нет ничего зазорного и в том, чтобы доходы бюджета превысили его расходы, особенно в отдельные фазы циклов деловой активности. Профицит во время бума может помочь расплатиться с долгами, накопленными во время рецессии. Более того, наличие профицита оказывает положительное влияние на инвестиционный климат: погашение внутреннего долга приводит к снижению процентных ставок в экономике, а выплата внешнего долга противодействует завышению роста реального курса национальной валюты (не говоря уже о положительном воздействии на кредитный рейтинг страны).

Сначала расходы.