|

#31

02.02.2016, 18:25

02.02.2016, 18:25

|

||||

|

||||

|

http://yuriboldyrev.ru/articles/article0229/

02.02.2016 Все более изощренные способы пополнения Пенсионного фонда изобретают в Правительстве РФ. Скинуться себе на пенсию предложили работающим гражданам, глава кабмина Дмитрий Медведев поручил министерствам труда, финансов и экономики проработать варианты повышения взносов в ПФР на 2% за счет введения единого платежа со всего фонда оплаты труда или увеличения в два раза взносов с заработков, превышающих максимальные 796 тыс. руб. в год. Вне зависимости от этих дополнительных процентов взноса, часть предприятий уже перешла в «серый» сектор. Я думаю, по мере общего ухудшения ситуации, когда даже той неизменной в рублевом эквиваленте зарплаты, которая есть, гражданам будет не хватать на элементарное выживание, «серая» часть увеличится. Вести легальный бизнес в условиях, создаваемых в России, чрезвычайно затруднительно. «Непопулярные меры» тоже бывают разными. Если при отключении воды ваша семья принимает решение экономить воду, будет ли это непопулярная мера? Нет, это будет равномерное для всех затягивание поясов. А непопулярная мера – это когда глава семьи продолжает принимать ванну без ограничений, а остальным нечего даже попить. То, что мы с вами обсуждаем, больше похоже на второй вариант. Когда не хватает ресурсов, их нужно взыскивать. И возникает вопрос, взыскать со всех равномерно, с самых беззащитных низов или, наоборот, с тех, кто раскошествовал. Наши власти неизменно принимают решение взыскивать даже не со всех равномерно, а, прежде всего, с низов. Эти меры не просто непопулярны, они людоедские, антисоциальные. С этой абсурдной в нынешних реалиях пенсионной системой, подразумевающей, что можно взять и накопить фантики, на которых написано, что это деньги, ничего сделать невозможно. Не только наш кризис, не только наш обвал рубля, но и глобальный мировой кризис показывают, что в современном мире фантики, на которых написано «деньги», не являются надежным средством долгосрочного накопления. Как индивидуального, так и массового. Суверенное государство не должно организовывать пенсионную систему, как кубышку, в которую кидают монетки, а затем разобьют, и их достанут. Монетки к тому времени обесценятся. Поэтому решение лежит не в том, чтобы обложить людей дополнительным доходом, а в том, чтобы честно сказать: индивидуально каждый может копить что угодно – сахар, крупу, деньги, драгоценности, а все вместе с принуждением государства мы можем накопить только силу и экономическую мощь государства – дееспособных детей, внуков, которые потом будут на нас работать. Все остальное -целенаправленный обман для создания условий финансовым спекулянтам. Отказ от абсурдной модели, включающей в себя Пенсионный фонд, отделенный от государственного бюджета, возвращение в этом смысле к советской системе, но к адекватной, в которой пенсии уплачиваются, как доля от совокупно производимого национального продукта – это единственный выход. Но он пока даже не просматривается. Мышление наших руководителей — это, в конечном счете, мышление финансовых спекулянтов и ренто-ориентированных паразитов. У них в голове алгоритмы, как манипулировать фантиками, бумажками или записями на счетах. Поэтому пока люди с таким мировоззрением при власти, спасти нашу пенсионную систему всерьез невозможно. К 1998 г. привела не пирамида госзаимствований, а разграбление государства в долг. Воровать можно не только то, что уже есть, можно воровать будущее наших детей и внуков, загоняя себя в долги. В данном случае в долги загнали государство. К сожалению, близкие к нашим верховным властителям люди громко заговорили о том, что у России прекрасные перспективы заимствований. Прежде чем они признают крах не просто экономической модели, а себя, как руководителей и государственных управленцев, у них есть вариант пограбить государство в долг, загнать нас всех в кабалу. К сожалению, никаких жестких преград в виде законодательства или общественного мнения, которые контролировали бы любой лишний доллар, взятый в долг за рубежом, нет.

|

|

#32

16.03.2016, 06:01

|

||||

|

||||

|

https://www.vedomosti.ru/opinion/art...tnoi-zamorozki

Статья опубликована в № 4034 от 16.03.2016 под заголовком: От редакции: Короткие сбережения Обязательные пенсионные накопления пора хоронить 16.03.2016 Николай Эппле, Андрей Синицын Говорят, продукты после многократной заморозки теряют свои потребительские качества. Примерно то же происходит с обязательными пенсионными накоплениями россиян – их замораживают уже в четвертый раз, россияне на этот продукт давно уже не надеются. Правительство, правда, каждый раз долго клянется, что заморозки не будет. Но потом стыдливо изымает средства на латание бюджетных дыр. Министры финансово-экономического блока как будто хотят показать, что на самом деле они понимают всю важность накопительной системы (т. е. они хорошие полицейские), просто обстоятельства (плохие полицейские) каждый раз оказываются сильнее. Гражданам, впрочем, от этого никакого толка. В 2014 г. оправданием была инвентаризация и модернизация НПФ, но все деньги, как выяснилось, пошли «на Крым», в 2015 и 2016 гг. – на антикризисные меры. Заморозить взносы на накопительную пенсию в 2017 г. предлагает Минфин, это позволит сэкономить около 400 млрд руб. за счет сокращения бюджетного трансферта Пенсионному фонду. С одной стороны, бюджетных возможностей вернуть замороженные накопления нет и не предвидится. С другой – все аргументы в пользу накопительной пенсии справедливы. В этих условиях правительство может предложить соединить неприятное с полезным – сохранить пенсионную систему в нынешнем распределительном виде, а накопительные выплаты сверх нее сделать добровольными. По данным Reuters, Минфин и ЦБ обсуждают перевод накопительной системы на добровольную основу. По одной из версий отчисления от зарплаты могут составить до 6% сверх 22%, переходящих целиком в распределительную часть, и возрастать постепенно – сначала 1%, потом 2% и т. д. до 6%. Такой вариант выглядит по крайней мере честно: правительство признает, что не может удержаться от искушения изъять обязательные пенсионные накопления, и разрешает гражданам формировать дополнительную часть пенсии самостоятельно. Возможно, в правительстве даже рассчитывают, что таким образом будут наконец сформированы пресловутые «длинные деньги», которые пригодятся экономике в качестве инвестиций. Но на месте граждан мы бы правительству не доверяли (четырежды солгав, кто ж тебе поверит). Тем более если пройдет вариант, при котором дополнительные взносы отчисляются по умолчанию, а граждане имеют возможность прийти в ПФР и отказаться.

|

|

#33

13.04.2016, 20:36

|

||||

|

||||

|

http://izvestia.ru/news/609553

12 апреля 2016, 00:01 | Политика | Экономист — о том, как повысить пенсионный возраст и сделать это мягко На фоне кризисных явлений в российской экономике активизировалась дискуссия относительно механизмов ее адаптации к «новым реалиям» низких цен на нефть и сокращения доходов бюджета. В этих условиях для бюджета ключевым вопросом является уже не столько то, будет ли сокращение расходов или нет, а то, насколько радикальным должно быть такое сокращение расходов. С учетом высоких темпов роста социальных расходов в последние 15 лет, а также высокого уровня бюджетных дисбалансов на фоне уменьшения Резервного фонда вполне вероятно, что одним лишь снижением инвестиционных расходов (как это было в предыдущие кризисные периоды) вряд ли можно будет стабилизировать бюджетную ситуацию — на информационное поле все чаще выходит вопрос о возможности повышения пенсионного возраста. В сегодняшнем контексте ситуация, с которой сталкивается Россия в бюджетной сфере, отнюдь не уникальна — в условиях замедления мировой экономики многие развитые и развивающиеся страны испытывают бюджетные проблемы, в связи с чем целый ряд стран (в том числе многие страны ЕС) делают выбор в пользу повышения пенсионного возраста. Для России ситуация обостряется несбалансированностью бюджетной системы, неразвитостью накопительной пенсионной системы, неблагоприятной демографической ситуацией, высокой зависимостью бюджетных доходов от динамики цен на нефть. В то же время есть также целый ряд факторов, которые требуют осторожности в реализации такого рода мер, особенно учитывая те перекосы в нашей экономике, которые были накоплены в последние десятилетия. Прежде всего если решение о повышении пенсионного возраста все-таки принимается, то такого рода шаг должен сопровождаться (или даже скорее предваряться) мерами, которые смягчают воздействие этих мер на наиболее уязвимые группы населения. Одним из таких механизмов является механизм «переходного периода» — после анонсирования решения о повышении пенсионного возраста предоставляется достаточно длительный период для поэтапной реализации такого рода мер с мониторингом их воздействия на социальное положение. Во многих европейских странах в течение переходного периода проводилась активная работа со стороны государства по разработке механизмов адресной помощи наиболее уязвимым группам пенсионеров наряду с разъяснительной работой, которая должна была подготовить население к принимаемому решению. При принятии решений о путях адаптации российской экономики к кризису необходимо также учитывать то, в какой фазе развития она находится, — меры, пригодные в условиях бурного роста, оказываются неэффективными или слишком болезненными в период спада. В этом отношении необходимо учитывать то, что наиболее уязвимым категориям населения, в том числе пенсионерам, сложнее всего адаптироваться к кризисным явлениям в экономике — таким как рост инфляции или резкие колебания курсов валют. Наконец, следует учитывать, что Россия — страна с высоким уровнем дисбалансов — будь то в отраслевой сфере, в области регионального развития, а также в доходах различных групп населения. Уровень неравенства доходов населения в России остается одним из самых высоких в странах бывшего СССР и Европы. При этом, однако, следует оговориться, что, по данным ОЭСР, в развитых странах уровень неравенства доходов населения достиг рекордных уровней, что с точки зрения международных организаций, в том числе МВФ, негативно сказывается на темпах мирового экономического роста. Для России проблема неравенства может являться ограничителем не только экономического роста, но и достижения консолидированного решения относительно дальнейшего пути развития экономики. Все вышеуказанные факторы говорят в пользу того, что если решение о повышении пенсионного возраста принимается, то необходимо по возможности придерживаться определенной последовательности в реализации мер по стабилизации экономики и бюджета, при которой на первый план должны выходить меры, которые позволяют компенсировать часть издержек, ложащихся на плечи уязвимых слоев населения. В области бюджетных расходов приоритетное значение должно отдаваться сокращению неэффективных расходов, в том числе в административной сфере, а также сокращению неэффективных и непрофильных издержек на уровне регионов и государственных компаний. Реализация этих мер может существенно снизить нагрузку на социальную сферу в деле адаптации нашей экономики к кризису. В области бюджетных доходов соображения социальной справедливости и снижения неравенства говорят в пользу перехода на прогрессивную шкалу налогообложения доходов населения. Опасения относительно ухода налогооблагаемой базы в тень обоснованы, однако, хочется верить, что состояние налогового администрирования уже значительно улучшилось по сравнению с лихими девяностыми. Как и в случае с повышением пенсионного возраста, повышать налоги надо осторожно, однако, и в том, и в другом случае постоянно откладывать трудные решения становится все сложнее. Автор — главный экономист Евразийского банка развития (ЕАБР)

|

|

#34

04.05.2016, 21:07

|

||||

|

||||

|

http://www.vedomosti.ru/opinion/arti...schaya-pensiya

Статья опубликована в № 4067 от 04.05.2016 под заголовком: Пенсионная реформа: Мерцающая пенсия Экономист о демонтаже пенсионной реформы 2002 года 04.05.1600:00  Государство ведет себя как беспечная молодежь, которая не заглядывает на 20–30 лет вперед и не думает о своих пенсионных правах А. Махонин / Ведомости Недавно просочившиеся в СМИ предложения Минфина и Центробанка по очередной реформе пенсионной системы наглядно показывают крайне низкий уровень российского государственного управления. И дело здесь не в самих предложениях – они мне представляются, по крайней мере на первый взгляд, вполне адекватными нынешним экономическим обстоятельствам. Вопрос в другом: почему так и не реализована реформа 2002 г.? Она, напомню, тщательно готовилась в течение нескольких лет, обсуждалась со всеми возможными экспертами, в том числе зарубежными, функционировал специально созданный для этого проекта президентский совет во главе с тогдашним премьер-министром Михаилом Касьяновым. Любая сколько-нибудь серьезная пенсионная реформа затевается на десятилетия – прежде всего из-за того, что она рассчитана на молодые поколения, для которых правила игры должны быть неизменными хотя бы 20–30 лет. Если же они меняются чаще, то у работников пропадает желание хоть как-то участвовать в планировании собственного пенсионного будущего. По его поводу остаются только четыре архаичные мотивации: – «не доживу» (что для нынешней России, учитывая аномально высокую смертность 45–55-летних мужчин, актуально); – «удача повернется ко мне лицом»; – «дети прокормят»; – «государство не бросит на произвол судьбы». С такого рода доминирующими поведенческими чертами человек не может быть ценен для инновационной экономики и общества XXI в., в котором государство – лишь один из институтов. Российский пример реализации государством пенсионной реформы 2002 г. является выпуклым примером постоянного изменения правил. Первым шагом по ее демонтажу стало отрезание в 2004 г. от участия в обязательной накопительной части людей старше 1967 года рождения. Мотивация была смехотворной: дескать, у этого поколения уже нет шансов скопить сколько-нибудь значимые средства этим способом. Но тогда зачем их включили в обязательную накопительную игру двумя годами раньше? Недовольные пробовали жаловаться, вплоть до Конституционного суда, но фактически ничего не добились. Следующим шагом стало введение максимального размера заработка, с которого берутся взносы в Пенсионный фонд. Вроде бы весьма либеральный шаг: те, кто побольше получает, могут свободно распорядиться своими деньгами, например вкладывая их в негосударственный пенсионный фонд (НПФ). Но эта мера, в теории действительно привлекательная, была введена спонтанно и преждевременно, без оценки всех ее последствий. Пенсионный фонд тут же стал недополучать сотни миллиардов рублей, которые пришлось компенсировать дотациями из федерального бюджета. Через пару лет государство, спохватившись, ввело на зарплаты, превышающие потолок, фактически 10%-ный целевой налог в пользу Пенсионного фонда. Именно налог, потому что его выплата никак не увеличивает будущие пенсионные права высокооплачиваемых работников. К этому можно добавить еще одно обстоятельство: система НПФ зарегулирована государством до такой степени, что она весьма мала для масштабов нашей страны и не может предоставить тем, у кого есть «лишние» деньги, комплекс привлекательных услуг по пенсионному страхованию. И еще один момент: попробуйте найти в каком-нибудь среднего размера российском провинциальном городе отделение НПФ, который принимал бы клиентов «с улицы». Думаю, что чаще всего эта попытка закончится неудачей. Кстати, поспешное введение потолка зарплат, с которых берутся обязательные социальные взносы, возродило старый «добрый» советский институт максимальной трудовой пенсии. Но только тогда ни о каком страховании речь и не шла – всё оплачивал государственный бюджет, а теперь громогласно заявляется, что российская пенсионная система носит страховой характер. Именно поэтому изначальные принципы реформы 2002 г. предусматривали высокую степень эквивалентности объема накопленных прав и размера получаемых выплат. Волюнтаристское разрушение этого принципа еще больше подорвало желание людей хоть немного, но поучаствовать в управлении собственным пенсионным капиталом. Однако всё перечисленное выше – это легкая боксерская разминка. В настоящий нокаут пенсионная реформа 2002 г. нашим государством была отправлена двумя ударами: введением так называемой балльной системы учета взносов в страховую часть пенсии и замораживанием 6%-ных взносов на обязательные накопительные счета. Балльная система, несмотря на ее внешнюю запутанность (человек с высшим образованием голову сломает, если начнет вникать во все ее нюансы), на самом деле придумана и введена с одной-единственной целью: сохранить выплаты нынешним поколениям пенсионеров хотя бы в номинальном размере (4%-ные индексации носят символический характер и никак не покрывают рост стоимости жизни) за счет будущих пенсий работников молодых и средних возрастов. Фокус очень прост: за эти поколения в Пенсионный фонд платятся полновесные рубли в размере 22% от фонда оплаты труда (тем более что, как указывалось, уже не первый год в НПФ не поступают 6%-ные взносы). Эти деньги с колес выдаются на руки пожилым, а в пенсионных правах будущих пенсионеров учитывается не полная сумма уплаченных взносов, а некие баллы, получаемые при помощи устанавливаемого каждый год правительством специального понижающего коэффициента. Вот такая «солидарность» поколений. Расчет тех, кто это правило придумал и ввел, тоже очень прост: зачем заглядывать на 20–30 лет вперед, когда нынешняя молодежь задумается о скорой старости и поймет, что ее пенсионные права мизерны, – у государства тоже работает установка «авось пронесет». А вот сейчас нужно во что бы то ни стало сохранить лояльность почти 40-миллионного пожилого электората: на носу, как известно, и думские, и президентские выборы. Ну и, конечно, имеет значение полная безысходность макроэкономической ситуации, когда федеральный бюджет всеми силами пытается сбросить с себя социальный «балласт», сосредоточившись на обороне, заведомо неэффективных госинвестициях и поддержке содержания самого государства. Упомянутое выше замораживание взносов в обязательную накопительную систему логически вытекает из всего вышесказанного. Давайте не лукавить: уже «сэкономленный» на ней чуть ли 1 трлн руб. никогда в виде живых денег на индивидуальные накопительные счета в ВЭБе и НПФ не вернется. Эти деньги, как известно, уже потрачены на Крым и другие подобные неотложные нужды. Обладателям таких счетов в обмен начислены пенсионные права, пересчитанные в баллы, что, конечно, нельзя назвать конфискацией, но на «ловкость рук», как сказано выше, явно тянет. Более того: давайте признаем и тот факт, что важнейшая часть пенсионной реформы 2002 г. – обязательный накопительный элемент – ликвидирована. Антон Силуанов дал обещание в редакции "Ведомостей" Что же впереди? Предложения Минфина и ЦБ политэкономически всё поставили на свое место. Если эти новации будут реализованы, то через несколько лет вместо запущенной в 2002 г. всеобщей страховой пенсионной системы мы увидим два механизма обеспечения старости: один для тех, у кого ежемесячная зарплата превышает 50 000–60 000 руб., а другой – для всех остальных. Для первых, условно назовем их «богатыми» (в апреле прошлого года, согласно данным Росстата, лишь 16% занятых получали зарплату свыше 50 000 руб. в месяц), кроме небольшой государственной выплаты открываются, по крайней мере формально, льготные возможности для добровольного накопления в НПФ. А вот вторые, условно назовем их «бедными» (84% занятых), будут в старости жить благодаря уже упомянутой балльной системе учета пенсионных прав на весьма скромное государственное пособие, которое никакого отношения к страхованию не имеет. Чистый «собес». А к этому добавим вполне вероятное ограничение получения даже этой пенсии в случае продолжения работы. Вот такой итог государственного управления в пенсионной сфере мы очень скоро получим. Именно поэтому я хотел бы присоединиться к словам, сказанным недавно Германом Грефом: «Прежде чем начинать реформировать нечто, нужно сначала создать эффективную систему управления. С существующей сегодня опасно начинать серьезные, широкомасштабные реформы». И это относится не только к социальной сфере. Автор – заместитель директора ИМЭМО РАН им. Е. М. Примакова, член Комитета гражданских инициатив Последний раз редактировалось Chugunka; 02.05.2021 в 01:51.

|

|

#35

05.05.2016, 05:15

|

||||

|

||||

|

http://www.rosbalt.ru/posts/2016/04/28/1510619.html

28 апреля 2016, 12:10 | Реакция | пенсии | реформа | накопления Десяткам миллионов людей в ходе новой пенсионной реформы предстоит кое-что потерять. Россия - страна, по которой все чаще и чаще прокатываются пенсионные реформы. Причем каждая следующая поражает воображение сильнее, чем предыдущая. Новейший проект, созданный Минфином в содружестве с Центробанком, симпатичен уже тем, что полностью укладывается в эту традицию. В их плане - три взаимоувязанных составных части: уменьшение государственных обязательств перед пенсионерами, увеличение обложения рядовых людей и комплект либеральных послаблений, подлинные выгодополучатели которых спрятаны от глаз публики. Первый раздел - самый банальный. Там, наконец, открыто перечислены все мероприятия, о которых начальство давно мечтает, но боится подступиться - повышение пенсионного возраста, невыплата пенсий работающим пенсионерам, радикальное уменьшение числа пенсионеров-досрочников и т.д. и т.п. Второй раздел - реалистический. После троекратной конфискации накопительных взносов, против которой системные либералы в правительстве каждый раз храбро возражали, а их коллеги и начальники обещали, что это уж в последний раз, достигнут своего рода консенсус. Обязательные накопительные взносы отныне становятся частью обычных страховых пенсионных сборов, или, что то же самое, конфискуются навсегда, а либералы в компенсацию за сговорчивость получают разрешение ввести добавочный накопительный побор с граждан, и даже не такой уж тяжелый - до 6% с зарплаты. Ну, и третий раздел - утешительно-прогрессивный. В награду за народные потери и убытки, все уже собранные и будущие накопительные взносы граждан объявляются их собственностью (раньше они, оказывается, таковой не признавались), и в отдельно взятых случаях даже могут быть им частично выданы раньше наступления пенсионного возраста. Это либеральное минфиновско-центробанковское предложение - накапливать и обогащаться, выглядело бы чудесно, если бы не знание того, что самим себе Минфин и ЦБ дают совсем не те советы, что рядовым своим землякам. Резервный фонд, находящийся на балансе Минфина, - это сплошь западные финансовые бумаги, и, в первую очередь, облигации казначейства США. Поэтому в долларовом выражении Резервный фонд ни капельки не пострадал, когда курс рубля упал вдвое. В отличие, разумеется, от российских негосударственных пенсионных фондов, которые обязаны инвестировать накопления будущих пенсионеров именно в рублевые активы, да еще и постоянно получают свыше не подлежащие обсуждению советы, в какие именно. Что позволено Минфину, инвестирующему в доллары, не было и не будет позволено будущему пенсионеру, мнимому «собственнику» своих накоплений, которым суждено превращаться в «длинные деньги» для придворных коммерческих магнатов и тратиться на проекты, выгодные только тем, кто ими руководит. Философы позапрошлого века считали удачным такое государственное мероприятие, которое увеличивает общую сумму человеческого счастья. Десяткам миллионов людей в ходе новой пенсионной реформы предстоит кое-что потерять. Но будем философами и поверим, что общая сумма этих небольших несчастий с лихвой перекроется огромным добавочным счастьем узкого круга лиц - чиновников в гражданском и в форме, сверхбогачей и прочих персон, которые смогут транжирить и расхищать их деньги с еще большим размахом. обозреватель ИА «Росбалт»

|

|

#36

11.05.2016, 06:36

|

||||

|

||||

|

https://snob.ru/selected/entry/108080

Иллюстрация: РИА Новости Намедни министерство финансов РФ внесло в правительство проект достаточно радикальной пенсионной реформы. Насколько мне удалось понять, основные положения проекта примерно таковы: — Поэтапное, но достаточно быстрое повышение пенсионного возраста до 65 лет и для мужчин, и для женщин. — Полный или частичный отказ от выплаты пенсий работающим пенсионерам. — Отмена льгот для работников опасных, вредных и прочих экстремальных производств, если они сами не против экстремальности и продолжают спокойно трудиться в нечеловеческих условиях. — Отказ от обязательного механизма формирования накопительной части пенсии и переход к сугубо добровольному регламенту в этом вопросе. — Передача гражданам РФ прав собственности на все их пенсионные накопления (сейчас право собственности принадлежит государству, которое может реквизировать пенсионные ресурсы по своему усмотрению в любой момент). — Отказ от ныне действующей регрессной шкалы пенсионного сборообложения заработных плат участников российского рынка труда. Весь прогрессивный русский мир от такой концепции пришел в ужас. Даже вице-премьер по социальной политике Ольга Голодец потребовала от Минфина признаться, что он это все не совсем серьезно. И действительно. Заведомо непопулярные предложения, вносимые за четыре с половиной месяца до думских выборов, словно специально предназначены для их отвержения народолюбивой партией «Единая Россия» и блокирования председателем партии, народным премьер-министром Дмитрием Медведевым. Обычная тактика двух следователей — злого и доброго — и ничего сверх того. Чтобы не провоцировать гнев специалистов НИУ ВШЭ и РАНХиГС, я даже не возьмусь за анализ экономических следствий предлагаемой реформы. Может, Пенсионный фонд таким чином удастся спасти от полного/окончательного банкротства. А может, с учетом постоянного роста удельного веса пенсионеров в РФ, и нет, никогда. Но с точки зрения воздействия на национальную психологию, реформа, на мой взгляд, заслуживает самой решительной поддержки. Если ее удастся воплотить после думских выборов, когда на избирателя снова станет решительно наплевать, Россия, возможно, нежеланно и безотчетно, сделает правильный шаг в направлении национального государства европейского образца. Будь моя воля, я поправил бы минфиновский вариант только в одном месте. Не 65 лет, а 67 (шестьдесят семь), и не постепенно, а одномоментно. Обоснования числа 67 коснемся чуть ниже. Не буду вспоминать о том, что нынешний русский пенсионный возраст (60/55) учрежден в 1932 году И. В. Сталиным, колоссальным истребителем всех видов народонаселения. И о том, что наши псевдоквазипартнеры по Евразийскому союзу — Белоруссия и Казахстан — уже начали повышать пенсионный возраст (пока на 5 лет), и бурь людского возмущения не зафиксировано. Это все технические подробности на полях. А главное вот что. 1.Над русским сознанием довлеет телеологический принцип «Дожить до пенсии». Для миллионов россиян это и есть ответ на вопрос о смысле текущего трудового бытия. Во многом это обусловлено нашей традиционной этикой труда, о которой мы несколько прежде рассуждали вот здесь. Регулярный систематический труд — горе и злосчастье нашего человека. Трудовой подвиг, воплощаемый в режиме аврала, — другое дело, но такая удача выпадает не каждому и не часто. Русская зарплата — это не справедливый гонорар за овеществленное в плодах труда жизненное время, помноженное на квалификацию, а компенсация за унижение, которое мы претерпеваем самим фактом пребывания на рабочем месте. И наступает день, когда государство смывает с нас «совестный деготь труда» (с), назначив пенсионерами. В этот момент мы освобождаемся от гнета труда и становимся, наконец, относительно свободными людьми, которым не стыдно умереть. Дожить до пенсии — это обрести свободу перед лицом актуальных потомков и потенциальной смерти. В игре «дожить до пенсии» пассивный участник — ты сам, активный же — государство, которое принуждает тебя трудиться, а потом извиняется ранним отпущением на все четыре стороны. Пенсию ты не заработал — она есть высший факт проявления государственного милосердия к тебе. В рамках этой логики не ты создаешь национальное богатство, а государство, которое им с тобою делится. Пенсия — воплощенная русская мечта все-таки не работать и что-то, пусть символическое, за это от всеблагого государства получать. Ясно, что при таком доминирующем типе восприятия труда и пенсии никакой институт налогоплательщика (он же ответственный гражданин, формирующий сам себе власть) невозможен. Возможен только государственный раб разной степени расхлябанности. И совсем другое дело — если вдруг выяснится, что дожить до пенсии практически невозможно. Потому что 67 лет, а размер послетрудового подаяния обесценится инфляцией и временем до несерьезных величин. Тогда получится, что россиянин трудится не ради досрочного побега из-под гнета труда, а ради себя и своего процветания. Ибо иного выхода нет. И не государство будет кормить тебя в старости. А ты — всю жизнь кормишь государство и вправе от него чего-нибудь да и потребовать. И старость свою обеспечиваешь ты сам. Вот так и рождается, пусть постепенно, нация, а из нее — национальное государство. 2. Пенсионный возраст в России — это психологический порог старости. Типа вышел на пенсию — стал(а) стариком (старухой). Объявлять стариками людей 55–60 лет, то есть по современным меркам вполне еще репродуктивного возраста, — нонсенс. Самоощущение же старости порождает представления о безнадежности дальнейшего пути и бессмысленности жизненного планирования. Безволие и пессимизм многих наших поколений отчасти вытекают из варварски заниженного пенсионного возраста. И 67 (предлагаемые скорее мною, чем Минфином) — это не Бог весть какой преклонный возраст. Особенно с учетом глобальной тенденции на увеличение продолжительности жизни, которая воленс-ноленс затронет и полуевропейскую Россию. Лучше было бы, скажем, 72. Но такой одномоментный шаг был бы уже перебором с точки зрения ядерного воздействия на русский коллективный мозг. Давайте сначала сделаем 67, а потом, через одно поколение власти, уже 72. 3. Отчего 67 лучше, чем 65? Оттого, что не круглое число. Строго говоря, круглым считается то, что делится без остатка на основание системы счисления, то есть в нашем случае на 10. Но наше национальное сознание, когда оно не увлекается математикой, приписывает свойство круглости также и всему, что делится на пять. Из этого допущения мы и исходим. Всякое круглое число как базовый параметр какого бы то ни было процесса дает стойкое ощущение неподлинности. Ну, дескать, высосали из пальца и взяли с потолка. Совсем иное дело — не круглое. Оно-то уж точно старательно просчитано секретными лабораториями НИУ ВШЭ и подземными факультетами РАНХиГС. Проверено транснациональными экспериментами на Большом адронном коллайдере. Дано Моисею на Синае, Иоанну Богослову — на Патмосе, Сергею Ролдугину — на развалинах Пальмиры. Сакральный смысл может быть присущ только не круглому числу, не порождаемому банальным человеческим разумом. Еще одно фундаментальное преимущество шестидесяти семи: оно на два больше, чем шестьдесят пять. Не 72, конечно, но все-таки уже ничего. 4. Введение единого пенсионного возраста для мужчин и женщин России станет мощной мерою по учреждению реального гендерного равноправия. И ликвидации несколько абсурдной, исторически сложившейся системы фиктивного патриархата: когда формальная власть — на уровне ритуала — принадлежит мужчинам, а фактическая обязанность (не право, а именно обязанность!) принимать решения и вытекающая отсюда ответственность — женщинам. Пенсионную скидку по возрасту я бы предоставил разве что представителям ЛГБТ. Они вполне могут быть приравнены к работникам особо вредных производств, ведь они столько лет подвергались (и подвергаются зачастую пуще прежнего) у нас страшному психологическому давлению, общественному остракизму и даже прямым уголовным гонениям. Скажем, 64 года для ЛГБТ — оптимальный вариант. Он, кроме всего прочего, качественно повысит число открытых РФ-носителей разных сексуальных ориентаций и премного поспособствует расцвету толерантности. Не следует бояться непонимания основ пенсионной реформы в народе. Надо пользоваться разными подручными средствами, например, социологией, которая окончательно доказала свою способность обосновывать любые правительственные решения, в том числе невозможные и взаимоисключающие. Вот если провести опрос с такой формулировкой: Чего бы вы больше хотели к 67 годам? а) умереть б) выйти на пенсию Большинство россиян выберет вариант «б», я почти не сомневаюсь. Процентов 86 поддержат пенсионную реформу, если не больше того. Итак. Смена власти в России — настоящая, а не бутафорская — невозможна без трансформации политической культуры. А последняя, в свою очередь, — без революции в политическом сознании. Первым этапом революции могла бы стать пенсионная реформа по министру финансов РФ А. Силуанову с замечаниями и дополнениями от автора этого текста С. Белковского. Кремль думает с помощью пенсионной реформы сэкономить на россиянах много денег. Хе-хе. Он начинает выковывать силу, которая закопает нынешний режим. Ситуация динамичная, надо действовать.

|

|

#37

14.05.2016, 05:24

|

||||

|

||||

|

http://www.nakanune.ru/articles/111664/

29.04.2016 10:42 Мск общество | В России Накануне стало известно, что Минфин и ЦБ готовят модернизацию пенсионной системы применительно накопительной ее части. Для обсуждения пока предложено "решение несправедливости", связанной с тем, что накопления пока не признаны собственностью граждан; также заявлено, что накопительная система, якобы не оправдавшая себя, будет упразднена. Но тут есть несколько "но". Предполагается, что граждане смогут распорядиться накопленными средствами лично только в чрезвычайных обстоятельствах, и то - не всей суммой. Также говорится о том, что накопления все же будут, но не в системе ПФР, а сразу в НПФ, и новые накопления будут не совсем добровольными. Так, все отныне работающие будут по умолчанию "подписываться" на участие в накопительной системе, и лишь потом смогут снизить участие в накоплениях до нуля. И нет ещё решения о том, на какой срок разрешить не отчислять в накопления средства тем, кто отказался, есть предложения начать снова обязательно отчислять их после пятилетнего перерыва. Но ведь заявленная "не оправдавшая себя" накопительная система принесла государству немалые средства, которые оно заморозило и отдавать никак не хочет. Теперь же подразумевается, что система накоплений будет упразднена, но сохранится фактически в другом виде. Накануне.RU попыталось разобраться в том, что кроется за этими предложениями, в беседе с экономистом, экс-зампредседателя Счетной палаты РФ, экспертом Московского экономического форума Юрием Болдыревым. Вопрос: Как Вы оцениваете такие изменения в пенсионной системе? Юрий Болдырев: У меня по этому поводу две мысли – хорошая и плохая. Если вас принудили отложить часть ваших денег и отдать их финансовым спекулянтам, но всё-таки признали, что это ваша собственность, чего раньше не делали - это хорошая новость. А плохая новость заключается в том, что принудительное изъятие у граждан средств в пользу финансовых спекуляций (то есть средств, которые неминуемо обесценятся еще 10 раз к тому времени, как граждане пойдут на пенсию) идет под прикрытием якобы пенсионного обеспечения - на самом деле продолжается кормление паразитов и принудительное изъятие наших финансовых ресурсов в пользу ростовщиков и спекулянтов.  пенсионное удостоверение, деньги|Фото: vsluh.ru Вопрос: Казалось бы, экономическая ситуация сейчас не самая лучшая, чтобы что-то еще реформировать, но тем не менее, такие инициативы есть - существуют серьезные проблемы? Юрий Болдырев: Я думаю, что это не более, чем попытка подсластить пилюлю перед выборами, потому что многие обращали внимание на абсурдность ситуации, когда изъятые у вас ваши же деньги, тем не менее, вашими не называются. Эта реформа, по существу, ничего не меняет. На самом деле, совершенно все равно, считается ли это вашим или не вашим - если ваши руки до этого все равно не дотягиваются, и кто-то произвольно распоряжается этим не в ваших интересах. Единственный способ в современном мире распоряжаться своими деньгами в своих интересах - это вкладывать в развитие своей страны. Всякая попытка накопить в каких-то хитрых финансовых инструментах обречена на провал, потому что таких инструментов в мире не существует. Вся глобальная мировая финансовая система строится для того, чтобы никто не мог найти никакого надежного инструмента для сбережения своих финансовых ресурсов. На это работают великие умы и великие капиталы. Вопрос: Есть предположение, что новая система будет особо интересна людям, у которых заработки намного выше средних - это попытка продавить интересы богатых? Юрий Болдырев: Вряд ли, ведь более состоятельные люди предпочитают сами искать во что вложить - то ли вложиться в деньги, то ли в недвижимость, то ли вообще в здоровье детей и внуков. То есть, чем состоятельней человек, тем меньше он полагается на то, что государственные механизмы или курируемые государством ростовщики и спекулянты что-то сделают в его интересах. На это никто не полагается. Вопрос: А в других странах используется ли такой принцип, что накопленное является собственностью гражданина? Юрий Болдырев: Насколько мне известно, именно такой принцип используется в европейских странах. Это общий принцип - если это ваша накопительная часть, то это, безусловно, ваша собственность. Другое дело, что сама идея принудительно организуемой государственной накопительной части изначально порочна. Вопрос: А есть опасность потерять накопления? Юрий Болдырев: Такая опасность всегда есть, это зависит от того, как будет развиваться страна. Вот нам обрушили сейчас рубль в 2,5 раза, никто не гарантирует, что не обрушат еще в 2 раза, а потом еще. Вот этих ключевых понятий нет - а если их нет, то нет никакого инструмента сохранения покупательной способности того, что сейчас принуждают отдать этим спекулянтам. В этом главная опасность.  пенсия, деньги|Фото: km.ru Вопрос: То есть по возможности надо все сразу снимать и тратить, чтобы деньги не обесценились? Юрий Болдырев: В данном случае право собственности не означает право снятия. Главное тут - что никто не допустит возможности взять и забрать все деньги. От того, что они начинают называться собственностью, не следует, что вы вправе их снять. Что несколько противоречит идее свободы распоряжения гражданином своей собственностью. Либо государство должно быть не вправе заставлять вас аккумулировать ваши деньги в какой-то части и передавать кому-то, либо государство должно гарантировать, что эти деньги не потеряют покупательной способности. Но этого нет. Во-первых, в Конституции не записано, что главная задача государства - обеспечить сохранение покупательной способности ваших накоплений, поэтому вам в принципе даже теоретически никто и не собирается гарантировать сохранение покупательной способности этих денег. А во-вторых, все-таки всегда есть, на что направить наши мысли - направим ли мы их на то, чтобы укреплять страну, или направим на то, чтобы соревноваться друг с другом в "игре с нулевой суммой" (выигрывает кто-то один и не больше, чем есть на кону – прим. ред.) Вопрос: А как Вы относитесь к тому, что все новые работающие будут по умолчанию "подписываться" на участие в накопительной системе? Юрий Болдырев: Я категорический противник того, чтобы граждане принуждались к участию в спекулятивной игре. Это в принципе неверно, не говоря уже о том, что всякие аргументы о том, что скоро у нас будет слишком мало работающих на одного пенсионера - это все ложь и обман. Дело в том, что, если бы нас принуждали откладывать масло, сыр и яйца, и они бы могли храниться в морозильнике - это имело бы физический смысл. А нас принуждают откладывать "фантики". А яиц, масла и сыра мы получим ровно столько, сколько наши внуки произведут - они только те яйца, масло и сыр перераспределят между нами, сколько сами решат, независимо от того, сколько фантиков мы отложили. Надо, чтобы люди понимали этот важный момент. А вся концепция накопительной пенсии исходит из того, что как будто мы можем своим накоплением увеличить количество будущего масла, сыра и яиц. Это ложь. Нас просто вгоняют в тупик. Эти нововведения ничего не меняют. Если мы будем менять правила спекулятивной игры, но не будем приводить их к игре производительной, то совершенно все равно, каковы правила спекулятивной игры. Я буду стараться в нее не играть, потому что видимость деятельности — это не деятельность.  |Фото: www.ural-chel.ru Вопрос: А почему именно за этот год очень много важных тем затронули реформы - дороги, приватизация, соцпрограммы, теперь и пенсия? Юрий Болдырев: Многие реформы прикрывается нехваткой денег. Например, все программы приватизации - это все планы, которые сейчас выдаются за "вынужденные в связи с нехваткой средств", а на самом деле были программированы в 2010-2012 гг., когда никаких проблем еще не было. Есть реформы, которые прикрываются трудностями, а на самом деле являются плановыми - плановым разграблением остатков государственной собственности. И есть понятие видимой деятельности вместо действительной деятельности. Вот реформы накопительной части — это видимая деятельность вместо деятельности.

|

|

#38

19.05.2016, 06:37

|

||||

|

||||

|

http://www.rosbalt.ru/blogs/2016/05/18/1515391.html

18 мая 2016, 14:15 | Кризис | пенсии | Силуанов Все доводы, приведенные министром финансов в пользу предстоящей пенсионной реформы, легко опровергаются.  Истинная цель манипуляций с деньгами россиян проста и очевидна. © Обозреватель ИА «Росбалт» Часовое интервью Антона Силуанова «Вестям 24» примечательно втройне. Во-первых, министр финансов, не носящий у нас даже титула вице-премьера, держался вовсе не как начальник одного из ведомств, а как лицо, принимающее решения чуть ли не по всем экономическим вопросам. Что полностью соответствует действительности. Слово «президент» в высказываниях Антона Силуанова прозвучало несколько раз, слово «правительство» — тоже, а вот «председатель правительства» — ни разу. Дмитрий Анатольевич не уполномочен приказывать Антону Германовичу. И это по-своему хорошо, ввиду принципиальных различий в компетентности и организаторских способностях этих двух сановников. Во-вторых, силуановские размышления об экономической стратегии прозвучали незадолго до намеченного на 25 мая заседания президентского экономического совета, которое предположительно станет пробой сил в историческом споре между Алексеем Кудриным и Сергеем Глазьевым. Или, если угодно, между технократическим реализмом, насколько таковой еще возможен в нашем климате, и мобилизационным утопизмом, который уже несколько лет является весьма поощряемой разновидностью демагогии, однако к принятию хозяйственных решений до сих пор не подпускался. Силуанов наверняка считает себя реалистом-технократом и накануне этой грандиозной схватки демонстрирует (а может быть, только изображает) уверенность, что экономическая политика России не полетит кувырком. И даже слегка усовершенствуется в духе приближения ее хотя бы к некоторым мировым стандартам. А третье, и самое главное, заключается в его уверенности, что одним из этих новых стандартов должна стать очередная пенсионная реформа, проект которой совместно сочинили Минфин и Центробанк. Подробности этого плана попали в СМИ в конце апреля и сразу же вызвали скандал. И вот сейчас Антон Силуанов говорит об этой новации как о деле уже решенном и даже называет срок внедрения — вторую половину 2017 года. В крайнем случае, начало 2018-го. Даже если в этом и есть кое-что от блефа, к программному заявлению первого де-факто лица в экономическом крыле российского правительства, сделанному к тому же на пике подковерных споров о дальнейшей хозяйственной и социальной стратегии, стоит внимательно присмотреться. Не сомневаюсь, что Антон Силуанов считает себя прогрессистом и верит, что в минфиновско-центробанковском плане, даже после всех циклов приспособления его к особенностям нашего режима, осталось здоровое и разумное зерно. Кроме того, среди наших начальствующих лиц он выделяется прямотой и не особенно любит, судя по многим признакам, кривить душой. Тем более интересно, что буквально все доводы, которые Силуанов изложил в пользу своего пенсионного проекта, опровергаются без малейшего труда. Напомню, что главная новинка этой «пенсионной реформы» — смириться с упразднением обязательных государственных накопительных пенсий и взамен создать параллельную накопительную систему, обложив работающих добавочным шестипроцентным налогом, формально добровольным, но на практике, видимо, не совсем. Теперь посмотрим на силуановские аргументы. Не так уж они и новы. Но их прелесть в том, что они — от автора, из первых рук. «Работающие должны сами заботиться о своем будущем. Сегодняшний уровень пенсионного обеспечения позволяет иметь среднюю пенсию порядка 12-13 тыс. руб. в месяц. Работник должен понимать, что если он не будет участвовать в формировании пенсионных накоплений, то уровень пенсий будет такой, который сегодня есть». Размер российских пенсий сегодня и правда невелик. Коэффициент замещения заметно меньше 40%, и год от года снижается. Но разве причина в том, что «работники не участвуют в формировании пенсионных накоплений»? Российский работодатель перечисляет в Пенсионный фонд 22% от заработка, начисляемого работнику. В Германии, где коэффициент замещения заметно выше нашего, пенсионные взносы составляют чуть меньше 20% от зарплаты. Из них половину платит работодатель, половину — работник. Реальный смысл проекта Минфина—ЦБ вовсе не в том, чтобы поделить нагрузку между работником и нанимателем, а в том, чтобы за счет работника существенно повысить пенсионные отчисления, и без того внушительные. «Два года уже на составляющую пенсии в части накопительного элемента наложен мораторий. С тем, чтобы воссоздать заново эту систему, мы говорим, что каждый гражданин должен формировать себе такие накопления». То есть государство предложит гражданину «воссоздать заново» (за его счет) накопительную систему, которую оно само сначала организовало, а теперь разрушило, растратив деньги, которые до этого обязалось перечислять в ее пользу. Если гражданин в своем уме, поверит ли он в то, что те, кто нарушил собственное слово и развалил старую накопительную систему, станут вдруг беречь и уважать новую? «Действительно, пенсионная система достаточно часто и серьезно реформируется. Меняются подходы. Но если человек сам будет формировать свои собственные пенсионные накопления, вот здесь система точно не будет меняться, и накопления, которые будут перечислены на этот счет, они точно останутся за этим человеком». «В экономике потеряна управляемость» С каких это пор наша вертикаль признает частную собственность? Всевозможные конфискации, пускай не всегда прямые и одноразовые, — любимое и постоянное занятие всех ее звеньев. Особенно занятно утверждение, будто «система точно не будет меняться». Если о нашей системе что-то и можно сказать наперед, так это именно то, что она перманентно меняется и наверняка будет меняться впредь. «Это будут абсолютно надежные вложения, поскольку средства будут гарантированы теми инструментами гарантирования, которые сегодня работают для банковских счетов… И если ты вложил деньги в свой накопительный счет, то проценты по этому счету будут начисляться, и доходность будет формироваться в условиях гарантий государства — это очень неплохое вложение для обеспечения своих финансовых возможностей после выхода на пенсию». «Неплохое вложение»? Сравнение с государственным гарантированием банковских счетов бьет в самую точку. Помешало ли «государственное гарантирование» обесцениванию банковских вкладов? Приумножились ли рублевые накопления в каком-либо надежном банке за последние несколько десятилетий? А ведь формирование накопительной пенсии должно занимать лет 30—40. Во что превратятся за это время взносы? Если вы в 1976-м положили свои деньги в сберкассу, то сколько снимете сейчас, сорок лет спустя? Фото из личного архива Павла Усанова «Мы продолжим жить с высокой инфляцией» Ну, пусть хоть двадцать лет спустя. С 1996 года индекс цен на товары и услуги (с поправкой на деноминацию) вырос у нас в 15 раз. Поинтересуйтесь, во сколько раз за это же время вырос рублевый вклад, положенный в Сбербанк? Не нравится? Вот и накопленная пенсия тоже не понравится. Простейший способ сберечь деньги за этот отрезок времени — обменять в 1996-м свои рубли на доллары, положить на сбербанковский счет, а сегодня снять, обменять на рубли и выручить, с учетом начисленных процентов, сумму, раз в 15 большую, чем 20 лет назад. Вложение в доллар, то есть в самую примитивную разновидность иностранного актива, себя оправдало бы. Но нашим накопительным пенсионным фондам как раз и не рекомендуется инвестировать деньги своих вкладчиков в иностранные активы. Почему? А потому что не ради вкладчиков все задумано. «Это в первую очередь направлено на обеспечение достойной пенсии. И второе — это, конечно, создает длинные ресурсы, которые нужны нашей экономике…» Вот мы и подошли к истинной цели реформы. Настолько лучезарной, что ради нее прямодушный сановник-прогрессист готов кривить душой и «гарантировать» то, во что сам, скорее всего, не верит. «Длинные ресурсы». Деньги будущих пенсионеров, которые и в самом деле остро нужны «нашей экономике», то есть бизнесменам. Их так удобно взять и пустить на что угодно. А через сорок лет отчитываться уж точно будет кто-нибудь другой.

|

|

#39

22.05.2016, 04:52

|

||||

|

||||

|

http://newsland.com/user/4297673774/...iframi/5244703

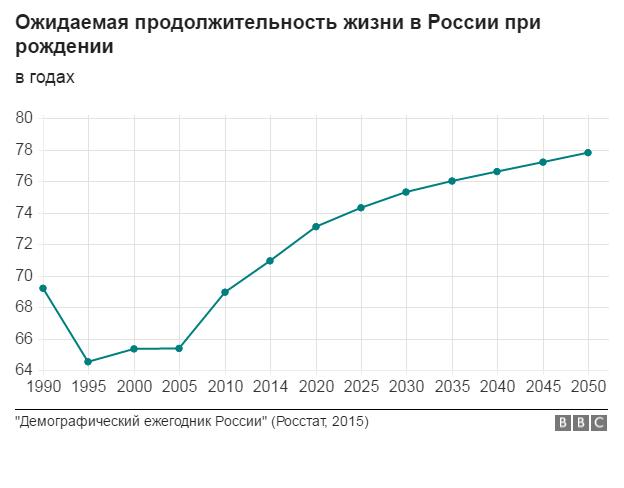

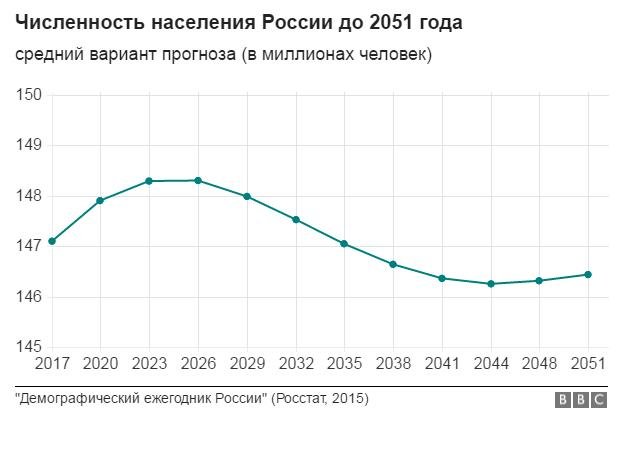

18:07 20.05.2016  Законопроект о новой модели пенсионного обеспечения в России может быть подготовлен уже к осени, заявил замминистра финансов Алексей Моисеев в четверг. Фактически это означает начало в стране новой пенсионной реформы, и на этот раз власти могут подойти к неприкосновенной прежде теме - повышению пенсионного возраста. Хотя, судя по публичным сообщениям и утечкам в СМИ, в концепции пенсионной системы, разрабатываемой минфином и Центробанком, нет акцента на повышении пенсионного возраста, в широкой экспертной среде это воспринимается как неизбежность ближайших лет. Министр экономического развития Алексей Улюкаев еще в прошлом году публично называл эту идею разумной, а глава министерства финансов Антон Силуанов тогда же призывал "срочно решить этот вопрос". Экс-министр финансов Алексей Кудрин в марте пошел дальше - и от обсуждения необходимости данной реформы перешел к вопросам о сроках ее проведения. Объявить населению о повышении пенсионного возраста следует, по мнению экономиста, после парламентских выборов. Уже даже Владимир Путин, более чем аккуратно комментирующий социальные вопросы, признает: рано или поздно повышать пенсионный возраст придется. "Вы знаете мою позицию, я всячески сопротивляюсь повышению пенсионного возраста. Я считаю, что время еще не настало. Но многие эксперты-практики говорят, что, откладывая это решение, мы можем нанести вред", - сказал он в ходе ежегодной пресс-конференции в декабре. Почему же повышение пенсионного возраста - неизбежность? И почему откладывание вопроса может усугубить ситуацию? Русская служба Би-би-си попыталась разобраться, вооружившись цифрами. Для начала - хорошая новость. Ожидаемая продолжительность жизни в России при рождении увеличивается.  До 2014 года приводится фактическая статистика, после - прогноз Росстата в среднем варианте (подробнее о нем далее в статье). Когда-то, в далеких 1964-65 годах, советским властям удалось достичь рекордного для России уровня ожидаемой продолжительности жизни при рождении в 69,61 года. Превзойти этот показатель удалось в 2011 году (69,83 года), и пока динамика внушает оптимизм. Далее - новость только наполовину хорошая. Вроде бы население России сейчас находится на подъеме, и не только за счет статистического включения населения Крыма в состав общего населения России (хорошо видного на графике), но и за счет положительной рождаемости.  Но эта новость лишь наполовину хорошая, потому что, в соответствии с расчетами Росстата, после пика в 2025 году (148,341 миллиона человек)начинается длительная нисходящая численности населения, достигающая максимальной скорости в 2032 году (минус 165 тысяч) и сменяющаяся небольшим приростом только в 2045 году (9,6 тысяч).  Это средний вариант прогноза. Его методология сводится к тому, что существующие демографические тенденции экстраполируются на обозримый период (так получают низкий вариант) и уравновешиваются целевыми показателями, составляющими основу высокого варианта. Перспективные расчеты численности населения ведутся методом передвижки по возрастам, подробнее о котором можно почитать здесь (стр. 236). Теперь плохая новость, которая вынуждает экспертов беспокоиться о росте бюджетных дисбалансов. Оборотной стороной увеличения продолжительности жизни является увеличение числа граждан старше трудоспособного возраста. Проще говоря, пенсионеров, получающих страховую пенсию. 39,2 млн россиян получают страховые пенсии (на 31 декабря 2015 года) 35,6 млн россиян старше трудоспособного возраста (на 2015 год, с учетом Крыма) 3,6 млн россиян получают пенсии по государственному пенсионному обеспечению Минэкономразвития, Пенсионный фонд России THINKSTOCK Одновременно с этим численность трудоспособного населения, несмотря на пока продолжающийся общий прирост населения, ежегодно убывает примерно на миллион. На графике мы совместили два этих показателя.  Это приводит к тому, что если сейчас, по подсчетам Росстата, на 1000 трудоспособных россиян приходится 428 нетрудоспособных старше пенсионного возраста, то к 2023 году на 1000 трудоспособных в среднем варианте прогноза будет приходиться 502 нетрудоспособных старше пенсионного возраста. То есть на одного пенсионера - два работающих. При этом общий коэффициент демографической нагрузки составит 839 на 1000 трудящихся (пенсионеры + младше трудоспособного возраста). Нынешних страховых пенсионных отчислений работающих россиян недостаточно для формирования бездефицитного бюджета Пенсионного фонда. В 2014 году расходы ПФР на выплату пенсий составили 6,19 трлн рублей. Из этой суммы страховые взносы компенсировали 3,69 триллионов, остальное - транш из федерального бюджета (2,41 трлн рублей). Не случайно в 2016 году правительство было вынуждено отказаться от индексации страховых пенсий по уровню фактической инфляции прошлого года - 12,9%, ограничившись повышением на 4%. По подсчетам Алексея Кудрина, назначенного недавно руководителем рабочей группы Экономического совета при президенте по проведению структурных реформ, "полная индексация потребовала бы 660 млрд рублей дополнительных расходов - а где их взять?". Та система солидарных пенсий, которая сейчас действует, срабатывала только в Советском Союзе при совершенно другой демографической ситуации, когда 10 работающих платили за двух пенсионеров Игорь Юргенс, вице-президент РСПП Цитата:

Все понимают, что рано или поздно это [повышение возраста выхода на пенсию] произойдет, но надо уже определиться и определить сценарий, как это будет осуществляться... Алексей Кудрин в интервью "Известиям", 22 марта 2016 года RIA Novosti С тем, что с нынешней конфигурацией пенсионной системы придется что-то делать, согласен и советник президента Сергей Глазьев, находящийся на противоположной стороне российского экономического и политического спектра. Цитата:

Сергей Алексашенко, старший научный сотрудник Института Брукингса в Вашингтоне У России в пенсионной перспективе небольшой выбор, писал для РБК в прошлом году старший научный сотрудник Института Брукингса в Вашингтоне Сергей Алексашенко: либо повышать налоги на пенсионное обеспечение, либо увеличивать дотации ПФР из федерального бюджета, либо уменьшать размер пенсий, либо постепенно повышать пенсионный возраст. Цитата:

Мы говорим о том, что работающие граждане должны сами тоже заботиться о своем будущем... Антон Силуанов, министр финансов России, в интервью "России 24" 17 мая Источник: www.bbc.com Последний раз редактировалось Chugunka; 02.05.2021 в 01:52.

|

|

#40

25.05.2016, 18:21

|

||||

|

||||

|

http://um.plus/2016/05/23/987/

Минфин и ЦБ вдруг исполнились решимости и объявили о радикальных и скорых мерах по упромысливанию пенсионного вопроса. То, что вопрос назрел и даже перезрел, стало очевидным давно. С одной стороны, «не китайскою стеною от людей отделены мы», а о приближающемся крахе пенсионной системы говорят по всему миру. Точнее — говорят в той части мира, где пенсии по старости существуют в обиходе и на них худо-бедно можно жить. Где-нибудь в Либерии или Сомали о крахе системы не говорят по причине отсутствия таковой. Там же, где пенсии что-то значат для стариков, будущее системы, впервые внедренной князем Бисмарком, является весьма мрачным. При неумолимом росте той доли народонаселения, которая с ложкой, т. е. при общем увеличении продолжительности жизни или, говоря другим языком, доживания, и при столь же неумолимом сокращении тех, кто с сошкой, т. е. тягловых возрастов при низкой рождаемости иначе и быть не может, получаются ножницы. Пенсионные расходы растут, располагаемые доходы падают. Примерно как то, что испытали нефтедобывающие страны, только в глобальном масштабе. Причем если нефтяные доходы волатильны — Бог дал, Бог и взял, а потом, быть может, снова даст, то пенсионные ножницы только разъезжаются дальше, и обратного процесса не видно даже в теории. Возможно, начинание князя Бисмарка, просуществовав полтора века, в наступающем прекрасном новом мире вообще прекратится. Наверное, со стариками будут все же обходиться лучше, чем в «Легенде о Нараяме», но конкретные механизмы в тумане Но эти мрачные глобальные перспективы, быть может, еще достаточно далеки от полного воплощения. Наши министры скорее были движимы чисто бухгалтерской логикой. Конкретный бюджет РФ стал трещать, после чего «настала эпоха великих свершений: уж больно ты грозен, как я погляжу». Ибо пока Бог по грехам терпел и бюджет был профицитен, пенсионная политика напоминала поведение трусливого купальщика. Предлагались различные механизмы, писались письма счастья, разрабатывалась хитроумная система начисления баллов, накопительная часть пенсии куда-то перекидывалась, и в результате граждане вообще перестали понимать даже не то, что будет с ихними пенсиями, возможно, этого не понимает никто, но стало и совершено непонятно, что думает на этот счет правительство. Идеологи в своих выступлениях дошли до того, что стали, как В. А. Мау, объяснять, что в будущем светлом мире все пенсионное дело станет отличаться свободной текучестью фиксированного пенсионного возраста не будет, гарантированной пенсии тоже не будет, а граждане сами станут выбирать себе модель обеспечения на старость. Вроде как сейчас выбирают тариф на телефон или на самолет, где тоже такая вариативность, что черт ногу сломит, а с пенсией вариативности будет еще больше, но никто себе ногу не сломит, а все будут чрезвычайно довольны. Благопотребное многоглаголание все продолжалось и продолжалось, нерешительный купальщик все пробовал воду ножкой, как вдруг все изменилось. Испуская неистовый голос природы, пловец внезапно бросился в пучину, ухая и гикая. Имеется в виду выступление заместителя министра финансов А. В. Моисеева на экономическом форуме «Швейцарского кредита». Моисеев сообщил: «Новая пенсионная модель разрабатывалась совместно с ЦБ и при активном участии Всемирного банка. Я не знаю, сколько получают пенсионеры в Австралии и Новой Зеландии, но, когда мы с вами будем работать с такой же производительностью труда, у нас, возможно, будут высокие пенсии». Пока же пенсии будут невысокими. «Пенсионного обеспечения будут лишены те граждане, чей среднемесячный доход превышает 50–100 тыс. руб., им придется думать о пенсии самостоятельно… Подобный формат пенсионной системы считается наиболее эффективным как с точки зрения вовлечения людей, так и с точки зрения ответственности людей за пенсионные накопления». Поскольку государство не в состоянии выплачивать гражданину 40% его заработка на пенсии, если он всю жизнь получал 100 тыс. в месяц, решено переложить ответственность за пенсии на граждан. «Начиная с 45–50 тыс. вы можете копить на пенсию сами», — заявил представитель Минфина. Такой неистовый голос то ли природы, то ли минфина, то ли Всемирного банка (служителям последнего надо же чем-то заниматься, вот они и раздают полезные советы жителям недоразвитых стран) вызывает ряд вопросов. Не очень понятно, откуда вообще взялись австралийские и новозеландские антиподы в качестве бесспорного образца для дорогих россиян. Ссылка на опыт дальних (в ланом случае — даже сверхдальних) стран, «за морем житье не худо» производила электрическое действие на публику лет двадцать пять назад. С тех пор сограждане если не поумнели, то во всяком случае исполнились сильного скепсиса насчет заморских чудес. Тем более, что сравнение Австралии, а еще более Новой Зеландии с Россией является козырным аргументом разве что для деятелей финансового блока правительства РФ. Прочим людям более или менее ясно, что при таком различии стран во всех отношениях с тем же успехом можно составлять рекомендации по разведению кенгуру и сумчатых медведей в российском АПК. А равно и рекомендации по переименованию председателя правительства РФ в Медведева-Сумчатого. Пользы будет столько же или даже больше. Легкость в мыслях необыкновенная присутствует и в цифровой конкретике. За фразу «среднемесячный доход превышает 50–100 тыс. руб» экономиста — тем более финансисты — нужно сразу если не убивать, то во всяком случае увольнять с волчьим билетом. Чтобы впредь понимал разницу между «х» и «2х». О таких тонкостях, как 100 (50) тыс. руб. чистыми или грязными — денежка любит точность — уже умолчим. Если оставить словесные украшения, то все сводится к тому, что неперсональные пенсии (персональные — это другое и даже святое) будут по максимуму достигать 16 тыс. руб. и ни в чем себе не отказывай, причем это даяние будет распространяться лишь на граждан с доходом 45 тыс. руб. и ниже. А «начиная с 45–50 тыс. (страшные деньги. — М. С) вы можете копить на пенсию сами». Вообще-то проще сказать: «Казна пуста, вертитесь как хотите». Всемирный банк, Новая Зеландия и прочие аргументы в этом роде в такой ситуации не утешают, а, напротив, озлобляют. Тем более, что копить на пенсию самим всегда возможно, даже и с самого умеренного дохода. Взять хоть Акакия Акакиевича Башмачкина — «Акакий Акакиевич имел обыкновение со всякого истрачиваемого рубля откладывать по грошу в небольшой ящичек, запертый на ключ, с прорезанною в крышке дырочкой для бросания туда денег. По истечении всякого полугода он ревизовал накопившуюся медную сумму и заменял ее мелким серебром. Так продолжал он с давних пор, и, таким образом, в продолжение нескольких лет оказалось накопившейся суммы более чем на сорок рублей. Итак, половина была в руках; но где же взять другую половину? Где взять другие сорок рублей? Акакий Акакиевич думал, думал и решил, что нужно будет уменьшить обыкновенные издержки: изгнать употребление чаю по вечерам, не зажигать по вечерам свечи, а если что понадобится делать, идти в комнату к хозяйке и работать при ее свечке; ходя по улицам, ступать как можно легче и осторожнее, по камням и плитам, почти на цыпочках, чтобы таким образом не истереть скоровременно подметок; как можно реже отдавать прачке мыть белье, а чтобы не занашивалось, то всякий раз, приходя домой, скидать его и оставаться в одном только демикотоновом халате, очень давнем и щадимом даже самим временем. Сначала ему было несколько трудно привыкнуть к таким ограничениям, но потом как-то привыклось и пошло на лад; даже он совершенно приучился голодать по вечерам; но зато он питался духовно, нося в мыслях своих вечную идею будущей шинели». Можно носить в мыслях и идею новой реальности, в последнее время усиленно пропагандируемой министрами и самим Д. А. Медведевым. Тоже утешает. Есть, правда, одна сложность. Акакий Акакиевич жил в эпоху металлических денег, не подверженных инфляции — что накоплено, то накоплено. Но прогресс не стоит на месте, и проблема сохранения сбережений весьма остро стоит перед маленьким человеком в эпоху глобального капитализма. Вспомним хоть судьбу наших Акакиев Акакиевичей в 1991 г., хоть судьбу Соломона Абрамовича Трона, выведенного Ильфом и Петровым в «Одноэтажной Америке» под именем мистера Адамса — «Надо было платить колоссальные взносы, но я пошел на это, чтобы к старости стать богатым человеком. Я выбрал два самых почтенных страховых общества в мире – петербургское общество «Россия» и одно честнейшее немецкое общество в Мюнхене. Сэры! Я считал, что если даже весь мир к черту пойдет, то в Германии и России ничего не случится. Да, да, да, мистеры, их устойчивость не вызывала никаких сомнений. Но вот в девятьсот семнадцатом году у вас произошла революция, и страховое общество «Россия» перестало существовать. Тогда я перенес все свои надежды на Германию. В девятьсот двадцать втором году мне исполнилось ровно пятьдесят лет. Я должен был получить четыреста тысяч марок. Сэры! Это очень большие, колоссальные деньги. И в девятьсот двадцать втором году я получил от Мюнхенского страхового общества такое письмо: «Весьма уважаемый герр Адамс, наше общество поздравляет Вас с достижением Вами пятидесятилетнего возраста и прилагает чек на четыреста тысяч марок». Это было честнейшее в мире страховое общество. Но, но, но, сэры! Слушайте! Это очень, очень интересно. На всю эту премию я мог купить только одну коробку спичек, так как в Германии в то время была инфляция и по стране ходили миллиардные купюры. Уверяю вас, мистеры, капитализм – это самая зыбкая вещь на земле». Применительно к большей части наших сограждан — понятно, что не к руководящим работникам ЦБ и Минфина — слова «можете копить сами» эквивалентны словам «Бог подаст». Бог-то в своей неизреченной милости подаст, о том и в молитве «Отче наш» сказано, но зачем тогда вообще министры экономического блока? И наконец, last but not least. Не то, чтобы я считал СССР периода заката идеальным государством — государство было так себе, но вожди и чиновники все же страх Божий (вар.: Марксов) имели. Чтобы с такой легкостью в мыслях совминовские чины стали бы высказываться об изменении порядка начисления трудовых пенсий — причем кардинальном изменении — такого даже представить невозможно. Тогда вожди и советники все-таки понимали всю взрывоопасность темы, требующей сугубой осторожности. Не то при нынешней лазурной демократии. Даже не министр, а всего лишь зам говорит, что старики не жили в достатке, нечего и начинать, причем анонсирует решительные меры даже не благодарному населению — граждане РФ перетопчутся, — а швейцарам-финансистам на ихнем форуме. Все это в год думских выборов и за полтора года до президентских. Как говорилось на молодежном арго, «Больше ада!». Правительственные чины даже не понимают, что о таких вещах — если они необходимы — должен говорить, обращаясь к народу, верховный правитель. Что они вообще понимают — нам неведомо, равно как неведомо, зачем они, такие понятливые, нужны народу и государству.

|

|

| Здесь присутствуют: 1 (пользователей: 0 , гостей: 1) | |

|

|

Линейный вид

Линейный вид