|

|

03.02.2014, 17:51

|

|

Местный

|

|

Регистрация: 09.08.2011

Сообщений: 120

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Экономика-2013 — от Сергея Алексашенко

Экономика-2013 — от Сергея Алексашенко

http://www.newtimes.ru/articles/detail/76378

№ 43-44 (310) от 25 декабря 2013

Сергей Алексашенко

Кислое? Скорее — тухлое

Сергей Алексашенко - о том, что ждет российскую экономику

Сергей Алексашенко, директор по макроэкономическим исследованиям НИУ ВШЭ, приглашенный исследователь Georgetown University, Вашингтон, США

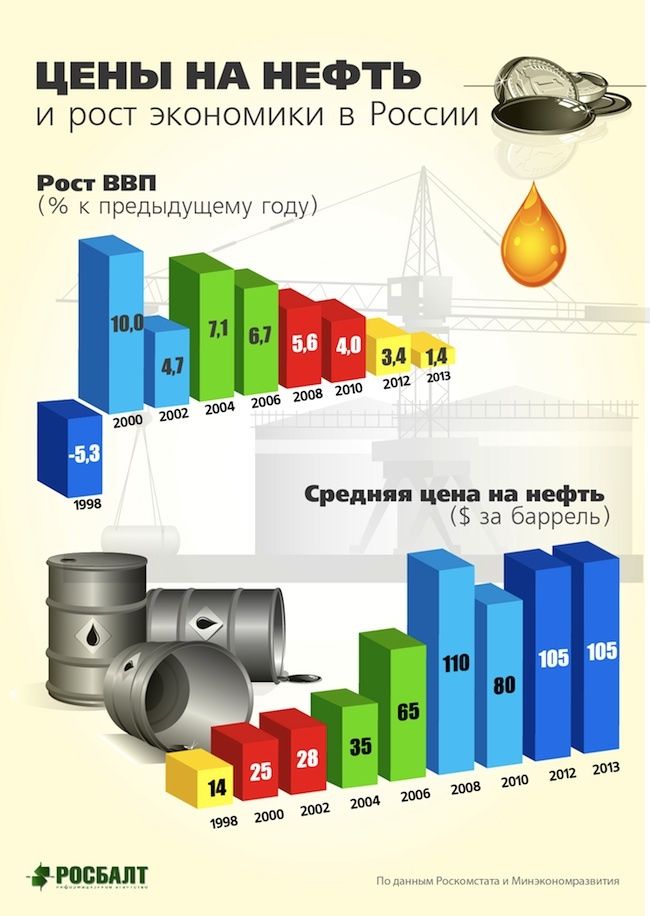

Окончательные цифры Росстат обнародует только к концу января, но его данные по трем кварталам (небольшой рост экономики в первом, спад во втором и рост примерно на 1% в третьем) не позволяют оценивать состояние нашей экономики в терминах премьер-министра Медведева: «Кислое», — сказал он. Скорее — тухлое.

Тягловая сила

Тягловая сила

*Не исключено, что ситуация с железнодорожными перевозками обстоит гораздо хуже. Достаточно вспомнить недавнее заявление главы РЖД Якунина о переводе 25% сотрудников на режим неполной занятости. Если принять, что в компании нет избыточной занятости, то сокращение рабочего времени каждого четвертого сотрудника всего на 20% (на полтора часа в день) означает сокращение объема работ на 5%.

Вот что говорит Росстат: на 1,1% по сравнению с тремя кварталами прошлого года снизились объемы добычи полезных ископаемых, на те же 1,1% — производство электроэнергии и на 1,4% — объемы строительства; практически перестала расти оптовая торговля (то есть посреднические операции, которые всегда растут быстрее сферы материального производства) — всего ±0,3%; минимальный рост в транспортной сфере обеспечила прокачка углеводородов по трубе, а железнодорожный и авиационный транспорт показал результат хуже, чем год назад (минус 1–1,5%)*.

Весь рост российской экономики в этом году обеспечивали три сектора: финансовая деятельность, операции с недвижимостью и здравоохранение. В рост здравоохранения на 4,5% к прошлому году еще можно поверить: по приказу президента повышаются зарплаты; по всей стране были выделены огромные деньги на закупку нужной и ненужной медицинской техники (вспомните историю с томографами). Впрочем, и источники этих расходов хорошо известны: более чем в полтора раза, с 3,1% до 5,1% (от фонда оплаты труда), были повышены целевые налоги, отчисления на обязательное медицинское страхование.

А вот поверить в то, что растут операции с недвижимостью (5% к прошлому году), уже значительно труднее: рынок откровенно вялый, арендные ставки несильно опережают инфляцию. И уж совсем плохо верится в бурный (12% к прошлому году) рост финансового сектора. Финансовый сектор — по определению — выполняет посреднические функции. И он может, также как и торговля, расти быстрее экономики в целом. Может, если экономика предъявляет спрос на новые виды финансовых услуг, если, например, население начинает активно страховать свою жизнь и недвижимость, а аграрии — урожай. Но ни того ни другого в 2013-м не было. Как не было и особых успехов в создании международного финансового центра, за счет которого финансовый сектор — как в Великобритании, например, — мог бы бурно расти, предоставляя посреднические услуги иностранцам. Но даже если оценка Росстата близка к реальности, экономика не может устойчиво расти, опираясь лишь на благополучие финансистов.

Во всем виноват Запад?

Первые признаки ухудшения экономической динамики стали видны в середине 2012 года. Любая экономика — организм инерционный. Мгновенных изменений темпов роста — при отсутствии шоков (внешнеэкономических или внутриполитических) — в ней не бывает. Для того чтобы какая-либо положительная или отрицательная тенденция набрала силу, способную изменить общую картину экономики, нужно время. Подчеркну, это верно в обе стороны — и в сторону ухудшения ситуации, и в сторону ее улучшения.

Российские политические лидеры любят кивать на неблагоприятную внешнюю среду, на медленное развитие мировой экономики, что, по их утверждению, является главной причиной ухудшения положения дел в России. Однако факты говорят об обратном: ухудшения внешних условий для российской экономики не наблюдается. Мировые цены на нефть уже почти четыре года держатся в коридоре $100–120 за баррель, а нефть для российской экономики — самый главный канал получения положительных или отрицательных импульсов от внешнего мира.

Физические объемы российского экспорта хотя и не растут, но и не снижаются. Процентные ставки по российским долгам, которые характеризуют уровень тревоги финансового сообщества, находятся вблизи исторических минимумов. А самое главное, настроение мировой экономики становится все более позитивным: сигналы из развитых стран идут со знаком плюс. Такими сигналами в декабре стало повышение оценки темпов роста экономики США в третьем квартале текущего года до 3,6% (против 3,1% первоначально) и снижение уровня безработицы до 7%. Да, темпы роста экономики еврозоны пока остаются низкими и неустойчивыми, но вспомните: Европа в последние два года реализовала мощную программу сокращения бюджетного дефицита, после которой ожидать бурного роста было бы просто странно. Но ведь и ничего похожего на 2008 год с его разрушительным финансовым ураганом! Да, темпы роста китайской экономики замедлились до 7,8% (нам бы такое замедление), но ведь речь идет о росте, то есть спрос на российское сырье в Поднебесной не снижается.

*«Но нужно прямо сказать: основные причины замедления носят не внешний, а внутренний характер». Послание президента Федеральному собранию, 12 декабря 2013 г.

Причины замедления российской экономики — и здесь нельзя не согласиться с президентом Путиным* — очевидно, лежат внутри страны и далеко за пределами компетенции министров экономики и финансов.

Угрозы

В принципе, страна может сохранять устойчивое экономическое развитие и при тех низких темпах роста (1–2% в год), которые сегодня наблюдаются в России. Только в таком случае в этой стране не может существовать бюджетная политика, ориентированная на бурное наращивание какой-либо категории расходов — неважно, будь это совершенно бессмысленные с точки зрения будущего расходы на оборону, которые, по сути дела, являются вычетом из национального богатства, или совершенно оправданные с любой точки зрения расходы на повышение зарплат врачам и учителям, поскольку будущее страны невозможно без значимых инвестиций в человеческий капитал. Наращивание бюджетных расходов в условиях нерастущей экономики (и следовательно, нерастущих налоговых доходов) возможно только за счет повышения уровня налогообложения или за счет сокращения расходов по другим статьям.

Российские власти, конечно, пытаются повысить налоги: вспомните непрерывно растущие акцизы на бензин и алкоголь или постоянно откладываемый, но лишь по причине неспособности бюрократии создать единый кадастр недвижимости, налог на недвижимость. С одной стороны, повышаются налоги, которые не являются опорными элементами всей бюджетной конструкции. (Налог на недвижимость мог бы стать надежной основой местного самоуправления, но, судя по последнему посланию президента Федеральному собранию, местное самоуправление будет существенно реформировано до того, как сможет получить какие-либо средства от этого налога).

С другой стороны, повышение налогов на население с лихвой компенсируется снижением поступления налогов на добычу и экспорт нефти. Так, переход на пониженные таможенные пошлины на экспорт нефтепродуктов (так называемая схема «60–66») дал нефтяной отрасли примерно 400 млрд рублей в расчете на год. Частично снижение этих налогов объективно необходимо (не обсуждая в данном случае масштаб снижения) для компенсации растущих затрат, связанных с освоением новых месторождений, которые и по масштабам гораздо мельче, чем действующие, и расположены в более удаленных и труднодоступных районах. Или для стимулирования модернизации нефтеперерабатывающих производств. Но в значительной мере это снижение доходов бюджета является платой за внешнеполитические амбиции российского руководства. Ведь совокупное снижение цен на нефть и газ для Беларуси и Армении (более $7 млрд в год), а теперь и для Украины ($5–6 млрд в год только за счет снижения цен на газ) только формально «ложатся на плечи» «Газпрома» и нефтяных компаний. На самом деле снижение экспортных пошлин ими никак не ощущается, это — прямое снижение доходов федерального бюджета.

Цитата:

|

„Причины замедления российской экономики лежат внутри страны и далеко за пределами компетенции министров экономики и финансов”

|

Ну а если налоги правительству повысить не удается, то для финансирования приоритетных направлений «под нож» идут расходы по другим статьям бюджета. В первую очередь инвестиции. Впрочем, судя по последним оценкам Минфина, скоро даже такие шаги не смогут помочь: разрыв между обещаниями, содержащимися в известных майских указах Путина, и возможностями нерастущей экономики будет быстро расширяться. Использованная в 2012–2013 годах правительством технология переноса финансирования президентских обещаний на следующие годы привела к тому, что в 2017–2020 годах Минфину не будет хватать по 2–2,5 трлн рублей ежегодно для выполнения обещаний. И это только в федеральном бюджете! Кроме того, не забывайте: на этот период выпадают очередные президентские выборы, на которых от кандидата партии власти (независимо от его фамилии) неизбежно посыплется куча новых популистских обязательств.

Свободно падающий рубль

И еще одна важная экономическая тенденция, которая так же, как и замедление экономики, сформировалась уже давно, но на поверхность вышла только в 2013 году: проедание (в очередной раз) нефтяной «подушки безопасности» и переход российского рубля в фазу перманентного ослабления.

Россия — страна, постоянно жившая при положительном сальдо текущих операций платежного баланса. Вообще-то ничего страшного в отрицательном сальдо нет, просто страна в этом случае должна быть способна постоянно привлекать иностранные кредиты и инвестиции, чтобы выравнивать платежный баланс. Россия, увы, такой страной пока не стала. В результате в новейшей истории были считанные месяцы, когда это сальдо становилось отрицательным и каждый раз вслед за этим рубль резко дешевел.

В принципе, центральные банки могут поддерживать равновесие платежного баланса за счет своих валютных резервов — собственно говоря, в этом и состоит их (резервов) предназначение. Но такая политика допустима на очень ограниченном интервале времени, как правило, во время резких потрясений на внешних рынках. Но даже это может не дать результата. Вспомните, как осенью 2008-го Банк России пытался удерживать курс рубля от девальвации, продавая десятки миллиардов долларов в месяц на фоне падающих нефтяных цен. Чем все закончилось, хорошо известно.

С 30 мая этого года Банк России ежедневно (за исключением всего восьми дней в конце октября) продавал валюту из своих резервов: от $13 млн до $400 млн в день. В сумме за это время продано почти $24 млрд.

Цитата:

|

„Хороший сценарий на 2014 год: рост экономики на 2–2,5%, инфляции — 4,5–5%, а девальвация рубля ограничится 10%. Плохой сценарий: отсутствие роста, инфляция — 5,5–6,5% и девальвация рубля на 20% ”

|

На первый взгляд, подумаешь — каких-то 24 млрд долларов за полгода, всего-то 6% от собственных резервов Банка России (из $525 млрд резервов $175 млрд принадлежит Минфину, то есть в собственности Банка России находится примерно $350 млрд). Но, во-первых, все $350 млрд Банк России вряд ли когда согласится потратить. По стандартам МВФ критической величиной валютных резервов является трехмесячный объем импорта товаров и услуг, а нормальной — шестимесячный, то есть $220 млрд. Таким образом, «свободных» для валютных интервенций средств у Банка России — примерно $130 млрд. Но стоит ли их тратить? Думается, эти усилия Банка России сильно напоминают борьбу с потоком ветра, бьющим в лицо.

Если уровень нефтяных цен в мире существенно не изменится, то счет текущих операций в России может стать устойчиво дефицитным уже со второго квартала 2014 года и по итогам года составить около $15 млрд. При сохранении оттока капитала на уровне нынешнего года ($60 млрд) для поддержания равновесия платежного баланса Банк России должен будет продать из своих валютных резервов $75 млрд. И это уже многовато, учитывая, что свободных резервов — $130 млрд. Кроме того, потратив за полгода около $24 млрд, Банк России допустил ослабление курса рубля к бивалютной корзине примерно на 2,5 руб./БВК. Получается примерно 1:10 — девальвация на 1 рубль при сокращении резервов на $10 млрд. Если такое соотношение сохранится, то в течение следующего года рубль должен будет девальвироваться на 7,5 руб./БВК (20% по отношению к текущей стоимости бивалютной корзины). Иными словами, на горизонте — валютный кризис.

И кризис долгоиграющий: только за счет валютных интервенций и девальвации рубля платежный баланс не станет устойчивым даже в среднесрочной перспективе. Пройдет пара лет, объемы импорта восстановятся и… очередная девальвация.

Нельзя получить устойчивый платежный баланс без структурного изменения экономики, которое, в свою очередь, невозможно без изменения взаимоотношений власти и бизнеса, без реформы судебно-правовой системы, без восстановления нормально функционирующей системы защиты прав собственности — всего того, что называется просто: улучшение инвестиционного климата.

Прогнозы

Короче, будущее не вдохновляет. Хороший сценарий на 2014 год состоит в том, что экономика вырастет на 2–2,5%, инфляция составит 4,5–5%, а девальвация рубля ограничится 10%. Плохой сценарий — отсутствие роста, инфляция на текущем уровне (5,5–6,5%) и девальвация рубля на 20%.

Но дело даже не в этих сухих цифрах. И даже не в том, что экономический рост в России отстает от роста мировой экономики и, значит, роль России в мире будет снижаться. К 2014 году Россия подошла с уникальным сочетанием негативных экономических «комплектующих» — низкий, на грани стагнации, рост и высокая по современным меркам инфляция, — что грозит переходом в стагфляцию, бороться с которой плохо получается даже в развитых странах, с гораздо более привлекательным инвестиционным климатом и реально работающей системой защиты прав собственности.

фотография: Владимир Смирнов/ИТАР-ТАСС

|

03.02.2014, 17:54

|

|

Пользователь

|

|

Регистрация: 18.08.2011

Сообщений: 87

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Пикирующий бомбардировщик

http://www.profile.ru/pryamayarech/i...bardirovshchik

27.12.2013

Нынешняя экономическая политика властей все глубже погружает страну в кризис

На протяжении 2013 года забавно и грустно было наблюдать постоянные изменения официальных прогнозов роста ВВП. Это отражало реальную ситуацию, но я не припомню, чтобы когда-то, за исключением кризисных 1992, 1998 и 2008 годов, прогнозы так стремительно менялись. Так, в 2012 году бюджет 2013 года был составлен из расчета 3,7-процентного роста ВВП, но уже в начале текущего года Минэкономразвития прогнозировало рост ВВП в 3%, в мае — в 2,7—2,8%, потом — в 2%, в октябре — в 1,8% и, наконец, недавно была озвучена скромная цифра 1,3%. Просто хроника пикирующего бомбардировщика. Справедливости ради стоит сказать, что в целом у нас ситуация по макроэкономическим показателям лучше, чем в кризисных странах Европы. Однако у них рецессия сопровождается низкой инфляцией — 1—2% в год. А у нас второй год инфляция растет (официально по итогам этого года в РФ ожидается порядка 6,2—6,5% против 7% в 2012 году и 5,5% в 2011 году). Однако наибольшую тревогу вызывает падение инвестиций, по итогам 10 месяцев 2013 года составившее 1,4%. Это особенно тревожно, потому что в определенной степени задает и итоги 2014—2015-го, а может быть, и последующих годов. В 2014 году Минэкономразвития прогнозирует рост ВВП в 3%, в 2016 году — в 3,3%. Я не понимаю, на чем базируется оптимизм моего родного Минэкономразвития. Инвестиционный спрос явно будет сокращаться. Ссылаясь на частичную заморозку тарифов, естественные монополии уже объявили о сокращении своих инвестиционных программ, а это значительная часть всех инвестиций в стране. По итогам 9 месяцев этого года отток капитала — $48 млрд, и есть оценки, что по году он составит $70 млрд. Никаких реальных усилий, направленных на улучшение инвестиционного климата, мы не наблюдаем. Поскольку Россия не стала инвестиционно привлекательной страной, не исключено, что она столкнется вскоре с отрицательным сальдо платежного баланса, так как импорт растет быстрее экспорта. Это создает предпосылки для девальвации рубля, которую Минфин в душе приветствует, поскольку доходы бюджета в рублях растут. Но параллельно создаются условия и для роста инфляции. Дальше понятно, что раздастся «плач Ярославны» со стороны ведомств: компенсируйте нам рост цен! Но доходы в результате девальвации в бюджет придут сразу, а о расходах можно подискутировать. Кстати, полагаю, было бы правильно сориентировать бизнес и население, что девальвация в 5—10% неизбежна, а вот обвального падения рубля в 2014 году все-таки не будет. Мы также четко видим тенденцию к замедлению роста реальных доходов и спроса населения. Это подталкивается резким усилением активности ЦБ. Он задался целью бороться с бурным ростом потребительского кредитования. Понимаю благие намерения снизить риски, но все нормативные документы настолько повышают требования к займам, что желание кредитовать кого-то, кроме «Газпрома», у нормального банка не должно возникнуть. Драйвером экономического роста могла бы послужить намечавшаяся на 2014 год полная заморозка тарифов естественных монополий. Но не прошло и нескольких дней, как эта идея была озвучена, раздались стоны монополий: они, мол, будут вынуждены резко сократить инвестиционные программы, окажутся на грани краха и т.д. И почти тут же правительство сообщило, что заморозка коснется только промышленности, а для населения пока планируется индексация тарифов «на величину инфляции минус 25%», то есть на 75% общего роста цен. История с тарифами в очередной раз показывает, что у естественных монополий есть мощные лоббисты, а у народа нет. По идее, защитниками интересов граждан должны быть депутаты Госдумы и само правительство. Но эта роль им не очень удается. В силу указанных причин принятый бюджет 2014 года неисполним. Уже скоро нас ждут новые бюджетные баталии. Для нормализации финансов, особенно в регионах, необходимо пересмотреть «майские указы». Некоторые из них, не в обиду президенту, не он же их писал, неисполнимы в принципе, другие ставят правильные цели, но нереализуемы в нынешней макроэкономической ситуации. Главное, нет не только никакого продвижения в сторону назревших институциональных реформ, но и часто наблюдается движение в противоположную сторону. Ликвидация Высшего арбитражного суда, который работал лучше других судов, политически мотивированные уголовные дела и т.п. Какой сигнал подается бизнесу, если прибыль, полученная в рамках традиционного делового оборота, может быть объявлена криминальной? Увы, нынешняя экономическая политика властей все глубже погружает страну в кризис.

|

03.02.2014, 18:08

|

|

Местный

|

|

Регистрация: 17.08.2011

Сообщений: 329

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Сравнение стоимости газа, электроэнергии, бензина и дизеля в США и России

США

Наименование Население Промышленность Дата Источник

Электроэнергия (кВч) $ 0,123 / RUR 4,06 $ 0,068 / RUR 2,24 окт.13 http://www.eia.gov/electricity/month...fm?t=epmt_5_03

Природный газ (1000 м3) $ 548 / RUR 18 084 $ 154 / RUR 5 082 сен.13 http://www.eia.gov/dnav/ng/NG_PRI_SUM_DCU_NUS_M.htm

Бензин (литр) $ 0,88 / RUR 29,04 дек.13 http://www.eia.gov/petroleum/gasdiesel/

Дизель (литр) $ 1,03 /RUR 34,00 дек.13 http://www.eia.gov/petroleum/gasdiesel/

РОССИЯ

Наименование Население Промышленность Дата Источник

Электроэнергия (кВч) 3,02 $ 0,084 2 полугод. 2013 http://www.fstrf.ru/tariffs/analit_i...lectro3_n1.jpg http://www.interfax.ru/business/txt/277046

Природный газ (ФСФР) 3 296 4 137 2013 http://www.fstrf.ru/tariffs/analit_info/gas/1.jpg

Природный газ (реально) 5 170 авг. 2013 http://gmkaluga.ru/realizacija-gaza-t-34_35

Бензин 30,55 дек.13 http://ria.ru/moscow/20131226/986649677.html

Дизтопливо 33,2 дек.13 http://ria.ru/economy/20131219/985185333.html

Для населения: дизель и бензин - одинаково, электроэнергия в Росии - на 25% дешевле, газ в России в 4,5 раза дешевле.

Для промышленности: электроэнергия в США на 19% дешевле, газ/бензин/дизель - одинаково.

|

03.02.2014, 18:09

|

|

Пользователь

|

|

Регистрация: 28.12.2013

Сообщений: 32

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

|

03.02.2014, 18:10

|

|

Пользователь

|

|

Регистрация: 28.12.2013

Сообщений: 32

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

|

03.02.2014, 18:13

|

|

Местный

|

|

Регистрация: 30.08.2011

Сообщений: 161

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Олимпийское спокойствие

http://www.mk.ru/economics/article/2...okoystvie.html

Как вырастут тарифы ЖКХ и цены на продукты питания после Игр в Сочи?

Непривычно пусто на арене экономических нострадамусов. Говорливые в предыдущие годы, предсказывавшие кто крах доллара, кто системный кризис, а кто девальвацию, в конце уходящего года застольные пророки как воды в рот набрали. Будем отдуваться за всех.

олимпиада 2014 тарифы жкх сша

фото: Кирилл Искольдский

Американская ремиссия

Сначала про Америку. Со следующего года ФРС США уменьшает объем ежемесячных денежных вливаний в экономику (программа количественного смягчения QE-3) с $85 до $75 млрд. Причина — снижение безработицы до 7,0%, а также рост ВВП страны в III квартале на 4,1% в годовом исчислении (во II квартале рост ВВП составил 2,5%).

Почему снижение уровня безработицы поставлено впереди экономического роста? Потому что занятость в США еще со времен Великой депрессии — ключевой показатель социального благополучия, базовое свидетельство эффективности работы американской администрации.

Однако фундаментальные перекосы американской экономики не устранены. Во-первых, это гипертрофированная роль ипотеки, особенно высокорисковых ипотечных кредитов, в середине нулевых уже обваливших сначала американскую, а затем и мировую экономику (ныне совокупная ипотечная задолженность оценивается в $13,2 трлн, или 82,5% ВВП). Правительству и финансовому сектору крайне важно поддерживать постоянный рост цен на недвижимость, что позволяет уходить от ипотечных дефолтов и рефинансировать ссуды.

Второй: финансовая пирамида американского госдолга (ныне составляющего $17,3 трлн, или 107,7% ВВП), за счет которого развивающиеся страны кредитуют американское потребление. И пусть в истории США были периоды, когда величина госдолга к ВВП была еще выше, чем сегодня (после окончания Второй мировой войны госдолг США составлял в 1945 г. — 117,5%, а в 1946 г. — 121,7% ВВП), проблемой является не столько объем обязательств, сколько величина платежей по государственным ценным бумагам.

Возможна ли стагфляция (высокая инфляция, безработица и промышленный спад) в наши дни? Скорее да, чем нет. Но не в наступающем году, перспективы которого Барак Обама на итоговой пресс-конференции оптимистично обрисовал так: «Я твердо верю, что 2014 год может стать годом прорыва для Америки».

Российские болячки

В России своя свадьба. Рост ВВП страны в 2013 г., как заявил на днях Владимир Путин, составит 1,4–1,5%, инфляция — 6,1%, а увеличение реальной зарплаты — 5,5%. Примечательно, что, по прогнозу Минэкономразвития годичной давности, рост российской экономики в 2013 г. должен был достичь 3,6%: в I квартале — 2,6%, во II квартале — 3,5%, а во II полугодии — разогнаться до 4%. Так и случилось, только не у нас, а в Америке.

МЭР продолжает «зажигать»: согласно свежему прогнозу социально-экономического развития страны, датированному 23 октября этого года, в будущем году ВВП России вырастет на 3,0%, инфляция составит 5,6%, средняя реальная зарплата увеличится на 4,0%. Кстати говоря, федеральный бюджет-2014 сверстан из расчета годовой инфляции в 5,0%.

Отдельного умиления заслуживают виды чиновников МЭР на нефтяные цены, курс рубля к доллару и промпроизводство. Нефтяная конъюнктура на российскую Urals в среднем по следующему году должна составить 101 $/барр., что означает снижение нефтяных котировок в отдельные периоды ниже 100 $/барр. Среднегодовой курс доллара, несмотря на то, что цены на нефть снизятся, а с ними обмелеет поток нефтедолларов в бюджет, будет практически идентичным сегодняшнему — 33,4 руб./$. Наконец, промпроизводство в будущем году должно подскочить сразу на 2,2%, и это притом что в конце нынешнего года рост промышленного сектора практически остановился, а сила инерции в экономике ой как велика.

Обывателей, то есть нас с вами, по большому счету интересуют пять показателей: рост доходов, безработица, курс доллара, тарифы и все та же инфляция. ВВП, инвестиции, промышленность, сельское хозяйство и прочее, конечно, тоже важны. Но об этих показателях должна болеть голова у бюрократии, мы же ей не рассказываем, как в следующем году мы собираемся учить детей, лечить больных, охранять границу или водить троллейбусы.

К тому же МЭР прогнозирует, что в этом году рост сельхозпроизводства вроде как составит целых 7,0%. Это, конечно, здорово, но в январе—октябре 2013 г., если сравнивать с тем же периодом прошлого года, реализация сельхозорганизациями, скажем, яиц снизилась всего на 1,0%, однако цены на яйца только в октябре в сравнении с сентябрем и, только по официальным подсчетам, подскочили сразу на 18,2%. Что толку от аграрного роста, если цены взрываются?

Перейдем к качественному прогнозу на год грядущий

1. Доходы. Что бы нам ни говорили, но в следующем году их рост замедлится, если не обнулится, особенно среди бюджетников и пенсионеров. Казна не резиновая, к тому же большинство бюджетных организаций находится в ведении регионов и муниципалитетов. Стремление губернаторов любыми способами выполнить майские указы срикошетит на темпы индексаций зарплат бюджетников.

С пенсионерами схожая петрушка: снижение темпов роста зарплат отразится на снижении взносов в бюджет Пенсионного фонда. И пусть в следующем году накопительная часть трудовых пенсий будет перечисляться прямиком в пенсионную казну, деньги эти уже перераспределены по другим, «крайне важным» для чиновников статьям бюджетных расходов.

Нельзя исключать (а скорее всего, в следующем году так оно и будет), что вскоре мы услышим сначала общественные, а потом и законодательные дискуссии о необходимости срочного введения прогрессивного налогообложения доходов граждан. Должна же наконец восторжествовать социальная справедливость, а то бюджеты регионов сплошь пустые.

2. Занятость. Безработица вследствие замедления темпов роста экономики будет расти. В регионах она уже сегодня растет, хоть местные бонзы сей факт усиленно скрывают. Уменьшение поступлений в федеральный бюджет вследствие снижения цен на нефть и сокращения поступлений налогов и сборов приведет к секвестру расходных обязательств. А это значит, что нынешнее количество околобюджетных трутней кормить будет нечем, отсюда — прямая дорога на улицу.

3. Курс доллара. «Прогнозируйте все, только не цены», — учил экономический классик Пол Самуэльсон. Цену на российские деньги, выраженную в других валютах, к окончанию будущего года определить невозможно, слишком много факторов, реализацию которых не может учесть ни одна математическая модель.

В России курс валюты определяется не внешнеторговыми ориентирами, как в Китае, и не спекулятивными настроениями, как в США или ЕС, а потребностями бюджета. Снизятся поступления от нефти и налоговые сборы — курс будет плавно снижаться, чтобы один нефтедоллар обменять на большее количество рублей. Случится обратное — и курс будет расти. Пока что все говорит в пользу первого сценария. Вполне вероятно, что в недалеком будущем нам вновь будут рассказывать сказки о «плавной» девальвации.

4. Тарифы. Расценки на жилищно-коммунальные услуги в следующем году будут заморожены, что подтолкнет естественных монополистов и их лучших друзей-чиновников выдумывать все новые способы повышения итоговых сумм в квитанциях. Введение социальных норм потребления на электроэнергию (в перспективе — на воду), перерасчет объема отапливаемых жилых и нежилых помещений, взимание дополнительной платы за капремонт — это далеко не полный арсенал имеющихся способов выуживания все новых денег у потребителей. Насколько вырастут тарифы, будет зависеть от нашей платежеспособности и силы удара царского кулака по столу.

5. Инфляция. Наиболее простой в прогнозировании показатель. Цены будут расти, причем темпами, существенно превышающими нынешние (предположительно, 6,1% по году). Причины? Ослабление рубля (более половины продовольствия, ширпотреба и бытовой техники приходит по импорту), снижение темпов сельхозпроизводства (отдельное спасибо ВТО), бесчисленные картельные сговоры, административные и коррупционные поборы.

Но нет худа без добра: главное, чего не стоит опасаться, — это любых экономических катаклизмов после Олимпиады. Начальники наши никуда уезжать не собираются, планов у них по-прежнему громадье, к тому же в июне в Сочи должен пройти очередной саммит G8. Да и к чему все эти потрясения? Самое важное — стабильность. Даже на пути к кризису.

|

03.02.2014, 18:14

|

|

Местный

|

|

Регистрация: 30.08.2011

Сообщений: 161

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Не болтай!

http://www.rg.ru/2013/12/26/krichevsky.html

Заявления в отношении компаний реального сектора, тем более с госучастием, должны быть сверхаккуратными

Текст: Никита Кричевский (доктор экономических наук, профессор)

26.12.2013, 00:40

Twitter ВКонтакте Facebook Google+ СсылкаОпубликовать в блоге Версия для печатиВерсия для печати

Фондовый рынок - институт крайне чувствительный. В мировой практике нередки случаи, когда даже полунамека второстепенного чиновника бывает достаточно для кардинального разворота всей биржевой махины. Что уж говорить о статусной риторике, как бы невзначай касающейся конкретной компании, тем более с государственным участием - последствия часто бывают непредсказуемыми. Здоровый популизм забудется, снижение капитализации останется.

Уходящий год помнит немало примеров, когда котировки "Аэрофлота", форпоста государства на рынке гражданских авиаперевозок, следовали за позитивными или негативными репликами представителей государства. Например, в конце июня этого года на Петербургском экономическом форуме генеральный директор "Аэрофлота" В. Савельев объявил о намерении компании создать дочерний лоукостер (низкобюджетный перевозчик) "Добролет", что получило публичное одобрение руководства страны. На положительном фоне ценные бумаги ведущей российской авиакомпании прибавили в цене: если 21 июня капитализация "Аэрофлота" составляла 60,4 млрд рублей, то через неделю, 28 июня, "Аэрофлот" оценивался уже в 63,0 млрд рублей (+4,3%), а через две недели, 5 июля - в 64,5 млрд рублей (+6,8% к уровню 21 июня).

К сожалению, были и обратные примеры. 18 июля на самом высшем уровне появился документ, в котором указывалось на необоснованное завышение стоимости перевозок в авиакомпаниях. Вопрос ставился системно и ни в коем случае не касался какого-то одного авиахолдинга.

Тем не менее реакция фондового рынка была молниеносной: если 18 июля капитализация "Аэрофлота" составляла 63,9 млрд рублей, то уже через неделю, 25 июля, компания оценивалась в 61,2 млрд рублей (- 4,2%). Причем падение продолжалось вплоть до начала осени: по итогам торгов 3 сентября капитализация была зафиксирована на отметке 53,0 млрд. рублей (-13,4% к показателю 18 июля). Схожие изменения произошли с ценными бумагами других авиакомпаний.

Добавлю, что 23 декабря этого года капитализация "Аэрофлота" составила 90,6 млрд. рублей, увеличившись с начала года на 76,6%, притом что индекс РТС за тот же период... снизился на 7,7%. Интересно, что по совокупному мнению фондовых аналитиков, на текущий момент акции "Аэрофлота" недооценены минимум на треть!

"Аэрофлот" - компания, в ближайшие годы подлежащая частичной приватизации. А непременный фактор успеха приватизации, как справедливо полагают в Росимуществе - это, прежде всего, высокая капитализация. Как бы донести до госслужащих нехитрую мысль: замечания, рассуждения, заявления в отношении любых компаний реального сектора, тем более с госучастием и перспективой продажи федеральной доли, должны быть сверхаккуратными, выверенными и осмотрительными. Иначе создается впечатление, что отдельные чиновники неумышленно или ангажированно ослабляют гос-предприятия, чем могут нанести многомиллиардный ущерб казне.

Время от времени приходится слышать статусные высказывания, что "Аэрофлот" - непомерно дорогая для потребителя авиакомпания. Причем слова эти, как правило, произносятся с целью потрафить малознакомому с рынком авиаперевозок обывателю, прикрыть красноречием собственную праздность. Действительно, билеты у "Аэрофлота" не из дешевых. Но ни на одном из маршрутов компания не является монополистом, на любом направлении присутствует от 4 до 7 конкурентов как премиального, так и низкобюджетного сегмента. Почему бы в "заботе о людях" не пойти дальше и не поставить вопрос о снижении цен в дорогих ресторанах до уровня закусочных быстрого питания?

О дороговизне билетов. Готовя этот материал, автор посмотрел наличие свободных мест на рейс в одну из европейских столиц на ближайшую посленовогоднюю дату. Удивительное дело: в негосударственных авиакомпаниях билеты были, а в "Аэрофлоте" - уже нет. Потребители выбирают безопасность, качество, сервис, голосуя за обретение этих опций рублем.

Вернемся к авиадискаунтеру. Планируется, что тарифы лоукостера "Добролет" будут на 40% ниже расценок в других авиакомпаниях. Правда, для его запуска законодателям нужно немного поработать: в частности, разрешить продажу невозвратных билетов, сделать необязательным питание на борту, сделать полностью платной перевозку багажа. Но говорить - не делать: проще ораторствовать на "круглых столах" или конференциях, чем скрупулезно вносить изменения в нормативную базу.

Государственным регуляторам тоже есть о чем задуматься. Монополия не в небе, монополия - на земле: только за 2012 г. цены на авиатопливо, ключевой пункт в структуре себестоимости авиакомпаний, возросли на 32,6%, затраты на аэропортовое обслуживание - на 16,5%, аэронавигационные сборы - на 14,2%, в то время как инфляция по итогам прошлого года составила 6,6%, а нефтяные котировки и вовсе топтались на месте. Можно, конечно, покопаться во внутренних расходах авиакомпаний - техобслуживании, ремонте, оплате труда пилотов, - но согласимся ли мы с таким подходом?

Наконец, нужно завершить наведение порядка в нашем аэропортовом хозяйстве. Российские, по преимуществу - частные, воздушные гавани, отличаются непрозрачностью структуры собственности, полулегальными вольностями с выручкой, непонятными механизмами формирования платы за аренду и инфраструктуру. А это - рост цен на авиабилеты, отдуваться за который приходится непричастным к наземному беспорядку авиакомпаниям.

Пустыми разговорами тарифы на пассажирские авиаперевозки не снизишь. Пришло время действовать, ведь люди рано или поздно поймут, почему их авиапутешествия вылетают в копеечку.

|

03.02.2014, 18:18

|

|

Новичок

|

|

Регистрация: 11.01.2014

Сообщений: 4

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Причины падения и возможности роста

http://expert.ru/2013/12/24/prichiny...i-rosta/?n=211

«Expert Online»

/

24 дек 2013, 15:15

В данной работе рассматриваются причины падения ВВП России в 2008-2009 годах и замедления роста ВВП 2012-2013 годов. Рассматривается влияние денежной массы на ВВП. Приводятся аналогии из кризисов в США в 1929-1933 годах (Великая Депрессия) и кризиса 2008-2009 годов. Рассматриваются возможные меры, необходимые для роста.

Причины падения ВВП России и возможные меры, необходимые для роста

Фото: picvario.com / Russian Look

советник Генерального директора ОАО «КАМАЗ»

Существует множество мнений по поводу причин кризиса 2008 года именно в России. Но до сих пор этот вопрос остается не до конца ясным для широкой публики. Неясным остается и причина более глубокого падения в России, по сравнению с другими странами. Между тем, понимание этих причин может помочь в преодолении и текущего замедления экономики, имеется в виду замедление, начавшееся в конце 2012 года и продолжившееся в 2013 году.

Часть 1. Причина падения экономики в России в 2008-2009 годах – это сокращение денежной массы.

Гипотеза о причинах кризиса в России

Известный принцип «бритвы Оккама» гласит в простом изложении, что если для объяснения явления достаточно одного параметра, то нет необходимости привлекать другие параметры.

Для объяснения падения ВВП в России вполне достаточно предположения, что это падение произошло из-за резкого сокращения рублевой денежной массы с августа 2008 года по январь 2009 года. Это и было главной причиной кризиса. Собственно об этом и пойдет речь далее.

19-процентное снижение денежной массы повлекло за собой и падение ВВП более 10% (см. далее) и рост безработицы и другие негативные последствия.

Рис.1. Денежная масса в РФ по данным ЦБ (млрд.руб.). Падение происходило с августа 2008 по январь 2009.

Чтобы убедиться, что Россия тут не была оригинальной и что она в меньших масштабах повторила главную ошибку, сделанную во время Великой депрессии в США углубимся в историю вопроса

История вопроса: Великая депрессия

Связь денежной массы с экономическими спадами впервые была обозначена всего лишь в 1963 году с выходом книги «Монетарная история США», авторы Милтон Фридман (в дальнейшем Нобелевский лауреат) и Анна Шварц утверждали, что причиной Великой Депрессии в США в 1929-1933 годах явилось значительное сокращение денежной массы по вине ФРС (Bernanke, 2004).

Надо сказать, что до Великой Депрессии не существовало такой науки как макроэкономика. Кейнс, автор известной книги «Общая теория занятости процента и денег» (1936), стал, по сути, ее основоположником. Кейнс тоже говорил про необходимость мягкой денежной политики, но т.к. учетные ставки во время Великой Депрессии и так значительно снизились (что соответствовало рекомендациям Кейнса), а выпуск денег ФРС вырос, то возможности на «денежном» фронте считались исчерпанными. Рекомендации Кейнса и его последователей (он умер в 1946 году) в такой ситуации сводились к наращиванию государственных расходов для стимулирования экономики.

Яндекс.ДиректНабрали долгов? В шоке? Выбирайтесь из кредитной ямы. Способ тут.creancor.com Ночной диско-клуб «LeninGrad» Ресторан, ночной клуб, ретро дискотека 80-х. Место отдыха взрослой молодежи 18+Адрес и телефон leningrad.name

Именно по этой причине книга «Монетарная история США» противоречила точке зрения кейнсианцев. Они считали, что в денежной сфере сделать уже ничего нельзя было – ставки и так низкие, денежная база увеличилась.

Фридман и Шварц (Bernanke, 2004) показали, что

Несмотря на низкие номинальные процентные ставки, реальные ставки были очень высоки из-за дефляции.

Денежная масса в США резко сократилась, несмотря на некоторое увеличение денежной базы.

Почему сокращалась денежная масса в США в 1929-1933? Каков был механизм этого падения?

Чтобы это понять, давайте рассмотрим очень упрощенную схему «создания» денежной массы:

ДМ=m*ДБ

ДБ - Денежная база. ФРС «печатает» деньги и дает их банкам в кредит. Это денежная база.

m - мультипликатор. Банки увеличивают эти деньги в несколько раз. Ведь в зависимости от собственных правил, собственной склонности к риску и от т.н. норм резервирования, банк из 100 долларов полученных от ФРС или от вкладчиков, может «создать» кредитов и на 500 и на 900 долларов. Коэффициент, на который умножается в этом случае денежная база называется мультипликатором.

ДМ - Денежная масса. Эти увеличенные в несколько раз деньги и есть денежная масса. Денежная масса получается путем умножения денежной базы на мультипликатор. Собственно от этих двух показателей она и зависит.

Мысль Фридмана и Шварц в принципе проста: несмотря на небольшой рост денежной базы, мультипликатор так сильно падал, что это привело к общему снижению денежной массы ДМ.

Рис. 2. Денежная масса и денежная база во время Великой депрессии:

Источник: Абель, Бернанке, 2010.

Почему падал мультипликатор? Почему банки уменьшали объемы кредитования? Они вынуждены были это делать по многим причинам, в т.ч. из-за так называемых «набегов вкладчиков», когда сразу много вкладчиков одновременно снимают свои депозиты. Но, как было описано выше, на каждой сотне долларов вклада была построена «пирамида» кредитов, которая могла составлять 500-800 долларов. И эта пирамида рушилась.

Что могла сделать ФРС? Формула денежной массы проста, поэтому было всего два возможных направления:

Удержать мультипликатор от падения например, давая гарантии вкладов во избежание «набегов вкладчиков», хотя тогда это еще не практиковалось

Наращивать денежную базу более активно «напечатать» столько денег и дать их банкам, чтобы это компенсировало падение мультипликатора (для этого нужна была отмена «золотого стандарта»)

ФРС же действовала почти с «точностью до наоборот»: повышала ставки на начальном этапе, считала не нужным поддерживать банки (с идеей «пусть слабые банки разорятся, это очистит банковскую систему»).

В дальнейшем был исследован механизм влияния денежной массы на ВВП других стран во время депрессии, что подтвердило предположения Фридмана и Шварц. Последние исследования в 1990-е годы окончательно подтвердили правильность этого подхода.

Общеизвестным является факт, что официальный представитель ФРС в 2002 году в речи, посвященной 90 летию Милтона Фридмана сказал: «Как представитель ФРС, я хочу сказать Милтону и Анне: в отношении Великой депрессии вы правы – это мы (читай - ФРС) допустили ее. Мы очень сожалеем об этом. Но благодаря вам мы никогда больше не повторим этого». Этим представителем ФРС (на тот момент еще не председателем, а членом правления) был Бен Бернанке (Bernanke, 2002). И именно ему всего лишь через 6 лет и уже в качестве Председателя ФРС пришлось решать проблемы кризиса 2008-2009 годов.

История не терпит сослагательного наклонения, но все же полезно оценить, каким мог бы стать кризис 2008 года, если бы у руля ФРС находились те руководители, которые были там в 1929 году.

Таблица 1. Некоторые параметры кризисов 1929 и 2008 годов:

Источник: 2008-2013 годы - данные ФРС; 1929-1933 годы – Абель, Бернанке, 2010[2005], расчеты автора.

В Великую депрессию мультипликатор упал на 46% (см. колонку «мультипликатор»). Это при прочих равных должно было привести к падению денежной массы тоже на 46% (см. колонку «потенциал падения ДМ»). Фактическое падение денежной массы составило 35%, т.к. небольшое (хотя и недостаточное) увеличение денежной базы со стороны ФРС все-таки было произведено. Последствия для экономики были катастрофичными: реальный выпуск упал практически на 30%, безработица выросла с 3% до 25%.

В кризис 2008-2013 годов мультипликатор упал на 63%. Т.е. его падение было намного более сильным, чем в Великую депрессию. И в случае политики ФРС, такой же недальновидной как в Великую депрессию, и падение денежной массы и его последствия были бы еще более плачевными, чем в 30-е годы прошлого века.

В таблице 1 показано, что фактического падения денежной массы в 2008-2013 годах не произошло. Более того, денежная масса даже увеличилась. Именно этим объясняется, что при потенциально намного больших масштабах падения, чем в 30-е годы, правильная политика ФРС, возглавляемой в эти годы Беном Бернанке, нивелировала эти риски.

«Вертолетчик» Бернанке филигранно решил проблему выхода из кризиса

Еще до назначения председателем ФРС в 2006 году, Бернанке получил прозвище «вертолетчик» т.к. процитировал полушутливое высказывание Фридмана о том, что в кризис, подобный Великой депрессии, идея печатать доллары и разбрасывать их с вертолета – не такая уж и плохая.

Какие же инструменты использовал Бернанке для решения кризиса?

Одним из известных инструментов увеличения денежной базы (и, соответственно, денежной массы) является снижение учетной ставки, по которой коммерческие банки могут брать кредиты у центрального банка. Чем меньше учетная ставка, тем охотнее коммерческие банки кредитуются в Центральном банке и денежная база растет. ФРС постоянно снижала ставку, но в момент самого апогея кризиса этот инструмент уже был использован: ставки были на минимально возможном уровне, в диапазоне 0%-0,25%. Другими словами, со ставками сделать уже было ничего нельзя (если не считать отрицательные ставки возможными).

Таблица 2. Денежная база в США по данным ФРС.

Другим инструментом влияния на денежную базу являются так называемые «операции на открытом рынке». Именно этот инструмент и был использован федеральной резервной системой в самую «горячую пору». Суть операций на открытом рынке проста: центральный банк покупает или продает активы за национальную валюту. Если он покупает активы (акции, облигации, иностранную валюту и любые другие), то для этого используются «свеженапечатанные» деньги и денежная база (а вслед за ней и денежная масса) увеличивается. Если он продает активы, то национальная валюта попадая на счет центрального банка, исчезает из денежной базы, таким образом база уменьшается (а вслед за ней и денежная масса).

Главным образом этим инструментом и пользовалась ФРС под руководством Бернанке. Происходило резкое падение мультипликатора (упрощенно: падение желания банков выдавать кредиты заемщикам). Это могло привести к такому же резкому падению денежной массы – т.е. количества денег в экономике. Чтобы этого избежать ФРС провело две ограниченных по сроку программы т.н. «количественного смягчения». Каждый раз выкупалось на рынке активов на 300 млрд. долларов. На такую же сумму вырастала денежная база. Затем была объявлена практически бессрочная программа №3, которая действует до сих пор (этот вариант статьи написан в декабре 2013 года). Таблица 2 дает представление об объемах наращивания денежной базы в США.

Рисунок 3. Денежная база в США во время кризиса многократно увеличилась, компенсировав падение мультипликатора и обеспечив рост денежной массы:

Источник: ФРС США.

На такое наращивание денежной базы надо было решиться. И Бен Бернанке смог это сделать, зная лучше других причины Великой депрессии в США. В шутку отметим: ему еще и надо было держать слово, данное Милтону Фридману и Анне Шварц (см. выше).

А что у нас в России?

На фоне этой решительности и полного понимания ситуации со стороны ФРС США особенно невыгодно смотрится поведение денежных властей в России.

Как мы увидим далее, от ЦБ России даже не требовалось такой решительности, какую продемонстрировала ФРС. Достаточно было придерживаться принципа «не навреди». Ситуация в России была намного предпочтительнее, чем ситуация в США, как будет показано далее. Но даже в этой ситуации действия ЦБ не поддерживали денежную массу от падения, а наоборот роняли её.

Давайте посмотрим, как вели себя денежные переменные в России во время кризиса. На рисунке 5 отчетливо видно, что мультипликатор (в отличие от США) не падал. Что же привело к падению денежной массы? К этому привело резкое снижение денежной базы. А денежная база это показатель, целиком и полностью зависящий от действий центрального банка.

Рисунок 4. Денежная масса в России упала в 2008 году из-за резкого снижения денежной базы ЦБ России:

Чуть позже будет показано, что кроме резкого снижения денежной базы в разгар кризиса, ЦБ РФ уменьшал темпы роста денежной массы уже с 2007 года.

Но сейчас об очевидном: в снижении денежной массы в России, а следовательно и в более глубоком падении экономики в России виноват Центральный банк России. Именно его действиями объясняется тот факт, что Россия «провалилась» в кризис сильнее многих других экономик, в том числе экономики США.

Каков был механизм снижения денежной базы? Выше мы уже говорили, что один из инструментов центрального банка – это операции на открытом рынке. Когда ЦБ РФ покупает активы за эмитированные им рубли – он увеличивает денежную базу. Когда он продает эти активы за рубли – денежная база уменьшается (ЦБ как бы «выкупает» рубли с рынка).

Именно это и происходило – ЦБ РФ выкупал рубли с рынка, продавая валюту. С августа 2008 года по январь 2009 года включительно ЦБ продал 177,5 млрд. долларов и 22,9 млрд. евро (источник: ЦБ РФ). Даже при минимальном курсе доллара и евро это означало изъятие из экономики более 5,5 трлн. рублей в очень сжатые сроки.

Таблица 3. Изменение денежной базы и денежной массы в РФ в разгар кризиса – изменение денежной массы полностью обусловлено снижением денежной базы:

Источник: ЦБ РФ, расчеты автора.

Операции ЦБ на валютном рынке, как было показано выше, изъяли из экономики 5,5 трлн. руб. Это означает, что эти операции и были главной причиной снижения денежной массы на 2,4 трлн. рублей.

Рис. 5. Темпы прироста ВВП в России и в США (квартальные данные)

Источники: Госкомстат, ФРС США.

Итогом стало то, что падение в России было более глубоким, чем в США (см. рис.5)

Вывод: причиной глубокого падения российской экономики явились действия Центрального банка РФ

Внешнее влияние

Читатель может справедливо спросить: но ведь что-то вынудило Центробанк продавать доллары и евро? И здесь вполне можно усмотреть влияние «мирового финансового шторма».

Механизм влияния может быть таким:

Иностранные держатели рублевых активов (акций, облигаций и т.п.) из-за кризиса на своих «домашних» рынках ощутили недостаток средств.

Они начали срочно распродавать эти рублевые активы (отсюда обвал на рынке акций и облигаций)

Затем они стали конвертировать полученные рубли в доллары (отсюда атака на рубль).

ЦБ РФ бросил 200 млрд. долларов на удержание курса валюты (неудавшееся, отметим). Другими словами, получается, что, вроде бы не ЦБ виноват, а «мировой финансовый шторм».

Сразу оговорюсь, что легко судить о событиях, когда они уже произошли. Это сейчас очевидно, что такая валютная операция была неправильной. Может быть, когда весь мир был в панике, эти действия оценивались иначе?

Может быть. Но, сравнивая действия ЦБ РФ с действиями ФРС США, все равно приходишь к выводу: в ЦБ России не хватало нужных компетенций, и не хватало понимания важности поддержания денежной массы на нужном уровне. Об этом непонимании говорит и повышение ставки Центральным банком России в разгар кризиса.

Из действий, которые были правильными, следует выделить: гарантирование вкладов населения в размере 700 тыс. рублей (сняло угрозу «набегов на банки»); размещение средств Минфина на счетах коммерческих банков (помогло им выдержать шторм); снижение требований к банкам по нормам резервирования.

Итог, несмотря на эту «ложку меда», всё равно плачевный – очень сильное падение денежной массы в России, приведшее к кризису.

Часть 2. Замедление экономики в 2012-2013 годах

Вполне резонно может звучать вопрос: а зачем сейчас «пилить опилки»? Дело прошлое…

Рис 6. Зависимость ВВП от денежной массы:*

*Каждая точка соответствует кварталу. По горизонтальной оси – прирост денежной массы М2 в данном квартале, по вертикальной оси – рост ВВП в этом квартале. Данные с 1997 по 2013 год.

Источники: ВВП – www.gks.ru, Денежная масса - www.cbr.ru, расчеты автора.

Говорят, умный учится на своих ошибках, мудрый – на ошибках других. Раз уж у нас не получилось быть мудрыми, надо хотя бы не повторять этих ошибок впредь.

Повторение ошибок.

Тема денежной массы актуальна сейчас и имеет непосредственное отношение к замедлению экономики России, которое происходит с конца 2012 года и продолжается по сей день.

Чтобы понять зависимость темпов роста ВВП от темпов роста денежной массы достаточно взглянуть на диаграмму, приведенную на рис. 6. На ней видно, что за всю историю данных с 1997 года (данных по денежной массе за более ранний период на сайте ЦБ нет) наблюдается четкая взаимозависимость темпов роста денежной массы и ВВП. Если возникают сомнения о том, что является причиной, а что следствием, то советую перечитать приведенные выше данные о Великой депрессии в США и о действиях ФРС во время текущего кризиса.

Зависимость такова, что не было ни одного квартала с положительным приростом ВВП, когда денежная масса росла бы темпом менее 15%. Чтобы гарантировать рост ВВП на уровне 5% необходим рост денежной массы темпами 35-40%. На рисунке 7 можно заметить, что денежная масса начала замедляться в России намного раньше «горячей фазы» кризиса. Пиковые значения темпов прироста денежной массы были достигнуты еще во 2 квартале 2007 года, после чего они постоянно снижались и на начало 2 квартала 2008 года опустились до 31%, чего не было до этого в течение 9 лет.

Можно также предположить, что чем более быстрым является падение денежной массы (или замедление ее роста), тем быстрее реагирует ВВП. На медленное падение денежной массы ВВП реагирует медленнее. На рисунке 8 видно, что начиная с 1 квартала 2011 года ЦБ сжимает денежную массу. Это, с определенным лагом, и приводит сейчас к замедлению роста ВВП в России.

Рис. 7. Снижение темпов роста денежной массы начиная с 1 квартала 2011 года привело к текущему замедлению в экономике России:

Источники: ВВП – www.gks.ru, Денежная масса - www.cbr.ru, расчеты автора.

Не буду вдаваться в споры о полезности сокращения денежной массы для «обуздания» инфляции. Выскажу лишь два соображения:

Высокие темпы роста ВВП с 1999 по 2008 год сопровождались довольно высоким уровнем инфляции. Т.е. инфляция не противоречит росту. И если выбирать между инфляцией и ростом, то несомненно следует выбрать рост

Сжимание денежной массы во время кризиса никак не помогло снизить инфляцию

Можно отметить также, что в США, при учетной ставке ФРС 0-0,25%, целевым уровнем инфляции является 2%. И уровень инфляции менее 2% воспринимается как мешающий нормальному развитию экономики. В своем заявлении ФРС «… осознает, что экономической эффективности может препятствовать то, что инфляция постоянно находится ниже целевого уровня в 2% и тщательно контролирует инфляционные процессы, рассчитывая на возвращение инфляции к этому уровню в среднесрочном периоде». Т.е. слишком низкая инфляция, приближенная к ставке рефинансирования воспринимается как отрицательно влияющая. Для сравнения: в России при ставке рефинансирования на уровне 8,25% инфляция по итогам 2013 года, как ожидается, будет на уровне 6-7% (а надо бы, получается, около 10%).

Что делать?

Рекомендации, собственно, просты. Необходимо обеспечить стабильный рост денежной массы темпами не менее 22% к АППГ (квартальные цифры). Это будет способствовать росту ВВП (т.е. это исключит возможность падения ВВП). Рост денежной массы на уровне 35-40% обеспечит рост ВВП на уровне 5%.

Вместо послесловия

Убить мультипликатор

Ученые спорят, что же такое произошло, что привело к доминированию Европы над остальным начиная примерно с 1500 года. Да, это совпало с открытием морского пути в Индию португальцами и вообще с эпохой географических открытий. Это подорвало многовековое процветание Ближнего Востока за счет транзитной торговли и содействовало росту Европы.

Но есть еще одна простая гипотеза, которая может претендовать на объяснение этого феномена. Это, как вы уже, наверное, догадались, касается денег.

Во первых, произошло великое «денежное смягчение» благодаря притоку золота и серебра из испанских колоний в Америке. Этот приток был настолько большим, что даже вызвал инфляцию (т.н. «революция цен»).

Вторым фактором было изобретение кредитных денег, т.е. по сути своей был изобретен мультипликатор. Как известно, именно «открытие» мультипликатора послужило основой для создания банка Англии. После того, как поток американского золота иссяк, а развивающаяся экономика требовала все больше денег, пришлось очень кстати изобретение способа «преумножить» деньги не увеличивая их металлического обеспечения. Т.е. банки придумали, как имея в хранилищах 100 монет, выдавать кредиты на 500 монет.

Но даже в такой системе денег со временем переставало хватать. Требовались либо новые месторождения золота («золотые лихорадки»), либо увеличение мультипликатора. Финансовые системы, которые могли сделать больше из одного и того же количества золота, становились очень выгодными для развития государств. Т.е. если одни могли «увеличивать деньги» только в 3 раза, а другие в 9 раз, то эти вторые получали преимущество. Одна беда: «набеги вкладчиков» и страх самих банкиров периодически рушили мультипликатор, что приводило к кризисам. И чем больше был мультипликатор, тем тяжелее приходилось во время кризиса.

Но экономика росла и золота опять не хватало. Сдерживал «золотой стандарт».

«Принятие золотого стандарта стало «делом чести» и свидетельствовало о том, что правительство, избравшее этот путь, обязуется обеспечить стабильность валюты и придерживаться ортодоксальной финансовой политики. К 1914 г. 59 стран привязали свои валюты к золоту.

Мало кто понимал, насколько уязвима система, которая зиждилась на таком основании. Общего количества золота, добытого во всем мире с незапамятных времен, едва хватило бы, чтобы наполнить скромный двухэтажный дом. Пополнение этих запасов было нестабильным и непредсказуемым, и лишь по случайному совпадению количество добытого золота могло оказаться достаточным для удовлетворения нужд мировой экономики. Поэтому, когда добыча нового золота была скудной, например, в период с середины до конца XIX века, когда золотая лихорадка в Калифорнии и Австралии осталась позади, а залежи золота в Южной Африке еще не были обнаружены, цены на товары падали по всему миру» (Ахамед, 2010).

Казалось бы, после того, как в 1970-е годы привязка к золоту была отменена, ничто не мешало США подойти к более стабильной системе. Но даже на графиках выше видно, что мультипликатор (а это именно то, что в каждый кризис сдувается и в каждый бум надувается) составлял в 2008 году в США примерно 9. Т.е. на каждые 100 долларов выпущенные ФРС, в США банковская система «рождала» 900 долларов в виде кредитов.

Одна из «сумасбродных» казалось бы идей – убить мультипликатор или сделать его совершенно незначительным, таким, который не может резко изменить ситуацию на денежном рынке – выглядит очень и очень правильной и своевременной. Но роль ЦБ при этом многократно возрастет. Именно центральный банк увеличением денежной базы (а не «жадные банкиры» увеличивая мультипликатор и, соответственно, риски) должен будет обеспечивать растущую экономику достаточным количеством денег. Взгляните график динамики ВВП на рисунок 3, где показаны денежные агрегаты в США – ФРС уже идет по этому пути.

Создать инструменты для регулирующих действий ЦБ РФ.

Как наш центробанк может сейчас осуществлять операции на открытом рынке? Мало инструментов! Всегда, конечно, есть рынок валюты. Т.е. для увеличения денежной массы ЦБ может выдать рынку необходимое количество рублей, скупая доллары и евро. Но, получается, что других активов для подобных действий ЦБ практически нет.

Поэтому представляется очень важным создание рынка государственных обязательств (наподобие американских трежерис), который мог бы выступать в качестве своеобразного буфера в таких ситуациях.

Сделаем простой расчет. Госдолг США порядка 17 трлн. долларов позволяет ФРС производить операции на открытом рынке по наращиванию денежной базы с 0,8 трлн. до 3,3 трлн., т.е. на 2,5 трлн. долларов. Посчитаем: 2,5 трлн. это примерно 15% от 17-ти трлн.

В кризис 2008 года мы видели, как у ЦБ возникла необходимость операций на открытом рынке в размере около 5,5 трлн. рублей. Если принять эту цифру за 15%, то необходимый рынок рублевого госдолга РФ должен быть порядка 37 трлн. рублей.

В случае наличия такого рынка, валютные операции (если они необходимы) по изъятию рублей с рынка могут быть компенсированы выкупом определенного количества долговых обязательств российского правительства и возвращением рублей в экономику, которая так в них нуждается.

В случае реализации этой идеи необходимо, чтобы часть долговых обязательств правительства находилась на балансе ЦБ. Это позволит ему не только «вбрасывать» рубли в экономику, покупая эти обязательства, но и, в случае необходимости, уменьшать рублевую массу, продавая долговые обязательства на рынке за рубли, и изымая таким образом эти рубли из денежной базы.

Ссылки:

Абель Э. Бернанке Б. 2010. «Макроэкономика». СПб.: Питер.

Ахамед, Л. 2010 «Повелители финансов» М.: Альпина Паблишерз.

Bernanke B. 2002. On Milton Friedman's Ninetieth Birthday

Bernanke B. 2004. Money, Gold, and the Great Depression

|

03.02.2014, 18:19

|

|

Местный

|

|

Регистрация: 17.10.2011

Сообщений: 115

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Шифровка из Центра

http://www.gazeta.ru/column/aleksashenko/5846541.shtml

О том, грозит ли России банковский кризис

Директор по макроэкономическим исследованиям Национального исследовательского университета «Высшая школа экономики»

14 января 2014, 08:52

Российский финансовый рынок лихорадит. Повышенная активность Банка России в деле отзыва лицензий порождает череду слухов о черных списках, грядущей зачистке, задуманном переделе банковского пирога в пользу госбанков. Вопрос «что дальше?» задает каждый второй мой собеседник. Попробую обобщить свои ответы.

Первое. Не секрет, что практически у каждого российского банка есть свой набор скелетов в шкафу. Эти проблемы могут быть родовыми — появившимися в момент создания банка или интенсивного наращивания его капитала с помощью так называемых дутых схем. Могут быть приобретенными — например, в период последнего финансового кризиса, когда огромное количество фактически невозвратных кредитов было переоформлено на новые сроки, но это ничего не изменило ни в качестве заемщиков, ни в качестве кредитов. Эти проблемы могут быть навязаны собственниками банков, которые главной своей задачей видели (не будем говорить о банальном воровстве, которое тоже имеет место) кредитование своего собственного бизнеса за счет ресурсов, привлекаемых банком.

Банковское сообщество догадывается о взаимных проблемах, хорошо понимая, чего на самом деле стоят красивые балансовые данные и бесконечные формы отчетности, сгружаемые тоннами в Центральный банк.

А раз так, то любое громкое действие Банка России в отношении банков сразу же видится банкирам как резкое повышение рисков при межбанковском кредитовании. За этим, как правило, следуют рост процентных ставок и резкое снижение объема операций на межбанковском рынке. Одним словом, российские банки очень хорошо знают, who is who, и хотят предохранить себя от возможных потерь. Впрочем, взаимное недоверие банков в кризисных ситуациях — явление не исключительно российское. Вспомните: глобальный кризис осенью 2008-го начался с банкротства Lehman Brothers, после чего мировой межбанковский рынок практически исчез.

Второе. Банковский надзор и отзыв банковских лицензий являются неотъемлемой частью работы Центробанка. Так же как обеспечение непрерывной и бесперебойной работы платежной системы или поддержание налично-денежного обращения в стране. И в данном случае

имеет смысл говорить о разнице в подходах к выполнению своих обязанностей бывшим председателем Банка России Сергеем Игнатьевым и нынешним — Эльвирой Набиуллиной.

Сергей Игнатьев, похоже, сути работы по банковскому надзору так и не понял. Примеров тому множество. И набор банков, рухнувших в период кризиса, которые он зачем-то решил вернуть к жизни, на что ушли сотни миллиардов рублей. И банкротство Банка Москвы, в деятельности которого он не видел никаких рисков и спасение которого обошлось бюджету в 300 млрд руб. И кредит полностью растащенному Межпромбанку, о чем знали все, кроме Банка России, — кредит, кстати, был также немедленно растащен. И банк «Пушкино», про который все было написано уже года полтора назад, но отозвать лицензию у него Сергей Игнатьев не считал правильным.

Отзыв лицензии у любого банка — это индивидуальное решение, которое должно быть принято и подписано председателем Банка России. Он при желании может бесконечно разбираться в деталях, откладывая принятие этого решения, задавая своим сотрудникам все новые и новые вопросы. Судя по всему, Сергей Игнатьев так и не смог выстроить такие отношения со своими подчиненными, занимающимися банковским надзором, чтобы довериться их оценкам и принимать их рекомендации.

В отличие от своего предшественника Эльвира Набиуллина — человек-функция, в хорошем смысле. Она, можно сказать, образцовый бюрократ — тот, который, если положено принимать решения, будет их принимать.

Я не хочу сказать, что она принимает решения, не разбираясь в них, — нет, о ее дотошности в Минэкономики ходили легенды. Но одно дело принимать решения в сфере, которой ты занимаешься много лет, и совсем другое — в новой, которой никогда ранее не занимался. Там, где подчиненные знают проблемы намного глубже тебя, а банковский надзор не тот предмет, который можно выучить, прочитав пять или десять умных книг, его сила в человеческом опыте. И в такой ситуации Набиуллина поступает абсолютно адекватно: раз у нее есть команда, которую она создала, то она не может ей не доверять и готова принимать решения, основываясь на ее (команды) оценках и рекомендациях.

Если законопроект о страховании счетов индивидуальных предпринимателей будет принят, объем их вкладов может увеличиться до 800 млрд рублей

Третье. Я бы не стал пока говорить о каком-то ужесточении надзора за банками.

Те банки, у которых отзываются лицензии, давно уже или растащены менеджерами и собственниками, или проели свой капитал, или были использованы для полу- и совсем криминального бизнеса.

У меня нет сомнений в том, что специалисты надзорного блока Банка России давно и много чего про них знали. И вполне возможно, что не раз предлагали Сергею Игнатьеву отозвать у них лицензии. Но он этого по своим соображениям предпочитал не делать. Вернее, делать, но не спеша: судя по данным Банка России с начала 2010 года и до середины 2013-го, когда он ушел с поста председателя Банка России, Сергей Игнатьев подписал 60 приказов об отзыве банковских лицензий. То есть примерно полтора приказа в месяц.

Эльвира Набиуллина за первые шесть месяцев подписала 15 таких приказов, по 2,5 в месяц. Казалось бы, можно говорить о резком ужесточении. Но, например, в 2007 году тот же Сергей Игнатьев подписал 49 таких приказов, то есть в среднем по четыре приказа в месяц. Более того, зная технологию работы надзорного блока Банка России, могу смело утверждать: большинство приказов, подписанных Эльвирой Набиуллиной, было подготовлено во времена Сергея Игнатьева.

Мой вывод прост: пока о какой-либо революции в надзорном блоке Банка России или о грядущих «глобальных зачистках» говорить явно преждевременно.

Решительными действия нового председателя Банка России могут выглядеть лишь на фоне бездействия председателя предыдущего.

Но эта оценка сегодняшней ситуации ни в коей мере не является прогнозом на будущее — мне кажется, Эльвира Набиуллина еще продолжает «въезжать в тему», и какой будет ее линия поведения в будущем, нам только предстоит узнать.

|

03.02.2014, 18:20

|

|

Местный

|

|

Регистрация: 17.08.2011

Сообщений: 329

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Текущая ситуация

1. Куда делся Стабфонд

- истрачен на антикризисные меры и финансирование предвыборного роста пенсий

- когда же цены на нефть выросли, вместо того, что бы за счет допдоходов восстановить Стабфонд, резко увеличили расходы бюджета (на ВПК в частности)

- а для того что бы создать видимость наличия такового в разы нарастили займы на внутреннем рынке и занятые деньги сложили в Стабфонд (это очень хорошо видно по динамике сокращения размеров ФНБ и РФ и динамике роста заимствований на внутреннем рынке)

2. Что происходит сейчас

- теперь, когда мы понимаем, что никакого Стабфонда у России нет, мы так же понимаем что в случае падения цены на нефть нет финансового резерва для демпфирования падения доходов бюджета и антикризисных мер

- а значит таковые можно финансировать только за счет роста налогов

- предприятия «выжаты» государством и чиновниками, а те что не «выжаты» (вроде Газпрома) – на них зарабатывают десятки миллиардов долларов личные друзья Путина (которые скажем строят газопроводы для Газпрома)

- остается сокращать расходы на население и повышать налоги и сборы с населения, что мы собственно наблюдали всю вторую половину 2013 и наблюдаем сейчас.

|

|

|

|

Здесь присутствуют: 1 (пользователей: 0 , гостей: 1)

|

|

|

Ваши права в разделе

Ваши права в разделе

|

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

HTML код Выкл.

|

|

|

Текущее время: 17:42. Часовой пояс GMT +4.

|

Линейный вид

Линейный вид