|

#1

07.03.2014, 14:57

07.03.2014, 14:57

|

||||

|

||||

|

http://www.rbcdaily.ru/2010/11/08/world/525124

On-line Всемирный банк призывает вернуться к золотому стандарту По мнению экспертов, современная система уже устарела Всемирный банк призывает вернуться к золотому стандарту  Глава Всемирного банка Роберт Зеллик призвал к вводу нового золотого стандарта, на основе которого бы базировались обменные курсы ведущих мировых валют. В своей статье, опубликованной в газете Financial Times, он заявил о необходимости создания новой Бреттон-Вудской системы, которая должна прийти на смену современной — Ямайской. Роберт Зеллик полагает, что ведущие мировые экономические державы должны рассмотреть применения модифицированного глобального золотого стандарта для руководства в движении валютных курсов. Бреттон-Вудская система II должна будет включать пять ключевых мировых валют: доллар, евро, фунт стерлингов, иену и китайский юань, который постепенно превращается в мировую валюту. Золото будет играть роль стандарта для определения курса валюты, однако его стоимость тоже будет расчетной. Ее будут определять на основе рыночных ожиданий инфляции, дефляции и будущей стоимости валют. Призыв г-на Зеллика прозвучал незадолго до начала встречи глав правительств стран G20 в Сеуле, на которой, как ожидается, конфликты по поводу курсов мировых валют получат новое продолжение. Напомним, что встреча министров финансов стран G20 не смогла положить конец начинающимся валютным войнам. Старая Бреттон-Вудская валютная система просуществовала с 1945 по 1971 год. После Второй мировой войны основной валютой при международных расчетах стал американский доллар, курс которого был зафиксирован к золоту (35 долл. за унцию); и кроме того, были установлены твердые обменные курсы для валют стран-участниц системы к ключевой валюте. МАКСИМ ШАХОВ Содержание темы: 01 страница #01. Фредерик Бастиа. Мировая экономика. 07.03.2014, 13:57 #02. #03. #04. #05. #06. #07. #08. #09. #10. 02 страница #11. Ира Соломонова. Четыре графика о том, почему мир становится лучше. 02.01.2016, 20:53 #12. #13. #14. #15. Григорий Коган. Американская неожиданность #16. #17. #18. #19. #20. 287 Последний раз редактировалось Ульпиан; 16.03.2022 в 06:10.

|

|

#2

07.03.2014, 15:01

|

||||

|

||||

|

http://slon.ru/blogs/starcorr/post/523416/

Инновации по-русски RSS 24.01.11 | 12:25 100 компаний, готовых перевернуть мир Из них всего 6 российских, и все они - сырьевые 0 В сотне наиболее перспективных компаний из развивающихся стран, готовых стать транснациональными и изменить сложившийся в экономике порядок, всего 6 российских, причем все они сырьевые – «Русал», «Норникель», «Северсталь», «Лукойл», «Газпром» и «Евраз». Зато наши компании самые агрессивные: за 2000–2010 годы 22% всех трансграничных слияний-поглощений в сотне пришлось на долю российской шестерки. Рейтинг опубликован компанией Boston Consulting Group, которая зачисляла в сотню организации по следующим критериям: ежегодный рост минимум на 18% и средняя рентабельность в 18%, среднегодовой доход акционеров в 17% с 2000 по 2009 год. Кроме того, «глобальные претенденты» (как их называет BCG) непременно должны активно поглощать иностранные компании. В этом году в списке 23 новых компании, из них одна российская – «Норникель», которая из-за кризиса в прошлом году временно выбыла из списка. Зато шесть корпораций из старого списка, по мнению BCG, перешли в разряд транснациональных – это Vale из Бразилии, Wilmar International из Индонезии, Cemex из Мексики, а также Anglo American и SABMiller из ЮАР. Претенденты представляют 16 стран. В основном, это Китай (33), Индия (20), Бразилия (13), Мексика (7) и Россия (6). По секторам: 35 из сотни производят промышленные товары, 24 – это ТЭК, 20 – представляют сектор услуг, 16 – производят потребительские товары, а 5 – потребительские товары длительного использования. По мнению BCG, основная корпоративная битва грядущих лет – это сражение за покупателя на развивающихся рынках, для чего компаниям предстоит укреплять свои бренды и технологическую базу, в том числе путем слияний и поглощений. Поглощать будут как нынешние транснациональные гиганты, так и новые компании из третьего мира, из-за чего разница между претендентами и ветеранами корпоративного мира будет постепенно стираться.  100 компаний из развивающегося мира, претендующих на то, чтобы изменить установившийся экономический порядок Евраз, Норникель, Газпром , Северсталь, Лукойл, Русал Aluminum Corporation of China China Shipping Group Li & Fung Group Anshan Iron and Steel Group China State Construction Engineering Corporation Shanghai Electric Group Baosteel Group Chint Group Sinochem BYD Group Cosco Group Sinohydro Chery Automobile Galanz Group Sinomach China Communications Construction Company Geely International Sinosteel China International Marine Containers Group Haier Suntech Power China Minmetals Huawei Technologies Wanxiang Group China National Chemical Corporation Johnson Electric Yanzhou Coal Mining Company China National Offshore Oil Corporation LDK Solar Zoomlion China Shipbuilding Industry Corporation Lenovo Group ZTE Petronas Bumi Resources, Indofood Sukses Makmur Bidvest Group, Sappi, Sasol Charoen Pokphand Group, Indorama Ventures, PTT, Thai Union Frozen Products Bajaj Auto Reliance Industries Bharat Forge Suzlon Energy Bharti Airtel Tata Chemicals Crompton Greaves Tata Communications Dr. Reddy’s Laboratories Tata Consultancy Services Hindalco Industries Tata Global Beverages2 Infosys Technologies Tata Motors Larsen & Toubro Tata Steel Lupin Pharmaceuticals Vedanta Resources Mahindra & Mahindra Wipro Gedeon Richter Koç Holding, Sabanci Holding El Sewedy Electric DP World, Emirates Airline, Etisalat Sabic Brasil Foods Marcopolo Camargo Corrêa Group Natura Coteminas Odebrecht Group Embraer Petrobras Gerdau Votorantim Group JBS WEG Magnesita Refratários América Móvil, Grupo Bimbo, Femsa, Mabe, Gruma, Mexichem, Grupo Alfa3 Tenaris Falabella, LAN Airlines ИСТОЧНИК: BCG Это означает, что западный корпоративный мир ждут большие перемены, и Economist Intelligence Unit (EIU) провел опрос о том, насколько он к нему готов (см. интерактивную таблицу ниже). По сравнению с предыдущим годом драйвером изменений в компаниях реже становится желание срезать расходы и чаще – другие факторы, что говорит о преодолении кризиса. Сектор потребительских товаров вообще занят исключительно расширением: 51% опрошенных из этой отрасли назвали желание увеличить рыночную долю главной движущей силой перемен внутри компании. О том, что именно на отделах продаж и маркетинга сфокусированы главные управленческие инициативы, доложили 46% респондентов, в то время как на обслуживании клиента – 0%! В общем, неизбалованный житель из стран третьего мира, за которого сейчас идет основная борьба, стерпит отсутствие нормального обслуживания, лишь бы его наконец пустили в потребительский рай. Только в 23% компаний не более четверти инициатив по «менеджменту перемен» оказались успешными; остальные преуспели в половине и более случаев. Главным препятствием для изменений считают средний менеджмент (38%). Если речь идет о провалившихся инициативах, то начальство и починенные винят друг друга, но сходятся в одном: главной причиной неудач является недостаток ясных и достижимых целей и вех (так считают 36% топ-менеджеров и 28% опрошенных с более низких этажей управления). Как видно из списка BCG, многие претенденты работают в сферах, где нужны большие капитальные инвестиции (промышленность, транспорт, ТЭК). Эффективность этих инвестиций имеет решающее значение для успешной конкуренции. Согласно другому опросу EIU, лишь у 46% компаний в этих отраслях 3/4 (или более) проектов приносят ожидаемый возврат на инвестиции. Возможно, дело в том, что решения о вложении денег в проект принимаются очень узкими группами. Только треть компаний привлекает к этому достаточно большое количество специалистов. Не только в макроэкономике, но и в корпоративном мире XXI век станет эпохой новых рынков. Пять лет назад, напоминают авторы доклада BCG, китайская Lenovo только-только выкупила подразделение по производству ПК у IBM, а CNOOC неудачно пыталась приобрести Unocal. Сегодня же корпоративный мир изрядно перестроен компаниями из развивающихся стран: индийская Tata владеет западными брендами Jaguar и Land Rover, мексиканская Bimbo является самым большим производителям хлеба в мире, бразильская JBS – самым большим производителем мяса, а российский «Русал» – алюминия. Через 5 лет около 50 претендентов попадут в список Fortune Global 500, а к 2020 году претенденты будут генерировать примерно $8 трлн прибыли ежегодно, т.е. столько, сколько компании из списка S&P 500 генерируют сегодня.  Каковы главные движущие силы изменений в вашей организации? В какой организационной области в прошлом году были сосредоточены управленческие инициативы по переменам? Какая доля инициатив по изменениям в организации была успешна в последние 5 лет? Какая группа работников - самое слабое звено в инициативах по изменениям в компании? Какова была главная причина провала тех инициатив, которые постигла неудача за последние 12 месяцев? Кто в вашей организации принимает окончательное решение по главным капитальным инвестициям? % опрошенных ИСТОЧНИК: EIU 247

|

|

#3

07.03.2014, 15:11

|

||||

|

||||

|

http://expert.ru/expert/2011/15/novaya-era-ekonomii/

«Эксперт» №15 (749) 18 апр 2011, 00:00 Потребитель XXI века многочислен и экономен. Посредник XXI века переместился в интернет. Поставщик сырья играет на нервах со своими пляшущими издержками. Готовы ли вы заработать в этих условиях?  Фото: Константин Саломатин/Agency.Photographer.ru На протяжении четверти века сектор потребительских товаров рос с головокружительной скоростью. Чтобы удовлетворить запросы потребителей, становящихся все более искушенными, производители выпускали множество инновационных продуктов. Одновременно они стремительно осваивали рынки развивающихся стран. Для этого им пришлось упорно бороться за превращение своего бизнеса в глобальный. Подобная стратегия в сочетании с высокими прибылями и целенаправленным изменением баланса ассортимента в пользу быстрорастущих категорий приносила акционерам завидные доходы. Однако эти времена уже в прошлом. Мировым потребительским рынкам предстоят серьезные потрясения, и не все компании их выдержат: разорившихся будет почти столько же, сколько преуспевающих. По объему потребительского рынка Запад уступит первенство азиатскому региону, а значит, производителям придется пересматривать ассортимент и активнее заниматься инновациями. Благодаря развитию интернета новые модели продаж потеснят традиционные. Наконец, из-за глобализации торговли и дефицита природных ресурсов все труднее будет создавать стабильные цепочки поставок. Как подготовиться к грядущим испытаниям? Факторы успеха недавнего прошлого Прежде чем говорить о тенденциях будущего, рассмотрим факторы, которые последние двадцать пять лет обеспечивали стремительный рост сектора потребительских товаров. Успехи отрасли впечатляют. Совокупный доход акционеров компаний сектора, акции которых торгуются на американских биржах, все это время увеличивался в среднем на 10% в год. По темпу роста эти предприятия обогнали не только компании из списка S&P 500, но и фирмы из быстроразвивающихся отраслей — ИТ, энергетики и телекоммуникаций (см. схему 1). Конечно, рост этот происходил на фоне постоянного увеличения численности населения, особенно в развивающихся странах, и его доходов. Но ведущие компании сектора, выстраивая свои стратегии и определяя инвестиционные приоритеты, стремились предвосхитить экономические и демографические тенденции, а не просто следовать за ними. Во-первых, они постоянно разрабатывали новые продукты. Например, за последние семь лет только на продовольственном рынке США количество товарных позиций увеличилось на 50%. Благодаря умению находить интересные решения в условиях роста цен на сырье и другие факторы производства компании добились ощутимого повышения прибыли. Во-вторых, выходя за пределы традиционных западных рынков, они активно осваивали новые регионы. Скажем, с 2006 года более 50% общемировой выручки The Coca-Cola Company приносят развивающиеся страны, а PepsiCo в 2009 году почти половину выручки получила вне США. В-третьих, компании сектора оптимизировали свои активы и ассортимент так, чтобы основную долю в нем занимали товары самых популярных, быстрорастущих и прибыльных категорий. Например, Nestlé с недавних пор выпускает детское питание (приобретя его производителя Gerber), корма для домашних животных (Purina) и замороженную пиццу (Kraft Foods). В-четвертых, предприятия сектора стремились так выстраивать свои цепочки создания стоимости, чтобы каждое их звено — включая НИОКР, маркетинг и продажи, снабжение, производство и дистрибуцию — стало глобальным. Например, Unilever объединила под зонтичным брендом Heartbrand несколько марок мороженого, создала в Италии единый корпоративный центр и стала производить мороженое на 16 предприятиях в разных странах. Даже в последние три весьма нестабильных года компании потребительского сектора демонстрировали высокие результаты — во многом благодаря своему диверсифицированному присутствию на рынках развивающихся стран, а также реализации долгосрочных стратегий, направленных на расширение бизнеса и повышение эффективности. Тенденции дальнейшего развития В ближайшие десять лет на мировых потребительских рынках, в розничной торговле и в сфере поставок ожидаются серьезные изменения. Они грозят полностью разрушить традиционные бизнес-модели и маркетинговые системы и в то же время сулят большую выгоду тем компаниям, которые сумеют их предвосхитить и воспользоваться открывающимися возможностями. Но какие силы приведут к этим изменениям, как выявить их, понять, какие новые веяния окажут наибольшее влияние на прибыльность отрасли в целом? Компания McKinsey проанализировала 11 общемировых тенденций (см. схему 2) в спросе и поставках, а также в общей бизнес-среде (скажем, усиление торгового протекционизма). Затем, чтобы ранжировать эти 11 тенденций по значимости, мы проанализировали силу их потенциального влияния на валовую прибыль компаний сектора (при допущении, что до 2020 года курсы валют остаются неизменными). Далее мы определили вероятность возникновения и развития каждой тенденции, изучив ее динамику и устойчивость к внешним факторам, а также мнения аналитиков и групп интересов. Наконец, мы проштудировали публичные заявления компаний, чтобы понять, как они сами оценивают важность этих тенденций. В результате мы выявили пять весьма вероятных тенденций, которые могут существенно повлиять на прибыль предприятий отрасли (см. схему 3): • появление в развивающихся странах миллиарда новых потребителей, относящихся к среднему классу; • активное использование цифровых технологий при выборе и покупке товаров и услуг; • увеличение сегмента потребителей, учитывающих прежде всего цену товара; • усиливающееся воздействие демографических факторов, в том числе старения населения, на потребительское поведение; • резкие колебания цен на сырье, энергию и другие факторы производства при все более остром дефиците природных ресурсов и на фоне консолидации поставщиков. Это не означает, что остальные тенденции в ближайшие десять лет не проявятся. Вероятно, например, что из-за роста «зеленых» настроений в обществе и соответствующих изменений нормативно-правовой базы производители будут использовать все меньше упаковочных материалов. Тем не менее при разработке корпоративных стратегий, необходимо, опираясь на факты, проводить количественный анализ тенденций и классифицировать их с точки зрения потенциального воздействия на прибыль. В этом плане «зеленый» фактор и другие нынешние веяния, такие как популярность здорового образа жизни, все же не будут так важны, как пять названных тенденций. Как же эти пять тенденций будут сказываться на отрасли в ближайшее десятилетие? И на какие вопросы стратегической значимости должны сегодня ответить компании сектора, если они хотят максимально выгодно воспользоваться ими? Миллиард новых потребителей Появление в развивающихся странах миллиарда новых потребителей. Грядущее десятилетие будет переломным с точки зрения кардинального изменения расстановки сил — процесса, который уже полным ходом идет в мировой экономике. Развивающиеся страны по темпам роста по-прежнему будут значительно опережать развитые. В минувшие десять лет государства Азии, особенно Китай, Индия и Индонезия, обеспечивали 18% общемирового экономического роста, а еще через десять лет на их долю придется почти 30%. Доля России в мировом экономическом росте достигала 6–7% в докризисные годы, а сейчас находится на уровне 5%. В результате резко увеличится средний класс: по оценкам, к 2020 году в мире будет свыше миллиарда новых потребителей, готовых тратить от 10 до 100 долларов в день (см. схему 4). Практически все признают значимость этого фактора, однако, чтобы удовлетворить запросы новых потребителей, компаниям сектора придется постараться. Важно правильно определить товарные категории и рынки, чтобы завоевать лидирующее положение на всех направлениях, на которых компания намерена работать. Необходимо будет сегментировать миллиард новых потребителей и сосредоточиться на создании предназначенных для них продуктов. В качестве примера рассмотрим стратегию продвижения в Китае жевательной резинки Wrigley. Компания уже завоевала 40% этого быстрорастущего рынка, объем которого оценивается в 2 млрд долларов. Ее успех во многом обусловлен грамотной тактикой, в частности тем, что Wrigley производит резинку специально для китайских потребителей, например с ароматом трав и грейпфрута. Кроме того, Wrigley активно пропагандирует пользу жвачки и продает ее в миллионах небольших торговых точек традиционного формата, где китайцы обычно делают покупки. Далее, преуспеют, скорее всего, те компании отрасли, которые будут уделять внимание стоимости своих товаров. Так, Nestlé на 30% снизила в Китае цены на растворимый кофе. Компании пришлось сократить свои затраты, а для этого создать собственную базу снабжения в провинции Юньнань: теперь Nestlé на 99% обеспечивают местные поставщики. В Индии Cadbury наладила выпуск недорогого шоколада, чтобы охватить как можно больше потребителей. И поскольку все большая доля продаж потребительских товаров будет приходиться на развивающиеся страны, производителям надо постараться, чтобы не допустить снижения прибыли. И в этом им поможет расширение производства и грамотная сегментация потребителей. Так, среди состоятельной части китайского общества аналитики McKinsey выделили семь сегментов: от потребителей, «пускающих пыль в глаза», которые так падки на бренды класса люкс, что готовы покупать даже подделки, до людей с хорошим вкусом, которые прежде всего ценят качество и потому не будут приобретать подделки. Миллиард новых потребителей — главная новость наступающего десятилетия Помимо правильного выбора портфеля продуктов на национальном уровне компаниям будет необходимо определить стратегию развития ассортимента для каждого из регионов, поскольку предпочтения относительно товаров отдельных категорий имеют сильные региональные различия. С развитием современной торговли и усилением консолидации розничного рынка доля «национальной» составляющей увеличится и позволит оптимизировать затраты производителей, но для этого необходимо тесное и хорошо продуманное взаимодействие производителей и розничных игроков. Наконец, международным компаниям придется учесть и то, как может повлиять на их организационную структуру расширение потребительского рынка развивающихся стран. Предположим, что к 2020 году 70% продаж компании будут обеспечивать Россия, Китай и Индия; должны ли тогда в ее руководстве по-прежнему доминировать выходцы из западных государств и правильно ли, чтобы ее головной офис находился в Европе или Северной Америке? Всемогущая цифра Активное использование цифровых технологий при выборе и покупке товаров и услуг. Появление новых технологий сыграло едва ли не решающую роль в развитии сектора потребительских товаров, но в ближайшие десять лет они могут произвести настоящий переворот в отрасли. Доля онлайн-продаж вскоре может достичь максимума. В США объем нынешнего рынка электронной торговли оценивается в 155 млрд долларов, это около 6% всех розничных продаж. В Великобритании уже треть взрослого населения страны регулярно покупает через интернет продукты питания, в Германии — одежду. В Китае последние три года объем рынка розничных онлайн-продаж ежегодно увеличивался в два с лишним раза и к 2013 году может превысить 1,3 млрд юаней (200 млн долларов). В России среднегодовой рост рынка электронной торговли составил около 40% за последние пять лет и ожидается дальнейший рост на 40–60% ежегодно. Чтобы не отставать от времени и грамотно организовывать продажи в своих виртуальных магазинах, компаниям сектора потребительских товаров нужно тесно сотрудничать с онлайн-дистрибуторами, вместе с ними проводить рекламные акции и всячески способствовать развитию интернет-торговли. Кроме того, они сами должны напрямую продавать свою продукцию через интернет. Здесь стоит изучить опыт предприятий из других отраслей, которые уже освоили электронную торговлю: на их сайтах можно не только купить необходимое, но и заказать продукт, отвечающий индивидуальным пожеланиям потребителя. Некоторые компании уже идут этим путем — например, пилотный интернет-магазин открыла Procter & Gamble, — хотя он не всегда экономически оправдан. Иногда выгоднее выходить на потребителей через независимые торговые площадки, такие как Amazon.com или Alice.com. Сильно изменятся и принципы рекламы. Сейчас, выбирая товары, люди как никогда прежде учитывают мнение других: около 70% принимают решение, изучив отзывы. В России потребители наиболее тщательно подходят к выбору товаров: 92% тех, кто делал или собирается делать покупки онлайн, предварительно проводят тщательный анализ. В цифровом пространстве нет и традиционного маркетинга, когда потребителю отводится роль молчаливого слушателя. Теперь пользователи сами создают контент, и контролировать его непросто, хотя лучше всего влиять на мнение покупателей именно в диалоге. Кроме того, теперь можно узнавать, что думают потребители, чего они ждут от компании, так сказать, из первых рук — через социальные сети: они дают более полную и объективную картину, чем традиционные исследовательские методики. Предприятия сектора потребительских товаров только начинают осваиваться в социальных сетях: изучать, как люди относятся к их брендам, какой эффект дают рекламные кампании, и даже черпать здесь идеи новых продуктов. Unilever, например, воспользовалась помощью своего интернет-сообщества, создавая мужские духи Axe Twist, аромат которых меняется в течение дня. Для принятия правильных решений в сфере маркетинга и дистрибуции компаниям придется постоянно учитывать профиль и индивидуальные предпочтения людей, совершающих покупки онлайн: например, согласно результатам исследования McKinsey iConsumer в России, большинство потребителей, покупающих товары через интернет, — женщины с высшем образованием и ежегодным доходом не более 749 тыс. рублей, которые в основном приобретают таким образом бытовую электронику и туристические услуги. При этом важными критериями выбора онлайн-магазина является положительный предыдущий опыт, удобная и простая платежная система и качество услуг доставки. Все эти факторы необходимо учесть при принятии решений о выборе рекламных носителей, определении ассортимента для продажи онлайн и выборе партнеров интернет-магазинов. Новые технологии требуют новых знаний и навыков; они предполагают жесткий контроль за показателями эффективности, глубокий анализ цифрового маркетинга и гибкие отношения с поставщиками. Успеха добьются те компании, которые не будут жалеть денег на развитие этих навыков. Дешево Увеличение сегмента потребителей, учитывающих прежде всего цену товара. Мировой финансовый кризис заставил людей обращать гораздо больше внимания на цены. Скажем, стараются экономить примерно 70% американских покупателей, во время кризиса 15% перешли на более дешевые продукты (в том числе на те, что продаются под торговыми марками розничных сетей). Сравнение результатов проведенных McKinsey исследований потребителей развивающихся стран (How Half of the World Shops) 2006-го и 2008/09 годов показало, что в результате кризиса доля сегмента потребителей, для которых цена играет важную роль, увеличилась на 15%. Помимо этого отношение к товарам, предлагаемым в рамках промоакций и под собственными торговыми марками розничных сетей, изменилось: их больше не считают товарами низкого качества. Увеличение сегмента экономных потребителей может сильно изменить формулу прибыли всей отрасли. В том числе, возможно, уменьшится «доля» бренда в цене продукта. Наше исследование показало, что все больше продуктов всех товарных категорий продается под торговыми марками розничных сетей. В Великобритании они составляют более 40% совокупного объема продаж супермаркетов, в Германии — свыше 30%, в США — более 15%. В России доля таких товаров пока не превосходит 10–15%, но сети активно развивают это направление. Производители по-разному пытаются противостоять этому. Одни делают так, чтобы розничным сетям было невыгодно продавать их товары под своими брендами. Например, в Великобритании один из крупнейших производителей шоколада уменьшил вес плитки со 150 до 125 г, чтобы не изменилась ее розничная цена — 1 фунт стерлингов (1,6 доллара), ведь для магазинов это одна из главных задач. Другие оптимизируют прейскуранты, чтобы помочь розничным сетям сдерживать разрастание ассортимента. Другие производители, стремясь повернуть ситуацию в свою пользу, вместе с розничными сетями продвигают товары смежных категорий. Например, покупатель может получить скидку, если возьмет сыр конкретного производителя вместе с хлебом, который продается под маркой розничной сети. Но есть и компании, которые не боятся открыто противостоять розничным сетям. Они предлагают аналогичные продукты по более низким ценам и в рекламе, указывая на эту разницу, подчеркивают преимущества собственных товаров. В целом можно отметить, что преуспевать будут как раз те производители, которые смогут выпускать продукты хорошего качества, но по доступной цене. На фоне растущего стремления потребителей к экономии большой масштаб станет еще более важным конкурентным преимуществом, чем прежде. Стареют везде Воздействие демографических сдвигов на потребительское поведение. По всему миру будут происходить кардинальные демографические изменения. В частности, стремительно стареет население планеты. По прогнозам ООН, через двадцать лет людей в возрасте старше 65 лет будет вдвое больше: 1 млрд человек. К 2030 году в Западной Европе пожилым будет каждый четвертый житель, в Северной Америке — каждый пятый. То же самое и в развивающихся странах: в Китае и Индии население старше 65 лет удвоится и достигнет 16% общей численности населения страны, в Индии — 8,5%, в России — 18%. И производителям необходимо это учитывать. Компания Unilever недавно уже запустила под торговой маркой Dove новую линейку продуктов Pro-Age (дезодоранты, средства по уходу за волосами и кожей) для женщин 54–63 лет. А ConAgra Foods выпускает для пожилых продовольственные товары под брендом Golden Cuisine; это сбалансированные по питательным свойствам продукты в упаковке, надписи на которой сделаны крупным шрифтом. Старение населения — основная, но не единственная демографическая тенденция, к которой должны подготовиться производители. Скажем, в США выходцы из Латинской Америки к 2030 году будут составлять 23% от общего населения страны (сейчас — 16%), а доля белого населения сократится с 65 до 55%. В России в больших городах значительная часть оборота товаров массового потребления приходится на покупательский сегмент иностранных рабочих из стран СНГ. Но, несмотря на старение населения, на некоторых рынках увеличивается число молодых потребителей. Так, в странах Африки южнее Сахары, где, по мнению специалистов, в ближайшие десять лет будет происходить быстрый экономический подъем, людей в возрасте до 50 лет, по оценкам ООН, станет больше на 23% — к 2020 году их будет 700 млн. Благодаря этим демографическим процессам у компаний сектора появляются новые возможности. В США многие игроки уже сейчас обратили внимание на быстрорастущий сегмент потребителей — выходцев из Латинской Америки. Вот конкретный пример. Зная, что латиноамериканцы любят насыщенные ароматы, Procter & Gamble недавно выпустила стиральный порошок Gain с запахом лаванды, цитруса и смеси яблока с манго, впервые в своей истории воспользовавшись услугами маркетинговой фирмы для взаимодействия с испаноязычными СМИ. Нестабильность цепочек поставок Выше мы рассмотрели четыре тенденции, которые показывают, что будет происходить со спросом. Но есть еще одна, не менее важная, — она связана с предложением. Речь идет о резких колебаниях цен на сырье и другие факторы производства: они будут вызваны все более острым дефицитом природных ресурсов и укрупнением поставщиков, которых останется немного. Для самых сильных компаний сектора глобализация торговли открыла широчайшие возможности: они могут выходить на новые рынки, консолидировать поставки и производство. Однако та же самая глобализация и специализация производителей «заставили» очень сильно колебаться цены на сырье. Международные цепочки поставок, благодаря которым так успешно развивался сектор, в будущем могут оказаться не столь стабильными. Наглядный пример этой тенденции — растущая концентрация производства некоторых важнейших сырьевых товаров. Скажем, 57% общемирового объема сахарного тростника сегодня производят Бразилия и Индия (см. схему 5), на долю Китая и России приходится почти половина мирового производства алюминия. Природная катастрофа или политический кризис в любой из этих стран может больно ударить по глобальным цепочкам поставок. Скажем, чилийское землетрясение 2010 года обрушило мировой рынок целлюлозы, в результате на 8% сократилось предложение и резко подскочили цены, а из-за вспыхнувшего в конце 2009 года пожара на химическом заводе Dow Chemical в Техасе вкупе с проблемами на одном из предприятий компании возник мировой дефицит суперабсорбирующих полимеров, используемых при производстве подгузников и других предметов гигиены. Перспектива нехватки природных ресурсов (в частности, воды) тоже способствует усилению нестабильности. По оценкам ООН, из-за увеличения численности населения и расширения городских территорий потребление воды в развивающихся странах возрастет к 2025 году на 50%, а в развитых — на 18%. Если предприятия потребительского сектора начнут ощущать последствия этого, во всех звеньях цепочек поставок быстро начнут расти цены. Производители должны предвидеть вероятность такого развития событий и заранее готовиться к ним. Например, им придется решать, какую цену они готовы заплатить за долгосрочную стабильность поставок, как сократить расход сырья и природных ресурсов, как сделать свои цепочки поставок более гибкими. И конечно, они должны будут кардинально пересмотреть принципы управления рисками. Статья подготовлена на основе брошюры «Что ждет нас через десять лет? Тенденции и перспективы развития сектора потребительских товаров» (The decade ahead: Trends that will shape the consumer goods industry) экспертной группы McKinsey & Company по товарам широкого потребления. Авторы: Ишан Чаттерджи — консультант McKinsey, Лондон; Йорн Кюппер — старший партнер McKinsey, Кельн; Кристиан Мариагер — старший партнер McKinsey, Нью-Джерси; Патрик Мур — партнер McKinsey, Атланта; Стив Райс — консультант McKinsey, Атланта. 363

|

|

#4

07.03.2014, 15:23

|

||||

|

||||

|

http://slon.ru/articles/513653/

20 самых быстрых и 20 самых медленных экономик – прогнозы на 2011 год  [Жестянщик в Эритрее. Фото: Reuters] Самой быстрорастущей экономикой в 2011 году станет Эритрея, говорится в докладе «2011: страна за страной», опубликованном исследовательским центром Economist Intelligence Unit (EIU). Там начнет работать первая в стране золотая шахта, а поскольку экономика в Эритрее почти отсутствует, то одно это событие и даст большую прибавку в росте ВВП – 17%. Вообще, типичная быстрорастущая экономика в наступающем году из топ-20 – это маленькая слаборазвитая страна, зачастую из Африки, и обычно экспортер сырья. Кстати, традиционные источники экономического роста исчерпаются настолько, что Африка будет не единственным регионом, где бедственное положение поможет развиваться. Так, в Латинской Америке самой динамичной будет Чили, которая отстраивается после землетрясения. Безрадостную картину разбавит только Китай (см. график). Рост Китая будет самым маленьким с 2001 года, тем не менее пятое место в топ-20 он получит. Напротив, двадцатка медленнорастущих экономик состоит в основном из развитых стран – 12 европейских, США и Японии. Рекордсменом падения в 2011 году станет Пуэрто-Рико, чей ВВП уменьшится на 4,2%, прогнозирует EIU. Мир в целом вырастет на 2,5% против 3,5% в 2010-м. Основными рисками на ближайшие двенадцать месяцев аналитики EIU считают: – возможность глобальной двухзначной рецессии; – угроза дефолтов в некоторых странах еврозоны; – угроза дефляции в ключевых развитых экономиках; – новые «пузыри» на развивающихся рынках; – рост социальной нестабильности. Ключевым словом в следующем году будет «баланс». Баланс госбюджетов в развитых экономиках, который надо свести так, чтобы уменьшить расходы, но не задавить экономический рост. А на развивающихся рынках придется балансировать приток капитала, управление обменным курсом и инфляционное давление.  Лидеры и аутсайдеры экономического роста в 2011 году Изменение ВВП, % ИСТОЧНИК: EIU

|

|

#5

07.03.2014, 15:26

|

||||

|

||||

|

http://slon.ru/blogs/starcorr/post/598996/

Мир после кризиса 04.07.11 | 19:29 Рейтинг: Полюса мирового экономического роста Корея, Индия и Саудовская Аравия поспорят с Россией за влияние в экономике будущего Во время «холодной войны» у мира было два экономических полюса – с одной стороны, капиталистические страны во главе с США, а с другой стороны соцлагерь во главе с Советским Союзом. Ну и посередине немного третьего мира, который по экономической мощи не мог и близко сравниться ни с одним из полюсов. Затем мир стал однополярным, и пока политологи говорили, что это плохо, у экономики появился второй полюс – Китай. Долго ли продлится такая ситуация, и какие страны станут следующими полюсами экономической мощи? На этот вопрос отвечает свежий доклад Всемирного банка «Полюса роста и многополярность». В первую очередь исследователи подсчитали вклад регионов в среднегодовой мировой экономический рост (см. график 1). Естественно, большую часть двух последних тысячелетий таких стран, как США и СССР, просто не существовало – экономисты считали экономический рост государств, находившихся на их территории. Видно, что вплоть до XVIII века лидером экономического роста была Азия, а максимум советского вклада в рост глобальной экономики пришелся на 1960-е. График 1. Вклад регионов в мировой экономический рост (1–1999 годы н.э.), процентные пункты % ИСТОЧНИК: ВБ  Чтобы понять последние тенденции, ВБ приводит укрупненный график за 1955–2008 годы (см. график 2). Видно, что экономический вклад Запада в мировой рост падает, зато бывший советский регион набирает вес и по вкладу в экономический рост уже дошел до своего уровня влияния 1975 года. График 2. Вклад регионов в мировой экономический рост (1951–2008 годы), процентные пункты % ИСТОЧНИК: ВБ  Авторы доклада Джонатон Адамс-Кейн и Джеймус Джером Лим подчеркивают, что рост в мировой экономике происходит очень неравномерно. Обычно в конкретную эпоху появляется узкая группа ведущих стран («полюс роста»), которая «вытаскивает» за собой всю мировую экономику. Влияние полюсов на рост глобального хозяйства идет через пять основных каналов – физический объем выпуска продукции, торговля с другими странами, инвестиции, трудовая миграция и распространение научно-технических знаний. Адамс-Кейн и Лим сконструировали меру такого влияния и отсортировали по ней страны за 2004–2008 годы. Полюса экономического роста Вклад страны в рост мировой экономики % ИСТОЧНИК: ВБ  Авторы пытались немного менять методику, чтобы понять, насколько такой рейтинг неслучаен. Китай, США, Великобритания, Япония, Индия, Германия и Россия попали в рейтинг в 4 из 4 случаев. Южная Корея и Франция – в 3 из 4 случаев. Саудовская Аравия – в 2 из 4. Канада, Сингапур, Испания и Ирландия попали в рейтинги по 1 из 4 раз. Все страны в этом рейтинге выглядят более-менее ожидаемо – за исключением Южной Кореи и Саудовской Аравии, чье влияние на мир, видимо, недооценивается. 261

|

|

#6

25.10.2015, 17:49

|

||||

|

||||

|

http://spydell.livejournal.com/592218.html

21 сент, 2015 at 5:32 PM В очередной раз возвращаюсь к агрегированным показателям для понимания общей ситуации и актуальных тенденций. Недавно приводил данные по изменению основных компонентов ВВП относительно 1 квартала 2015, а теперь динамика. Данные представлены в стандартизованной методике, сопоставимом виде в реальном выражении, где Q1 2005=100, т.е. последняя точка на графике – это изменение показателя за 10 лет в % Совокупный ВВП в реальном выражении.   Среди крупнейших развитых стран докризисный пик превзошли: Германия, США, Великобритания. Однако, если по Германии статистические данные обоснованные и подтверждаются альтернативными расчетами по ключевым финансовым и макроэкономическим индикаторам, то статистика США и Великобритании отдает ожесточенной пропагандой. Тем не менее, на графиках данные по принципу «как есть» без корректировок. По Еврозоне также несколько сомнительно, т.к. официальные данные свидетельствуют о достаточно устойчивом росте с 2013, что серьезно расходится по корпоративной отчетностью и активности в бизнес секторе. По данным Италия лежит на дне и не собирается подниматься, как и Греция. Франция стагнирует 5 лет, Испания оттолкнулась от дна с умеренным ростом. Среди развивающихся стран, ВВП России за 10 лет вырос всего на 32% - примерно на уровне Бразилии и Южной Африки, но значительно уступая Колумбии, Чили, Польше, не говоря об Индии и Индонезии. Но любопытна динамика. Видно, что в период с 2005 по 2008 в России был мощный экономический рывок, который превосходил все крупные страны мира, находясь на уровне импульса в Индии, но уступая лишь Китаю. По Китаю здесь данные не представлены по причинам, которые объяснял здесь. Сырьевая модель роста тогда себя оправдывала. Низкая база роста, низкое инвестиционное и потребительское насыщение, низкая долговая нагрузка на фоне операций керри-трейд со стороны международных инвесторов, плюс массированный приход прямых иностранных инвесторов в Россию и бурный рост цен на сырье, - все это творили чудеса с экономическим ростом в России. Но уже в 2011-2012 Россию догнали Турция и Бразилия по темпам роста от 2005. На тот момент общий экономический рост в этих странах был равнозначен. Теперь Турция вырывается вперед, даже учитывая наличие пула внутренних проблем. Деградация сырьевой западно-ориентированной экономической модели в России стала проявляться в кризис и в особенности в период с 2012 года. Сиди, жди, кури бамбук, надейся на конъюнктуру и жди прихода доброго самаритянина. По сути, концепция экономического развития в виде: «жди и надейся». По графикам выше видно, что стагнация в период 2011-2015 свойственна очень многим странам, но проблемы развитых стран не имеют ничего общего с проблемами в развивающихся странах, т.е. вообще ничего общего. Разбор проблем развитой капиталистической системы отдельная тема, но важно отметить, что стагнация на высокой базе – это не стагнация на дне. Даже, если экономика Италии серьезно упала с 2007 (более, чем на 8%), а за 15 лет никакого роста там нет (Италия слабейшая экономика 21 века), но даже в Италии уровень жизни, развитие производства и технологий несопоставимо выше, чем в России и других развивающихся странах. Можно заметить, что среди развивающихся стран, представленных на графике пострадали в кризис те страны, кто был сильно завязан на иностранных инвестициях или кредитовании, не имея собственных ресурсов – это Чехия, Венгрия и частично Турция, которые у себя размещали в основном немецкие и французские промышленные заказы. Они выполняли подряд на производство, ну и Греция, которая грохнулась из-за закрытия кредитных лимитов и долговых схем. После кризиса потребность в активном размещении заказов пропала, и страны на евро-аутсорсинге (Чехия, Венгрия, Польша) испытывали серьезные проблемы, не имея собственных технологий и производства. Ситуация с Польшей несколько лучше, т.к. им удалось перенять опыт и предпринять попытки к диверсификации экономики с акцентом на производство продукции средних переделов. В России, конечно, все хуже. Мы не работали на аутсорсинге, в отличие от стран Центральной и Восточной Европы. Все иностранные инвестиции, которые шли в Россию были с акцентом на локализацию производства для внутреннего потребления, в этом смысле промышленный потенциал иностранных инвестиций значительно меньше с точки зрения пользы для России. Одно дело производить для ограниченного внутреннего рынка, а другое дело поставлять на экспорт в практически неограниченный международный рынок. При этом ограничения спроса в России автоматически сказываются на иностранном производстве в России. Второй момент – перекрытие кредитных лимитов и долговых схем в России (отчего остро пострадала Греция) + обвал цен на энергоресурсы. В 2012-2013 Россия уперлась в предел сырьевой западно-ориентированной модели роста, т.к. рост выше базы 2012 невозможен в рамках этой модели. Рост возможен от низкой базы, например 2004-2005 годов с такой ориентацией, но не базе 2012. Расходы на личное потребление.   До 2008 года Россия была абсолютным лидером по приросту расходов населения на личное потребление и даже после кризиса потреб.сектор России раздувался невиданными темпами. Впереди разве что Индия и Китая. Ну и обвал, соответствующий росту, т.е. тоже самый сильный. Кстати, структура экономики Норвегии имеет много общего с Россией, там тоже нет практически ничего, кроме как сырьевого сектора, по крайней мере, если оценивать по структуре экспорта. Но потреб.сектор устойчив за счет демпферов – огромных ЗВР и экспорте в расчете на душу населения. Италия, Испания, Португалия, Греция, Венгрия, Нидерланды- во всех этих странах потреб.сектор за 10 лет деградирует или около нуля. Рост в США, мягко говоря, неадекватен и вызывает сомнения. Япония грохнулась после налоговых экспериментов и всяких этих экономических реформ, типа АБЭкономика. В Корее, Австралии и Канаде рост на удивление ровный и равный между собой по темпам. Инвестиции.   Сразу бросается в глаза явное расхождение между темпами общего экономического роста, расходами населения и инвестициями практически во всех странах. Например, если расходы населения в Корее, Австралии и Канаде росли практически без замедлений, а вот инвестиции стагнируют с 2011, это же применимо для Индии. В США инвестиции на уровне 2007 при радикальном отрыве потребительских расходов от уровней 2007. Инвестиции в Великобритании похожи на аномалию и явно выбиваются из общего тренда. В сырьевых странах (Канада, Австралия, Россия, Чили) инвестиции прекратили рост сразу после начала нисходящего тренда по сырью (Q1 2012). Инвестиционная деградация в России с 2012 имеет аналогичный тренд с Бразилией. В 2015 обвал в России ускорился, чему активно способствовал ЦБ РФ со своей откровенно бездарной, провальной и, по сути, предательской денежно-кредитной политикой + очевидное усугубление из-за обвала нефти, а нефтегазовый сектор в России занимает значительный вес в инвестициях. С Испанией, Италией, Португалией, Грецией все ясно – там тотальной вымирание бизнес активности. Гос.расходы на конечное потребление.   Хорошо видна политика согласованного сокращения гос.расходов в Европе, что особо ярко проявляется в Греции, Испании и Португалии. В США реальные расходы тоже сокращаются с 2010, но в номинале примерно на уровне 2011. В России реальные гос.расходы выросли на ничтожные 10%, что говорит о сильно сдержанной работе правительства в гос.инвестировании. Экспорт и импорт     Стабилизация экономики в Европе произошла в основном за счет улучшения сальдо торгового баланса, что обеспечило не менее 3% к приросту ВВП. Умеренное падение экономики России произошло за счет радикального снижения импорта и улучшения сальдо торгового баланса (компенсировало падение нефти). Кстати, экспорт в России вырос всего на 30% (также же как и в Бразилии) за 10 лет в реальном выражении, тогда как импорт в лучшие времена был на 130% выше, чем в 1 кв. 2005. Т.е. основные характеритики экономики России - это опережающие темпы роста расходов и доходов населения относительно производительности труда до 2013 и серьезный рост импорта при подавленных инвестициях и сдержанных гос.расходах. Кризис, как фонарь в глубокую ночь подсветил все уязвимости экономики России - чрезвычайная зависимость от внешней конъюктуры, как на энергоносители, так и на трансграничное финансирование. Все это и подтверждается на цифрах.

|

|

#7

02.12.2015, 08:01

|

||||

|

||||

|

http://www.grandars.ru/student/mirov...ekonomika.html

Мировая экономика — это совокупность взаимосвязанных национальных хозяйств, участвующих в международном разделении труда. Мировая экономика — это система международных экономических взаимоотношений, осуществляющая связь между национальными хозяйствами. Международная экономическая система включает торговлю, финансовые отношения, распределение капитальных ресурсов и рабочей силы. Характерные черты мировой экономики Целостность. Предполагает экономическое взаимодействие всех частей системы на достаточно устойчивом уровне. Только в данных условиях возможно обеспечение постоянной деятельности, саморегуляции и развития системы. Иерархичность.Между странами существует иерархия в зависимости от уровня их социально-экономического развития. Развитые страны имеют наибольшее воздействие на систему мировой экономики, занимают доминирующие позиции на мировых рынках. Саморегуляция и адаптация осуществляется посредством рыночного механизма спроса и предложения, а также с помощью государственного и межгосударственного регулирования. Основной тенденцией развития современной мировой экономики является усиление взаимозависимости и взаимосвязи национальных хозяйств, которое проявляется в глобализации мирохозяйственных связей. Элементы мировой экономики Элементами мирового хозяйства являются национальные экономики. Взаимосвязь между ними осуществляется посредством трансграничного перемещения товаров и услуг, информации, результатов интеллектуальной деятельности, капиталов и рабочей силы. Субъекты мировой экономики Субъектами мирового хозяйства являются хозяйствующие единицы, способные вести производственную деятельность на международном хозяйственном пространстве. Основные субъекты мирового хозяйства Государство Транснациональные корпорации Международные экономические организации Государство — основной субъект мирового хозяйства. Развитие государства тесно связано с национальным хозяйством. Роль государства в мировой экономике Государство прямо или косвенно влияет на размеры и структуру капиталовложений. Государство через инструменты денежно-кредитной политики воздействует на инвестиционный процесс и потребление частного сектора. Развитие целого ряда отраслей зависит от государственных инвестиций (сельское хозяйство, научно-исследовательские проекты). Государство являясь работодателем обеспечивает занятость. ТНК занимают особое место в мировом хозяйстве. ТНК обеспечивают 25% мирового производства. Крупнейшие транснациональные компании по объему оборота нередко превосходят ВВП целого ряда развивающихся стран. ТНК обладают большими возможностями воздействия на экономику стран пребывания. К важнейшим экономическим организациям относятся Международные валютный фонд и Международные банк реконструкции и развития. Последний вместе с дочерними организациями (Международная финансовая корпорация, Международная ассоциация развития) образует группу Мирового или Всемирного банка. Мировой банк осуществляет кредитование крупных проектов в развивающихся странах и странах с переходной экономикой. Открытая экономика — такая экономика, хозяйство которой, определяется тенденциями, действующими в мировом хозяйстве. Внешнеэкономические связи в такой экономике усиливаются до такой степени, что внешнеэкономический оборот начинает стимулировать или тормозить общий экономический рост. Внешнеэкономический оборот может воздействовать на экономический рост когда он достигает уровня 25% к ВВП (Y). — экспорт и импорт за определенный период Открытость экономики связана с участием страны в международном разделении труда. 42

|

|

#8

02.12.2015, 08:07

|

||||

|

||||

|

http://www.grandars.ru/student/mirov...ekonomiki.html

Мировое хозяйство — представляет собой совокупность национальных экономик, связанных между собой целой системой международных экономических отношений. Основой формирования мирового хозяйства стал мировой рынок, складывавшийся в период с XV по XVIII в. Особенно интенсивно мировое хозяйство формировалось с середины XIX в. Считается. что к началу XX в. мировое хозяйство в основном сложилось. XX век фактически стал столетием бурного развития мирового хозяйства и глобальных изменений в его структуре. Мировое хозяйство начала XXI в. всецело основывается на принципах рыночной экономики, интернализации производства и капитала. Несмотря на наличие государственных границ, интернационализация хозяйственной жизни является самой устойчивой тенденцией развития мирового хозяйства. Ее рассматривают как результат развития международного распределения труда и одновременно международной кооперации производства, как развитие общественного характера производства в международном масштабе. Эти процессы одновременно происходят на двух уровнях. На макроэкономическом уровне многие страны и регионы в целом стремятся к либерализации экономических отношений, снятию торговых и инвестиционных барьеров, созданию свободных экономических зон и т. п. На микроэкономическом уровне наблюдается расширение деятельности национальных предприятий за пределы национальных территорий, внутреннего рынка. Подобные явления в отдельных регионах Земного шара находят выражение в экономической интеграции - взаимном переплетении национальных экономик, проведении согласованной экономической политики, для чего создаются специальные наднациональные органы. Вне рамок интеграционных группировок резко возрастает роль таких регулирующих институтов, как Международный валютный фонд, Всемирная торговая организация, Всемирный банк. Процесс глобализации мировой хозяйственной жизни осуществляется по линии мировой торговли, международных валютных отношений, затрагивает научно-технический и информационный обмен, усиливает миграцию капиталов и рабочей силы. Широко применяются единые стандарты на технологию, бухгалтерскую и статистическую отчетность, образование и культуру. Усиленно внедряются единые критерии макроэкономической политики, происходит унификация требований к налоговой политике, политике в области занятости. При всех достоинствах процесс глобализации мировой экономики влечет обострение так называемых глобальных проблем: экономических, демографических и т.д. По-прежнему в рамках мирового хозяйства существует заметная дифференциация составляющих его стран по уровню экономического развития, обеспеченности факторами производства, месту и роли в международном разделении труда. По этим и многим другим параметрам высокоразвитые индустриальные страны получают дополнительные преимущества. На другом полюсе — множество слаборазвитых стран, находящихся в финансовой и технологической зависимости от лидеров мировой экономики, требующих установления нового мирового экономического порядка. Этапы развития мировой экономики 1. Географические открытия XV-XVII вв. сопровождались колонизацией открытых земель, то есть экономическим объединением метрополии и колоний на диспаритетных (неравных) условиях. 2. Промышленная революция XVIII в. когда после создания парового двигателя начался процесс перехода от мануфактуры (ручного труда) к фабричной системе производства. Резко возросшая производительность труда позволила быстро насытить внутренние рынки и дала импульс к формированию мировых рынков и международному разделению труда. Начался процесс интернационализации обмена и производства. 3. Золотой стандарт. Золотое содержание бумажных денег и свободная конвертация валют стимулировали развитие международной торговли. 4. В XIX в. из европейских стран начался вывоз капитала; во многом вызванный промышленным освоением США. Широкое распространение получают облигационные займы. В XIX-XX вв. в результате научно-технического прогресса и неравномерной концентрации капитала основными игроками на мировых рынках становятся транснациональные корпорации и транснациональные банки. Усиление международной конкуренции подталкивает соседние страны к экономической интеграции. Возникает сеть международных организаций, пытающихся регулировать все более мощные трансграничные потоки товара, капитала и рабочей силы. Таким образом, преобладающими тенденциями развития мировой экономики являются интернационализация обмена и производства, транснационализация, интеграция на макро- и микроуровнях, которые формируют глобальную экономику. Динамика развития мировой экономики Характеризуя динамику развития мировой экономики в целом и по отдельным странам, используется показатель темпов роста (прироста) Валового мирового продукта и Валового внутреннего продукта. В 20 веке Валовый мировой продукт вырос в 19 раз, что соответствует среднегодовому темпу прироста 3%. Цикличность мировой экономики Характерной чертой мировой экономики является цикличность, выражающаяся в непрерывных колебаниях динамики экономического развития. Известны четыре фазы цикла: пик (высшая точка экономической активности) спад (рецессия) низшая точка активности подъем (экспансия) Выделяют среднесрочные (5-7 лет) и долгосрочные (40-60 лет) циклы экономической динамики. Долгосрочные колебания получили название "больших циклов конъюнктуры Кондратьева". Переход от одного цикла к другому связан с развитием производительных сил. Так, повышательные волны наблюдались: в конце 18 в. и были связаны с развитием текстильной промышленности и производством чугуна. в середине 19 в. с развитием морского и железнодорожного транспорта в конце 19 начале 20 вв. с открытием электричества. в 60-х годах 20 века с внедрением ЭВМ и новых средств коммуникации, синтетических материалов, освоением космоса. в начале 21 века предполагается повышательная тенденция (пятый цикл) в связи с внедрением достижений генной инженерии, биотехнологий и информатики. Понижательные тенденции в мировом хозяйстве совпали с Первой и Второй мировыми войнами, с энергетическим кризисом 70-х годов. За последние 46 лет среднегодовые темпы прироста валового мирового продукта изменялись следующим образом: 1960-1970 гг. 5,3% 1970-1980 гг. 3,7% 1980-1990 гг. 3% 1987-1996 гг. 3,3% 1997-2006 гг. 3,9% Несмотря на среднесрочные циклические колебания, с 50-х и до начала 70-х гг. прослеживается долгосрочная повышательная тенденция в экономическом развитии МХ, с 70-х и до начала 90-х гг. — понижательная динамика. Спад начала 90-х имел асинхронный характер. Постепенное наращивание темпов роста в США по времени совпало с отрицательными темпами роста в Японии и вялой экономической конъюнктурой в Западной Европе. По данным Мирового Валютного Фонда, в 2006 г. объем валогово мирового продукта увеличился на 4,3%. На ускорение экономического роста в мире повлияли такие факторы, как: относительно высокие темпы роста американской экономики процесс циклического оживления в Западной Европе стабилизация положения в странах с формирующимися рынками, в том числе в России рост экономик нефтедобывающих стран преодоление финансового кризиса в странах Юго-Восточной Азии и Латинской Америки. выход Японии из состояния стагнации энергичное развитие экономики КНР Международные аналитики объединили наиболее динамично развивающиеся экономики Бразилии, России, Индии и Китая в группу стран БРИК. Считается, что именно эта "четверка" в перспективе окажет существенное влияние на состояние мировой экономики. В мировую пятерку лидеров в 2008 г. вошли: Люксембург — $81 тыс. Норвегия — $55 тыс. Сингапур — $52 тыс. США — $47 тыс. Швейцария — $43 тыс. Место России относительно других стран мира можно определить на основе одновременного использования двух вышеуказанных показателей: темпов роста ВВП и душевого ВВП.

|

|

#9

28.12.2015, 18:31

|

||||

|

||||

|

|

#10

30.12.2015, 22:19

|

||||

|

||||

|

http://www.profile.ru/economics/item...goda-ekonomika

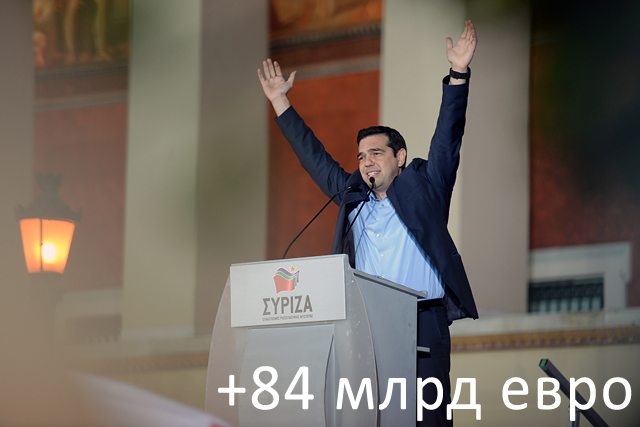

28.12.2015 | «Профиль» МИР Самое ожидаемое событие года Повышение ставки ФРС  Фото: United States government work Этого от ФРС мировые рынки ждали в течение всего 2015 года. Но повышение состоялось только 16 декабря (с 0–0,25% до 0,25–0,5%). Это не просто одно решение ФРС, это начало длительного периода повышения ставки, начало эпохи сильного доллара. Чем грозит миру сильный доллар? Падение евро ниже паритета с американской валютой, называемый многими ориентир – 0,9 евро за доллар. Падение нефтяных цен – прогнозы в 20 долл./барр. уже не выглядят фантастическими, их дают вполне солидные финансовые организации. Падение валют сырьевых и экспортоориентированных экономик, в том числе России, Казахстана, Азербайджана, Китая. Кстати, это дает им шанс на развитие несырьевых производств в собственных странах. Повышенные доходности в долларовых депозитах и переток капиталов из Европы и развивающихся рынков в США. Рост уровня жизни американцев (сильный доллар = дешевый импорт), но и вероятный рост безработицы в стране (дешевый импорт = закрытие внутренних производств в США). Это тренды мировой экономики на ближайшие 5–7 лет. Несостоявшееся событие года Евро и иена неожиданно остались стабильны  Фото: Shutterstock 9 марта 2015 года ЕЦБ запустил масштабную программу скупки активов (аналог QE в США) до сентября 2016 года. Ее главным элементом является ежемесячная покупка облигаций на 60 млрд евро. В декабре ЕЦБ решил продлить программу как минимум до марта 2017 года, при этом список покупаемых бумаг был расширен. На курс евро программа количественного смягчения ЕЦБ пока не повлияла – евро продолжает колебаться в мартовском (2015 года) диапазоне – 1,04–1,12 долл./евро. Банк Японии весь год продолжал свою политику количественного смягчения. Ее ориентир – рост денежной базы на 80 трлн иен в год ($650 млрд). Но на курсе иены это также не сказалось, она колебалась в течение года в диапазоне 115–125 иен/долл. Количество иен и евро в мире растет, а долларов – нет (программа количественного смягчения ФРС закончена еще в 2014 году). Рано или поздно иена и евро к доллару должны будут заметно упасть, ждем этого в 2016 году. Самое неожиданное событие года Новый рекорд падения нефтяных цен  Фото: Qian Yi⁄Xinhua⁄ZUMA Wire⁄ТАСС 14 июля 2015 года в Вене Иран и «шестерка» (5 постоянных членов Совбеза ООН и Германия) заключили соглашение об урегулировании иранской ядерной проблемы. Оно призвано гарантировать исключительно мирный характер иранской ядерной программы в обмен на снятие с Тегерана всех международных и односторонних санкций. В результате иранская нефть выплескивается на мировой рынок. Следствием этого явилось неожиданное отсутствие решения по квотам на добычу нефти на заседании стран ОПЕК 4 декабря. И последовавший за этим в декабре новый виток падения цен на «черное золото» и валют нефтедобывающих стран, включая и Россию. К середине декабря был «пробит» вниз рекорд падения нефтяных цен в 2009 году. Судя по всему, «дно» их падения в 2015 году так и не достигнуто. Цены на нефть побили прогнозы самых радикальных аналитиков. Два несостоявшихся европейских дефолта В Греции и на Украине  Фото: Shutterstock Левое правительство Греции, сформированное партией СИРИЗА, попыталось пойти наперекор евробюрократии и отстоять менее жесткую политику, чем та, которую по требованию МВФ и ЕС страна проводила последние 5 лет и которая завела ее в длительную стагнацию. ЕС прекратил финансирование и пригрозил Греции исключением в случае дефолта. Ни выборы 2014 года, ни референдум 5 июля, где греки сказали гордое «нет» требованиям кредиторов, не помогли. Премьер-министр Греции Алексис Ципрас сдался, потом провел новые выборы, на которых снова победил уже капитулировавшим перед Европой. Греция убедилась: в рамках существующих правил ЕС она сделать ничего не может. И согласилась получить более 80 млрд евро под продолжение политики «затягивания поясов». Украина в рамках договоренностей с МВФ провела переговоры со своими кредиторами по еврооблигациям и добилась списания 20% этого вида долга и реструктурирования оставшейся задолженности. Единственный кредитор, с которым Украине не удалось договориться, – Россия. Но МВФ принял решение продолжить свои программы помощи Украине даже при наличии дефолта по суверенному долгу. У РФ не осталось рычагов давления на своего соседа, и 20 декабря долг не был возвращен. Россия пригрозила пойти в суд после 31 декабря. Частичный дефолт Украины, таким образом, состоится, но он отложен на 2016 год. Самые дорогие компании мира Apple, Google, Microsoft  Фото: Shutterstock Компанией с самой высокой капитализацией на конец 2015 года остается Apple ($598 млрд), ей на пятки наступает Google (Alphabet, $518 млрд). Если в будущем году сохранится эта динамика (Apple упала на 3%, а Google вырос на 44%), то уже в первом полугодии 2016 года нас ждет смена мирового лидера. На третьем месте остается Microsoft ($438 млрд) с динамикой роста акций за год около 20%. Самую выдающуюся динамику среди «тяжеловесов» показала компания онлайн-торговли Amazon.com, акции которой за год выросли более чем в 2,1 раза. Самой дорогой российской компанией стал «Газпром» (3,1 трлн руб. на Московской бирже, или $44 млрд), на втором месте – «Роснефть» (2,6 трлн руб., или $37 млрд). Торговые войны в формате торговых блоков Создано Транстихоокеанское партнерство (ТТП)  Фото: Shutterstock Созданный 5 октября блок объединил страны примерно с третью мировой торговли. В его состав вошли 12 стран – США, Канада, Мексика, Перу, Чили, Япония, Малайзия, Бруней, Сингапур, Вьетнам, Австралия и Новая Зеландия. Европа, которая много лет вела переговоры с США о создании Трансатлантического торгового и инвестиционного партнерства (ТТИП), встревожилась. Тем не менее Еврокомиссия поприветствовала появление нового регионального торгового союза. Торговая стратегия Китая в Тихоокеанском регионе оказалась под угрозой срыва, а идея Всеобъемлющего регионального экономического партнерства (ВРЭП) – под вопросом. Напряглась и Россия. Госсекретарь США Джон Керри пригласил Россию и Китай вступить в ТТП. Однако обе страны по разным причинам вступать в ТТП не будут. Скорее всего, Россия постарается мягко торпедировать эту идею – открывать внутренний рынок дешевым китайским товарам она побоится. В 2015 году Россия понесла еще одно поражение – Украина с 1 января 2016 года все-таки вводит в действие экономическую часть Ассоциации с ЕС и создает с ЕС зону свободной торговли (ЗСТ). Россия в ответ выкидывает Украину из ЗСТ между двумя нашими странами, вводя таможенные пошлины на украинские товары.

|

|

|

| Метки |

| мировая экономика |

| Здесь присутствуют: 1 (пользователей: 0 , гостей: 1) | |

|

|

Линейный вид

Линейный вид