|

|

12.10.2015, 20:00

|

|

Местный

|

|

Регистрация: 25.08.2011

Сообщений: 668

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

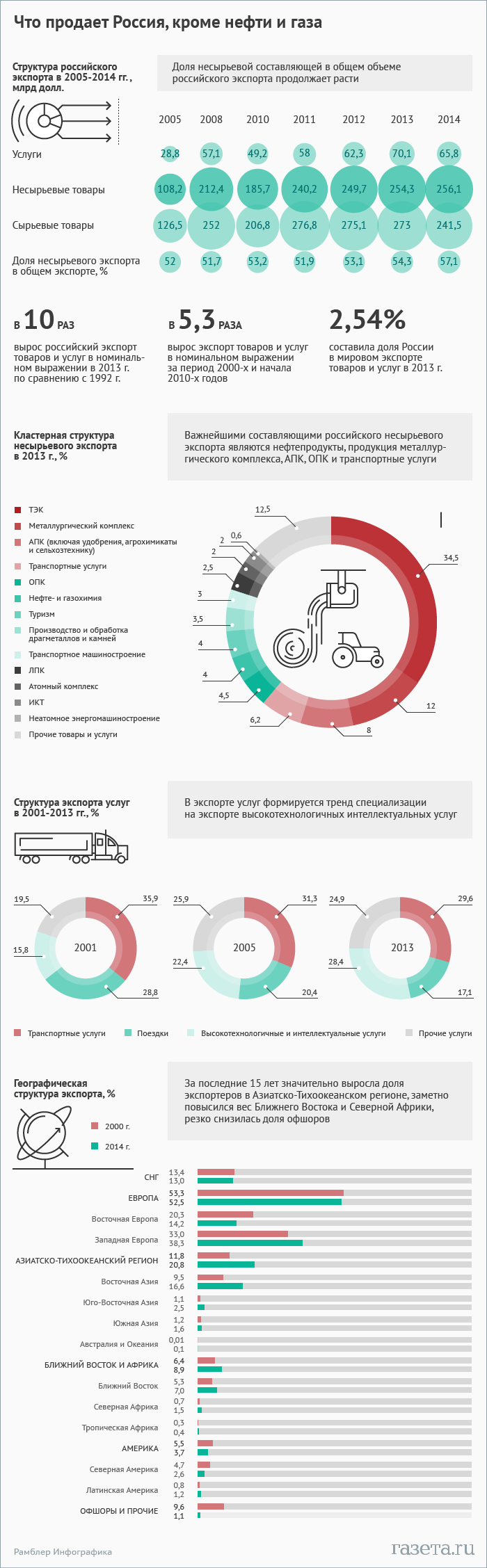

Что продает Россия кроме нефти и газа

Что продает Россия кроме нефти и газа

http://www.gazeta.ru/infographics/ch...i_i_gaza.shtml

Россия является одной из самых крупных стран-экспортеров. Однако, вопреки расхожему мнению, наша страна поставляет за рубеж не только нефть и газ. В 2013 году суммарный экспорт несырьевых товаров в денежном выражении составил $251 млрд, а в 2014-м увеличился до $286 млрд. В результате в прошлом году доля несырьевого экспорта в общем объеме зарубежных поставок составила 51,5%. О том, какие российские товары пользуются спросом за рубежом, в инфографике «Газеты.Ru».

19 августа 2015, 11:56

|

13.10.2015, 21:05

|

|

Местный

|

|

Регистрация: 09.08.2011

Сообщений: 129

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Credit Suisse: благосостояние россиян в долларовом выражении за год рухнуло до уровня 2005 года

http://www.newsru.com/finance/13oct2...edianwlfr.html

За год с середины 2014 года благосостояние россиян в долларовом выражении из-за резко снизилось - с 19 590 до 11 726 долларов

За год с середины 2014 года благосостояние россиян в долларовом выражении резко снизилось - с 19 590 до 11 726 долларов. Об этом, как пишет РБК, сказано в опубликованном во вторник ежегодном докладе Global Wealth Report банка Credit Suisse. Совокупное благосостояние жителей России снизилось с 2,2 трлн долларов до 1,3 трлн. Главной причиной снижения этого показателя стала девальвация рубля.

Под благосостоянием аналитики швейцарского банка понимают совокупность финансовых и нефинансовых активов за вычетом долгов.

"В 2000-х благосостояние россиян резко выросло благодаря мировому спросу на природные ресурсы, с 2000 года по 2007 год оно увеличилось в восемь раз", - говорится в обзоре. Однако из-за резкой девальвации рубля этот рост был практически полностью нивелирован. Если в рублевом выражении с 2007 года благосостояние выросло на 13%, то в долларовом - снизилось на 50% и приблизилось к уровню 2005 года.

По расчетам Credit Suisse, на каждого россиянина в среднем приходится 11 300 долларов нефинансовых активов, финансовых активов на 2490 долларов и около 2000 долларов долга. Самые богатые 10% россиян владеют 87% всего благосостояния России по сравнению с 85% в 2014 году. Это значительно выше, чем в других крупных экономических державах, отмечается в обзоре. Например, в США на 10% самых состоятельных жителей приходится 76% богатства, а в Китае - 66%.

В то же время из-за девальвации рубля за год количество долларовых миллионеров в России снизилось на 58%, до 92 тыс. человек. По прогнозу Credit Suisse, восстановиться этот показатель сможет только через пять лет.

|

15.10.2015, 19:33

|

|

Местный

|

|

Регистрация: 09.06.2014

Сообщений: 143

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 10

|

|

Рублевое неравенство растет

http://www.vedomosti.ru/opinion/arti...venstvo-rastet

Изоляция экономики ухудшает возможность перераспределения доходов

15.10.2015

Россия лидирует среди крупных экономик по показателям неравенства. Об этом говорят данные опубликованного Credit Suisse доклада Global Wealth Report 2015. Авторы оценивают финансовые и нефинансовые активы домохозяйств за вычетом долгов в разных странах.

С 2000 по 2015 г. мировое благосостояние выросло более чем вдвое (со $117 трлн до $250 трлн), но за последний год сократилось из-за колебаний курсов валют. На 71% населения Земли приходится 3% совокупного благосостояния, а самые богатые 0,7% владеют 45,2%. Распределены миллионеры тоже неравномерно: 46% от их числа приходится на США, 7% – на Британию, 6% – на Японию, по 5% – на Францию и Германию и 4% – на Китай.

В целом по сравнению с прошлым годом неравенство незначительно усилилось, у «пирамиды благосостояния» оказалась размыта середина: процент представителей среднего класса и богатых немного уменьшился, зато число миллионеров и владеющих менее чем $10 000 выросло. При этом Китай впервые обогнал США по числу представителей среднего класса – 109 млн против 92 млн человек.

Заметнее всего усиление неравенства коснулось России. С 2000 по 2007 г. благосостояние россиян выросло в 8 раз, после чего замедлилось. С 2007 г. оно выросло на 13% в рублевом эквиваленте, но снизилось на 50% в долларовом. Это результат девальвации рубля, большая часть потерь (40%) пришлась на последний год. Сегодня уровень благосостояния россиян приблизился к показателю 2005 г.

Неравенство в России заметно выше, чем во всех других крупных экономиках. 10% населения владеют 87% всего благосостояния, за год их доля выросла на 2%. В США – 76%, в Китае – 66%. По данным Росстата, за последний год число живущих за чертой бедности в России выросло на 2,8 млн человек (с 13,1% населения до 15,1%). Впрочем, и число долларовых миллионеров упало со 158 000 до 92 000.

От девальвации пострадали и богатые, и бедные. Однако система перераспределения доходов в закрывающейся от мира экономике работает так, что рублевое неравенство еще больше растет, и это логично. Судя по тому, что сокращение бюджетных трат идет за счет социальной сферы, эта диспропорция будет только усиливаться.

|

16.10.2015, 20:07

|

|

Пользователь

|

|

Регистрация: 05.04.2012

Сообщений: 54

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 13

|

|

Ничего себе встали с колен

http://www.besttoday.ru/posts/12935.html

16.10 12:38 |

Росстат сообщил, что ВВП России в первом полугодии 2015 года составил 34 трлн. 56 млрд. руб. http://www.interfax.ru/business/465450

С учетом того, что во втором полугодии спад продолжится, скорее всего годовой ВВП составит что-то около 67 трлн. руб. Или (если взять средневзвешенный курс рубля к доллару в 60 рублей за долар), то 1,1 трлн. долларов.

Напомню, что номинальное долларовое значение ВВП России в 2014 году было 1,8 трлн. долларов, а в 2013 - 2 трлн. долларов. То есть падение ВВП в долларовом выражении (прежде всего, за счет падения рубля и спада производства) составило за год примерно 40%. Это то, что Набиуллина ласково называет "отрицательным ростом".

Но это номинальное значение ВВП. Международные сравнения проводятся по т.н. "паритету покупательной способности - ППС". Стандартно для России используется повышательный коэффициент 2. То есть ВВП России в ППС в 2015 году составит примерно 2,2 трлн. долларов. (В 2014 году он был 3,6 - 3,7 трлн. долларов).

То есть в этом году Россия покинет десятку крупнейших экономик мира, пропустив вперед Индонезию, Бразилию, Францию и Великобританию. И будет находится в одной компании с Мексикой и Италией, деля с ними 11 - 13 места...

Ничего себе встали с колен: Россия откатилась в 2006 год, т.е. на девять лет назад...

Обращаю ваше внимание еще на один важный факт: Россия - это единственная страна в "Большой Двадцатке" экономика которой падает. Все остальные (!) - растут.

Поднимем тост за великого и мудрого Путина. А то скоро и выпить не на что будет...

|

19.10.2015, 20:02

|

|

Новичок

|

|

Регистрация: 19.10.2015

Сообщений: 1

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

ВРЕМЯ ПРОБЛЕМ. ВРЕМЯ НАДЕЖД.

http://svom.info.prx.zazor.org/entry...ochnye-tenden/

ФОМИН Дмитрий, ХАНИН Гирш

4 2292

Введение

Введение

Период острого экономического кризиса, какой сейчас переживает Россия, самое благоприятное и насущно необходимое время для разговора не только о текущем положении, но и, прежде всего, о долгосрочных тенденциях и их причинах. Долгосрочные тенденции мы исследовали давно, особенно подробно применительно к советскому и первому постсоветскому периоду, но также и к отдельным периодам дореволюционной российской экономике и периоду НЭПа[1]. Это дает нам право на экономические обобщения существующих тенденций.

Для советского и постсоветского периода очень важно было отразить реальные показатели экономического развития, показать их отличие от грубо искаженных официальной статистикой макроэкономических показателей. Один из нас занимался альтернативными расчетами советской макроэкономической статистики с начала 1970-х годов и обнародовал их методы и результаты в период перестройки в ряде статей и отдельной книге[2]. С 1996 года мы с рядом других авторов исследовали искажения в российской статистике, а также дали альтернативные оценки по широкому кругу показателей многих отраслей российской экономики с 1992 по 2012 годы[3]. Полученные нами оценки значительно отличались от официальных данных, преимущественно в сторону понижения, но нередко и в сторону повышения. Особенно значительные отличия наблюдались применительно к объему и динамике основных фондов. Так, восстановительная стоимость основных фондов к концу 2000 годов отличалась от официальной стоимости более чем в 8 раз[4]. Это коренным образом меняло такие ключевые показатели экономики, как ее рентабельность и динамику основных фондов.

Стремясь как можно полнее понять состояние экономики и общества в СССР и России, мы еще с конца 1980-х годов занялись оценками эффективности экономической науки[5]. Впоследствии эти исследования охватили также и высшее образование[6]. Наши исследования позволили выявить глубочайший кризис в интеллектуальной сфере российского общества.

1. Текущее экономическое положение (конец 2014 – первые месяцы 2015 года)

Экономический кризис, вопреки утверждениям российских руководителей, основанных на данных Росстата, по нашим оценкам динамики ВВП идет уже 4 года[7]. Это обстоятельство необходимо особо отметить для выявления глубины кризиса и его объяснения, прежде всего, внутренними факторами. Экономические и политические события второй половины 2014 года (значительное падение мировых цен на нефть, западные санкции и российские контрсанкции, общее обострение отношение России с Западом в связи событиями на Украине) лишь заметно обострили его.

Начнем наш анализ с текущего состояния российской экономики по состоянию на середину июня, чтобы от него перейти к долгосрочным экономическим причинам нынешнего экономического кризиса. Хотим оговориться, что из-за неполноты и опоздания данных, некоторые наши оценки носят примерный и предварительный характер. К тому же многие данные официальной статистики носят ошибочный характер и не позволяют судить о том, что происходит в экономике. Поэтому в работе в специально оговоренных случаях мы опирались на собственные расчеты некоторых важных макроэкономических и отраслевых показателей (подробности расчетов, из-за экономии места, мы опускаем). Кроме того, для анализа текущей ситуации в отдельных отраслях экономики мы использовали гораздо более достоверные и более оперативные сведения периодической печати.

1.1 Динамика ВВП в первом квартале 2015 года

Нами был произведен расчет динамики ВВП за первый квартал 2015 года двумя способами: по произведенному и использованному ВВП. При этом использовались данные Росстата о выпуске товаров, о расходах консолидированного бюджета РФ, внешней торговле РФ, а также многочисленные сообщения деловой прессы о развитии отраслей сферы платных услуг, значительно отличающиеся в сторону снижения от данных Росстата. В значительной части платных услуг населению преобладают мелкие предприятия и теневой сектор экономики, информация о которых либо вообще не поступает в статистические органы, либо поступают с огромными искажениями, которые далеко не полностью и своевременно корректируется Росстатом.

Из-за ограниченности места приведем конечные результаты нашего расчета. В первом квартале текущего года по сравнению с соответствующим периодом 2014 года произошло снижение произведенного ВВП на 2,6 процента и использованного на 5,1 процента. Разница между двумя оценками объясняется преимущественно различными весами компонентов в обоих расчетах. Падение может показаться весьма умеренным, особенно по созданному ВВП, если судить по размеру кризиса только по началу 2015 года без учета предшествующих лет и последующего его развития в 2015-м. Текущие данные о состоянии экономики РФ в апреле-мая 2015 года позволяют сделать вывод, что падение ВВП за второй квартал и за первое полугодие будет более сильным, чем за первый квартал, несмотря на улучшение внешних условий, из-за влияния долгосрочных факторов. Поэтому нет никаких оснований для поспешных выводов о затухании кризиса, пока он только углубляется и не видно почему он должен затухать.

Совокупное падение ВВП за все годы кризиса, включая 2015 год, может составить при наихудшем сценарии 12 – 14 процентов, в том числе 6-8 процента в 2015 году. И это уже достаточно глубокий и продолжительный кризис для второй половины ХХ – начала XXI веков. Однако самое главное состоит в том, что кризис, вероятнее всего, не ограничится 2015 годом.

1.2 Отраслевые проявления экономического кризиса

При рассмотрении отраслевых особенностей проявления кризиса, необходимо иметь в виду два обстоятельства. Во-первых, текущий кризис возник в финансово-валютной сфере и повлиял, прежде всего, на уровень жизни населения и его доходы. Поэтому быстрее всего он поразил сферу платных услуг, раздувшуюся в предыдущий период в силу чрезмерных доходов значительной части населения в период высоких мировых цен на нефть. Это, прежде всего, розничная торговля, общественное питание, а также рынок платных рыночных услуг (туризм, индустрия красоты и здоровья, массовые и зрелищные мероприятия т.д.). И, конечно же, банковский сектор, который с помощью кредитов обслуживал это потребление. Значительно меньше пока оказалась поражена сфера производства товаров и сфера государственных бюджетных расходов.

Во-вторых, острая фаза кризиса пришлась на декабрь 2014 и январь 2015 года, и уже затем постепенно кризис распространился с валютно-финансовой сферы на всю экономику. Так как многие российские отрасли имеют длительный производственный цикл и ярко выраженную сезонность, воздействие кризиса имеет пролонгированный характер. Это необходимо учитывать применительно к таким сферам, как ряд отраслей промышленности, сельское хозяйство, строительство, туризм, пассажирские перевозки. Поэтому в полной мере экономика испытает на себе кризисное воздействие только к концу текущего года.

Рассмотрим особенности протекания кризиса в наиболее важных отраслях российской экономики. Промышленное производство, вопреки официальным рассуждениям о благоприятном воздействии санкций и обесценивания рубля, переживает кризис. Даже по официальным данным Росстата спад промышленного производства за пять месяцев текущего года составил 2,3 процента; падение в апреле зафиксировано на уровне 4,5 процента, а в мае на уровне 5,5 процента. Разумеется, это не предел.

Возможности импортозамещения, вопреки многочисленным заявлениям, в настоящее время минимальны. По нашим расчетам, промышленное производство в целом достигла пика своих возможностей к 2008 году. Эти возможности определялись уровнем максимальной загрузки мощностей, доставшихся от советской промышленной системы. Дальнейший рост производства был возможен только за счет создания новых производств и подготовки квалифицированной рабочей силы. Но этого за последние годы сделано не было. Текущий спад инвестиционной активности еще больше обостряет проблему промышленного потенциала и закономерно предопределяет дальнейшее сокращение производства промышленной продукции.

К настоящему времени кризисные явления внешне мало затронули сельское хозяйство. Посевные площади текущего года примерно соответствуют уровню прошлого года. Но в этом году сев проходил исключительно трудно: начался намного раньше прошлогоднего, закончился позже. И дело не только в трудных климатических условиях: не хватало сельскохозяйственной техники, финансовых ресурсов хозяйств, кредитов и субсидий государства, которые доводились до хозяйств с огромным опозданием. Для обеспечения сева пришлось резко ограничить закупки новой сельскохозяйственной техники и автомобилей, минеральных удобрений и гербицидов. Приведем данные Росстата об индексах поставок средств производства для сельского хозяйства. За 4 месяца текущего года к соответствующему периоду 2014-го по отдельным видам продукции поставки в процентах (первая цифра-январь-апрель, вторая – только апрель) составили: тракторы для сельского и лесного хозяйства 58,2 и 48,0; зерноуборочные комбайны 74,5 и 74,0; минеральные удобрения 95,7 и 99,3; гербициды 99,2 и 70,6.

Обращает на себя внимание резкое ухудшение материального обеспечения сельского хозяйства в апреле. Этот огромный спад в материальном обеспечении сельского хозяйства не может не сказаться на уходе за сельскохозяйственными культурами и уборке урожая 2015 года.

Вместе с тем посевная компания показала, что все разговоры об импортозамещении в растениеводстве являются не более чем разговорами. Стоит отметить, что по данным Росстата посевные площади в 2014 году во всех категориях хозяйств составили 78,5 миллиона гектаров, а в 1990 году сев осуществлялся на площади 117,7 миллиона гектаров. Таким образом, сокращение посевных площадей за годы реформ составило чуть менее 40 миллионов гектаров, и возможности возвращения земель в хозяйственный оборот в настоящее время отсутствуют из-за нехватки сельскохозяйственной техники, горюче-смазочных материалов, семян. Тем не менее, влияние кризиса скажется на отрасли в самое ближайшее время. Это влияние проявляется в недоступности кредитов для выполнения сезонных работ, росте стоимости импортной техники и эксплуатационных расходов, гербицидов, минеральных удобрений. С учетом этих обстоятельств можно предположить, что в этом году произойдет спад аграрного производства, хотя и в значительно меньшем размере, чем в отраслях промышленности и тем более сферы услуг.

В строительстве, которое, также как и сельское хозяйство, имеет длительный производственный цикл, также пока не в полной степени проявились кризисные явления. По данным Росстата, за 5 месяцев текущего года объем строительно-монтажных работ сократился на 6,1 процента по сравнению с уровнем прошлого года. Однако натуральные данные о выпуске важнейших строительных материалов опровергают данные Росстата. Приведем по первым 5 месяцам 2015 года динамику производства цемента к соответствующему периоду 2014 года: -7,2; +3,6; -8,6; -15,9; -11,3. Всего же за пять месяцев производства цемента сократилось на 9 процентов по сравнению с прошлым годом. Данные о последних двух месяцах, вне всякого сомнения, говорят об огромном сокращении производства в строительстве.

Долгосрочный фактор, который определяет будущее отрасли – это сокращение спроса на продукцию из-за сильнейшего сокращения финансовых ресурсов у инвесторов. Спросовые ограничения приведут к тому, что по итогавм года, скорее всего, отрасль потеряет не менее 20 – 30 процентов своих объемов.

Вне всякого сомнения, одной из самых пострадавших от кризиса отраслей к настоящему времени является торговля и рынок платных услуг. Розничная торговля, по нашим оценкам, за первые 5 месяцев текущего года (с учетом теневого сектора) потеряла не менее 12 процентов своего товарооборота в сравнении с уровнем прошлого года. Еще больший спад наблюдается во внешней торговле. По итогам 4 месяцев 2015 года экспорт сократился на 29,3 процента по сравнению с уровнем 2014-го, а импорт упал на 38,3 процента. При этом если по экспорту сокращение произошло преимущественно за счет снижения мировых цен, особенно, на топливо, то по импорту произошло зачастую просто катастрофическое снижение импорта в натуральном выражении из-за его дороговизны после девальвации рубля. Например, импорт машин и оборудования, который обеспечивает 60 – 70 процентов внутреннего спроса и более, сократился более чем на 50 процентов. Это тяжелейшим образом скажется на инвестициях уже в этом году. Примерное такое же сокращение произошло по многим потребительским товарам, что отразилось на объеме розничной торговле.

Рынок платных услуг в рассматриваемом периоде сократился, по нашим оценкам, примерно на 20 – 30 процентов вопреки незначительному сокращению, которое показывает Росстатом. Официальная статистика при построении динамических рядов ориентируется на крупные предприятия, которые в сфере услуг имеются в небольшом количестве. Что же касается услуг, предоставляемых за счет бюджетных средств, то их объем пока не сократился существенно, но сократится в ближайшие месяцы в результате осуществленного сокращения многих бюджетных расходов. Относительная стабильность в бюджетной сфере сохранится до тех пор, пока не будут израсходованы государственные бюджетные запасы.

1.3 Финансы, цены и уровень жизни населения

Ухудшение экономического состояния неминуемо сказывается на важнейших аспектах жизни государства и общества. Начиная с 2013 года наблюдается кризисное состояние бюджетной государственной системы. По предварительным данным министерства финансов РФ, в 2014 году федеральный бюджет исполнен с дефицитом в 323 миллиарда рублей, а консолидированные бюджеты субъектов РФ (в которые входят государственные бюджеты регионов и входящих в их состав муниципальных образований) имели дефицит 447,8 миллиарда рублей. Общий же дефицит бюджетной системы, включая бюджеты государственных и территориальных внебюджетных фондов, по итогам года достиг 844,9 миллиарда рублей (1,2 процента российского годового ВВП)[8].

Прошлый, 2014-й, год с дефицитом бюджета закончили 74 региона, лишь в 9 регионах был профицит. В свое время региональные власти не поняли тяжести наступившего кризиса, посчитав возникшие финансовые трудности временными. Поэтому вместо того чтобы корректировать бюджеты, приводить в соответствие расходы уменьшающимся доходам, регионы с целью покрытия дефицита бюджетов стали прибегать к коммерческим займам. Поэтому в ближайшие несколько лет от 3 до 6 процентов своих доходов регионы будут тратить на обслуживание ранее взятых кредитов.

В новом, 2015-м, году ситуация в бюджетном секторе еще более ухудшилась. По состоянию на начало мая совокупный дефицит бюджетной системы достиг 826,9 миллиарда рублей, что составляет около 3 процентов произведенного за эти месяцы российского ВВП[9]. То есть, вся российская бюджетная система является дефицитной, крайне разбалансированной по своим доходам и расходам.

Однако пока ситуация в этой сфере не является критической. Наличие «подушки безопасности» в виде бюджетных резервов позволяет пока преодолевать многие финансовые трудности предприятий. Однако эти возможности не бесконечны. На начало июня 2015 года размер средств резервного фонда и фонда национального благосостояния достиг 151,9 миллиарда долларов. Годом ранее эта величина составляла 175,3 миллиарда долларов. Стоит отметить, что на борьбу с прошлым кризисом из фондов было использовано из резервных фондов в 2008 – 2009 годах 103 миллиарда долларов[10]. А прошлый кризис был в долгосрочном порядке более мягким и не носил столь системного характера, как современный.

Помимо сокращения бюджетных запасов, происходит стремительное сокращение золотовалютных резервов Центрального банка. С начала 2014-го по июнь 2015 годов их величина снизилась с 510,5 до 356 миллиардов долларов[11]. Большая часть израсходованных средств была использована в качестве интервенций на валютном рынке для поддержки российского рубля. Если оценивать валютную политику ЦБ c точки зрения поддержания курса рубля, то придется признать, что эти средства были потрачены в чрезмерном количестве. Ведь в конечном итоге Центральный банк лишился почти трети своих резервов, а курс рубля все равно снизился практически в более чем в 1,5 раза. Вместе с тем, снижение золотовалютных запасов было обусловлено огромным бегством капиталов из России в результате экономических и политических рисков (они выразились в падении суверенного рейтинга России).

Повышение валютного курса в конце 2014 и начале 2015 годов имело катастрофические последствия для потребительского рынка и уровня жизни населения. Эти последствия были не только катастрофическими, но и во многом неожиданными для руководителей государства, многих представителей экономической науки и большей части населения.

При обсуждении последствий санкций для российской экономики, многие участники дискуссии исходили из того, что по официальным данным российский потребительский рынок формируется на 57 процентов за счет собственного производства и, соответственно, на 43 процента за счет импорта[12]. Между тем, повышение стоимости иностранной валюты повлекло за собой рост цен практически на все товары, независимо от места их производства. Это явление имеет довольно простое объяснение, которое, однако, никто не удосужился дать. Дело в том, что значительная часть продукции, формально произведенная в России, изготовлена из импортного сырья, материалов и комплектующих. С учетом промежуточной продукции, по нашим расчетам, доля импорта на потребительском рынке составляет 68,3 процента от общей товарной массы[13].

Еще одна причина, по которой происходит рост внутренних цен при изменении валютного курса, заключается в открытости российского рынка. Снижение стоимости рубля улучшает внешнеторговые перспективы российских компаний, экспорт для них является альтернативным каналом реализации продукции. Динамика внутренних российских цен практически полностью определяется внешними ценами и валютным курсом. Ни о какой свободе ценообразования и независимости внутренних цен от мировых в условиях открытости российских границ не может быть и речи. Сочетание экономического кризиса и роста цен – это редчайшее явление в мировой практике, связанное с системным характером кризиса (как это имело место и в 1990-е годы).

Из других проявлений кризиса отметим огромный размер экспорта капитала (154,1 миллиарда долларов только в 2014 году по данным платежного баланса Центрального банка РФ). Убыточной с учетом восстановительной стоимости основных фондов является практически вся нефинансовая экономика.

С начала 2015 года кризис охватил и банковскую отрасль. За первый квартал этого года объем выданных кредитов населению сократился на 43 процента в реальном выражении по сравнению с соответствующим периодом 2014 года[14]. Примерно такое же сокращение произошло в кредитовании предпринимательского сектора экономики. Это явление не может не сказаться негативно на финансовом положении предприятий, и особенно на инвестициях. В конце 2015 года можно ожидать более глубокого сокращения объема капиталовложений из-за нехватки импортного инвестиционного оборудования и повышенных бюджетных расходов на оборону.

Наиболее важными социальными последствия кризиса стали сокращение реальных доходов населения, примерно на 10 – 12 процентов и рост розничных цен не менее чем на 20 процентов в годовом исчислении (любой потребитель легко обнаружит заниженность индекса потребительских цен Росстата). Совсем неочевидно декларируемое властями малое сокращение занятости. Оно пока проявляется в сокращении занятости мигрантов, неоплачиваемых отпусках, изменении продолжительности рабочей недели, задержек выплаты заработной платы. Возможно, сокращение занятости больше всего затронуло теневой сектор. Видимо, со второго квартала оно ускорится в связи с сокращением доходов бюджетов и ухудшением финансового положения предприятий. Ухудшение уровня жизни не сопровождается ростом капиталовложений, они сокращаются еще быстрее, о чем говорит сокращение импорта машин и оборудования, строительных работ.

По своему масштабу кризис напоминает первые месяцы кризиса 2008 года: он слабее в отношении реального сектора экономики, но примерно такой же по многим финансовым показателям. Некоторая стабилизация и даже улучшение финансовых показателей в марте-апреле 2015 года не должны успокаивать: оно носили временный и конъюнктурный характер, были чем-то вроде ремиссии в длительной болезни. Улучшение было вызвано, прежде всего, ростом мировых цен на нефть марки Brent с 45 долларов за баррель в феврале до 65 долларов в начале 2015 года с соответствующим кумулятивным улучшением множества других экономических показателей. Но нет никакой уверенности, зная долговременную тенденцию, что этот рост окажется длительным и не сменится новым падением, например, в связи с замедлением роста китайской экономики и возможной отменой нефтяных санкций в отношении Ирана. Наиболее же очевидный положительный факт для населения – резкое сокращение темпов инфляции, – объясняется трудностями сбыта продукции. Вместе с тем, можно считать март завершением наиболее драматического периода кризиса, вызванного паническим настроением населения, власти и предпринимательства в декабре-январе.

С точки зрения среднесрочных перспектив экономики наиболее опасными проявлениями кризиса являются огромное сокращение внешней торговли, золотовалютных и финансовых резервов, долгосрочных – сокращение импорта машин и оборудования. В 2008 год кризис удалось преодолеть (точнее, отстрочить его полномасштабное развертывание) в связи с ростом нефтяных цен. Однако теперь это крайне маловероятно. Наиболее сложное положение сложится в 2016 – 2017 годах после исчерпания государственных валютных и финансовых резервов.

2. Долгосрочные причины кризиса

При объяснении причин кризиса важно отойти от широко распространенных облегченных объяснений конъюнктурного характера, связывающих его с событиями последнего времени, в лучшем случае, постсоветского периода. Истинные причины кризиса определены фундаментальными явлениями истории России и российской экономики последнего века.

В качестве первой причины назовем колоссальные потери человеческого капитала в течение ХХ и в начале XXI веков. Они начались с русско-японской войны и революции 1905 года. Речь идет не только о значительных прямых потерях, но и о потерях косвенных, в частности, связанных с последовавшей после революции массовой эмиграцией русского, украинского, литовского населения, в основном в США.

Особенно значительной была еврейская эмиграция после погромов в ходе революции 1905 года. Из России в США эмигрировало в этот период 1,5 миллиона человек. Об огромных негативных последствиях этой эмиграции для России говорит тот факт, что еврейские выходцы из России и их потомки получили 30 нобелевских премий[15]. Мы специально останавливаемся на этом факте в силу его малой известности в России и чтобы обратить внимание на продолжительность потерь человеческого капитала в нашей стране.

Далее последовали еще более масштабные и более документированные потери в ходе Первой мировой и Гражданской войн, унесших в общей сложности не менее 10 миллионов жизней в результате военных действий, голода и болезней, красного и белого террора. В эмиграцию периода Гражданской войны ушло около 2 миллионов человек, среди которых было немало выдающихся деятелей науки, техники и культуры.

Голод 1921 года унес несколько миллионов жизней. Далее последовали коллективизация и неразрывно с ней связанный голод 1932 – 1933 годов, который унес в общей сложности не менее 5 миллионов жизней. К этому же периоду относятся массовые репрессии против старой интеллигенции, репрессии 1937 – 1938 годов, также унесшие миллионы жизней, не говоря уже об исковерканных судьбах и созданной в обществе атмосфере страха. Противодействующим фактором в отношении человеческого капитала этот период были огромные усилия по развитию образования и науки, выпуску огромными тиражами художественной, научной и научно-популярной литературы, огромный интерес к знаниям и культуре, что выражалось в переполненных библиотеках, огромном спросе на все проявления художественного творчества.

Великая Отечественная война унесла около 30 миллионов жизней советских людей на поле боя, от фашистских репрессий, голода и болезней в советском и немецком плену. Далее последовал голод 1947 года, унесший не менее 1 миллиона жизней. Следует принять во внимание и послевоенное невозвращенчество части военнопленных и недовольных советской властью советских граждан, оставшихся на оккупированной фашистами территории. Отметим также менее известное негативное влияние антисемитской компании 1948 – 1953 годов, в результате которой были репрессированы и подверглись другим видам преследования многие десятки тысяч талантливых деятелей советской интеллигенции еврейского происхождения, внесших значительный вклад в развитии культуры, науки и техники, экономики[16].

Одновременно происходил отрицательный отбор интеллигенции среди других национальностей, в том числе среди талантливых хозяйственников «сталинского набора». Затем последовала вызванная дискриминацией по национальному признаку еврейская эмиграции конца 1970-х и 1990-х. Ее результатом стало становление Израиля как крупного центра науки и техники. В 1990-е годы произошла почти полная эмиграция немецкого населения, тоже внесшего немалый вклад в развитие России и СССР. В наиболее близкой нам теме эмиграции экономистов выделим Игоря Бирмана, проделавшего уже в эмиграции глубочайший по качеству анализ состояния советской экономики, превосходящий все сделанное в этой области американскими советологами. Эмиграция 1990 – начала 2000-х годов унесла большое количество выдающихся ученых. Опять же только в качестве примера отметим, что большинство лауреатов Нобелевской премии и премии Филдса, других почетных научных премий российского происхождения проживают в настоящее время за границей. В целом, в относительном выражении человеческие потери России в XX – XXI веках можно сравнить только с потерями Парагвая в 1870-е годы века и Камбоджи в 1980-е, от которых эти страны не оправились до сих пор.

Вторая причина – ошибочно избранный путь реформирования российской экономики в начале 1990-х годов. По географическим, историческим, институциональным и психологическим причинам попытка форсированного перехода страны к капитализму была обречена. На ее утопичность уже в 1990-е году указывал даже яростный противник коммунизма лидер движения «Солидарность» Лех Валенса, сравнивавшей ее с попыткой из ухи сделать аквариум. Это он писал применительно к Польше, где предпосылок перехода к капитализму было несравненно больше, чем в СССР. Говорить на эту тему можно практически бесконечно[17].

Третья причина – длительный период, упрощено говоря, дуракаваляния, продолжавшийся с середины 1970-х годов прошлого века. Речь идет о минимизации трудовых и интеллектуальных усилий всеми слоями советского общества и подавляющим большинством ее граждан в период застоя, в отличие от их мобилизации в 1930 – 1960-е годы. В этот период отсеивались наиболее сильные хозяйственники и ученые в пользу мафиозных групп номенклатуры. Наследие этого периода ощущается до сих пор. Бурная энергия, проявленная в 1990-е годы почти чудом сохранившимися талантливыми и энергичными людьми в связи с новыми представившимися возможностями предпринимательства и обогащения, коснулась небольшой, наиболее активной части общества, причем зачастую их деятельность осуществлялась в разрушительных и даже преступных целях. В постсоветский период укрепление человеческого потенциала происходило преимущественно за счет технических и управленческих специалистов из западных стран, а для выполнения малоквалифицированных работ привлекались трудовые мигранты (в основном нелегальные) из стран бывшего СССР.

В результате этих трех причин в Росси в настоящее время сложилось, как минимум, четыре «уродика»: государство, общество, предпринимательство (в меньшей степени), большая часть экономической науки.

Наибольшим «уродиком» является государство. Речь идет обо всех его звеньях: центральном и местном, исполнительной, законодательной и судебной власти. Для них характерен предельно высокий уровень коррупции и вопиющая некомпетентность большинства государственных служащих. Россия занимает по международным оценкам 142 место по уровню коррупцию рядом с африканскими странами (причем некоторые из последних находятся впереди России). Очень низкое место занимает Россия и по общему показателю качества государственного управления. Удручает тот факт, что на высшие государственные должности и в качестве губернаторов назначаются лица, в своей предыдущей деятельности ничем положительным себя не проявившие, а нередко и прямо замешанные в коррупции и административных провалах. Разоблачения их деятельности в СМИ игнорируются, пока провалы не принимают запредельные размеры даже для нынешней власти или необходимо продемонстрировать борьбу с коррупцией или освободить место для другого «хорошего» человека.

В качестве примера вопиющей неэффективности государства отметим наиболее близкую нам тему – качество официальной государственной статистики. Стыдно даже в силу очевидности объяснять, что также, как невозможно управлять кораблем без достоверных карт, так и государством невозможно управлять без качественной статистики. Но кого озаботил вопрос качества статистики? Ни Президента РФ, ни главу Правительства, ни министров экономического блока, ни государственную Думу, ни Счетную палату. Наши попытки привлечь внимание к этому вопросу окончились ничем. Качество нашей статистики приходится объяснять Президенту РФ, например, во время пресс-конференции простому российскому фермеру, выходцу из Англии.

Другой столь же очевидный пример – использование благоприятной внешнеторговой конъюнктуры. В 2000-е годы в связи с фантастически высокими мировыми ценами на нефть у России появился шанс для модернизации экономики, который выпадает очень редко. Однако этот шанс был использован неудовлетворительно, точно также, как СССР упустил колоссальные возможности в 1970-е годы.

Общество, слегка пробудившись в период перестройки и в первые годы постсоветского периода, вновь погрузилось в глубокий сон после расстрела Белого Дома в 1993 году и фальсификации результатов президентских выборов в 1996-м. К этому добавились многолетняя дебилизация населения телевизионными и другими средствами массовой информации, катастрофический упадок образования, а также потребительская эйфория 2000 годов, убедившая многих малообразованных людей, что « все в шоколаде». Политические партии и многие другие общественные организации использовали политическую деятельность чаще всего для решения корыстных интересов своего аппарата и руководителей. Потому они потеряли авторитет среди населения и отвратили его от участия в политической жизни.

Пожалуй, наименьшим «уродиком» оказалось предпринимательство только по одной простой причине: оно занималось реальной деятельностью. Конечно, великих дел оно не совершило, не нашлось российских Фордов и Рокфеллеров, а число мошенников и бездарных собственников оказалось огромным. Но появилось и немало успешных предпринимателей. И не только в посреднической сфере и в области обслуживании населения. Наши исследования позволили выявить предпринимателей, которые, начав с нуля, создали крупные компании. В некоторых отраслях они сумели добиться в некоторых отраслях полного импортозамещения, причем задолго до того, как данный лозунг был выброшен властью[18].

Немалых успехов в модернизации своих отраслей добились предприниматели и на приватизированных предприятиях, например, в угольной промышленности. В ней производительность труда за постсоветский период выросла в 2,7 раза, хотя и при очень высокой ценой в виде многочисленных человеческих жертв из-за пренебрежения мерами охраны труда. И это при том, что в целом по промышленности производительность труда по нашим расчетам (пусть и незначительно) так и не достигла уровня 1987 года. Это, конечно же, очень скромный результат 25-летнего реформирования российской экономики. К тому же, этот результат был достигнут при очень значительном сокращении объема производства, то есть преимущественно самым дешевым путем закрытия множества предприятий вместо их реконструкции, которая теперь уже окончательно невозможна.

Встает вопрос, каким образом при снижении производительности труда по сравнению с советским периодом большинство легального населения РФ имеют большие реальные доходы, чем в поздний советский период. Ответ очевиден: в три раза более высокие мировые цены на нефть, примерно в 5 раз более низкая доля военных расходов, намного более низкая доля вложений в накопление основных фондов, значительно меньшая помощь союзникам в мире и другим республикам СССР, использование труда огромного количества (не менее 10 – 12 миллионов человек) нелегальных иммигрантов с минимальной оплатой труда и почти полным отсутствием социальных гарантий и минимально пригодного жилья.

Кажущиеся огромные успехи торговли и общественного питания в обеспечении разнообразия товаров и культуры обслуживания достигнуты ценой огромных издержек, что отражается в небывалой величине торговой маржи.

При отсутствии необходимых социальных предпосылок и огромных препятствий со стороны власти и собственных пороков российское предпринимательство не сумело добиться крупных экономических результатов, которые позволили бы ему завоевать авторитет среди населения и стать самостоятельно влиятельной общественной силой, что было характерно для западноевропейской и североамериканской буржуазии в XIX веке. Вместе с тем, государственный сектор промышленности также является крайне неэффективным вследствие неумелого управления им со стороны государства.

Российская экономическая наука в целом (в отличие от отдельных достойных ее представителей) потеряла даже тот невысокий авторитет, который она имела в последний советский период. Причины деградации российской экономической науки нами подробно рассмотрены ранее. В качестве наиболее наглядного примера деградации российской экономической науки в постсоветский период отметим ее равнодушие к качеству экономической информации. А ведь цифры это хлеб экономиста. Оказалось гораздо проще бездумно пользоваться готовыми данными Росстата, чем пытаться их проверить или рассчитать альтернативные оценки. Экономисты-теоретики не затруднили себя также весьма утомительным анализом конкретной деятельности российских предпринимателей. Поэтому рекомендации экономистов со скептицизмом воспринимаются общественностью и приносят мало пользы властям. Последние ориентируются на приближенных к ним экономистов, мало интересуясь мнениями оппозиционных ученых, хотя среди них немало талантливых исследователей.

Только вследствие всех этих причин падение цен на нефть и санкции оказались столь болезненными. Не надо искать в падении цен на нефть внешние враждебные причины. Цены на сырье были чрезвычайно завышенными, это был подарок судьбы, которым очень плохо воспользовались в 2000-е годы. В самом деле, в начале 1970-х годов цена барреля нефти равнялась 2 долларам за баррель. С тех пор экспортные цены на все товары выросли в 6-7 раз. При всем изменении географических и геологических условий добычи издержки вряд ли могли вырасти в десятки раз. Так что установившийся с середины 2000-х годов уровень цен на нефть более 100 долларов за баррель был фантастически завышен, а значительное падение цен было неизбежным. Более того, завышенным может оказаться даже уровень в 60 долларов за баррель.

Российская экономика, как и советская экономика в 1970-е годы, не сумела воспользоваться уникальным шансом появления сверхвысоких цен на нефть для модернизации экономики. Несмотря на все призывы государства, из-за слабости российского предпринимательства и других перечисленных причин, так и не была создана диверсифицированная экономика и развитая кредитно-банковская система. Созданные в постсоветский период рыночные кредитные институты оказались маломощными и, в подавляющем большинстве, малоэффективными. При каждом экономическом кризисе многие из них приходиться спасать государству. Разумеется, российские кредитные институты в настоящее время не столь дики и абсурдны и даже преступны, как в 1990-е годы; в своем большинстве они просто плохи. Удивляться этому не приходиться: крайне неблагоприятная внешняя среда (какова экономика – таковы и банки) и ничтожный опыт существования по сравнению с западными, которые часто функционируют веками. А без здоровой кредитной системы жизнеспособной рыночной экономики не существует[19].

После 1990 года основные фонды, по нашим подсчетам, сократились примерно на треть; дальнейшее их сокращение может стать необратимым, порождая техногенные катастрофы. Советский физический и интеллектуальный потенциал быстро сокращается, новый же крайне невелик. Правда, в 2000-е годы вследствие растущего внутреннего спроса и финансовых возможностей капиталовложения в экономику, в том числе в реальный сектор значительно выросли, но их недостаточно даже для возмещения физического и морального износа. В качестве примера приведем промышленность. По нашим подсчетам, поставки оборудования промышленности России с 1998 по 2012 годы выросли очень значительно, в 3,43 раза, в том числе импортного в 9,65 раза. Однако если сравнить потребление промышленного оборудования в РФ с уровнем 1991 года, то оно составит лишь 48,7 процента.

В результате продолжается сокращение общего парка промышленного оборудования, что очевидно из сравнения подлежащего списанию оборудования введенного в 1991 году с его поступлением в 2012-м[20]. В предстоящие годы ожидается также значительное сокращение трудовых ресурсов как следствие сокращения рождаемости в 1990-е годы и первой половине 2000-х. Также придется переходить к более тяжелым в освоении месторождениям полезных ископаемых. Все это еще больше затруднит выход из кризиса.

Но особенно тяжелым представляется состояние интеллектуального потенциала, о чем говорит и огромное сокращение издания литературы, и посещаемость библиотек (последнее можно назвать подлинным апокалипсисом). Вышедшие в последние годы содержательные работы по исчислению динамики человеческого капитала России за длительный период[21], по нашему мнению, сильно преувеличивают реальные достижения, поскольку базируются исключительно на официальных данных о расходах на образование без учета эффективности использования выделенных ресурсов, которое остается крайне низкими. Средства очень часто используются для формирования фантастических доходов руководителей вузов, содержания раздутого аппарата управления и получения откатов при сооружении объектов и приобретении оборудования. Сказанное относится и к науке.

С учетом крайне неэффективного расхода средств и огромных потерь интеллектуального капитала неудивительно крайне низкое место, занимаемое сейчас Россией в области науки и высшего образования. Низка доля представителей нашей страны в престижных научных премиях, выданных международных патентах и продаже лицензий. Невелики долевые показатели России в мировом экспорте наукоемкой продукции, а российские вузы занимают очень низкие места в международных рейтингах.

Все сказанное означает, что кризис 2010 годов может стать одним из самых тяжелых и продолжительных со второй половины ХХ века. Он носит очевидный системный характер, также как и кризис 1990-х годов. Неясно, как много времени понадобится на его остановку, сколько сил и ресурсов потребуется для его ликвидации. По всей видимости, нынешний экономический кризис, вместе с острейшим за последние 25 лет кризисом внешнеполитическим, знаменует собой завершение целой эпохи современной российской истории, связанной с общественными и экономическими преобразованиями постсоветского периода, или даже всего послесталинского периода.

3. Что делать?

О том, какие жертвы нужно понести, для того чтобы выйти из кризиса, мы достаточно подробно писали ранее[22]. Здесь лишь кратко охарактеризуем предлагаемые меры.

Очевидно, что требуется огромные усилия для возрождения физического и интеллектуального потенциала. По нашим подсчетам, чтобы добиться скромного роста ВВП в 3 процента в год, необходимо вложения в физический и человеческий капитал увеличить примерно в 3 раза. Для этого требуется сократить личное потребление населения примерно в 2 раза(!).

Поэтому нынешнее сокращение уровня жизни было неизбежным (но пока не продуктивным). Но это сокращение не должно быть равномерным: оно должно составить 6 раз у наиболее состоятельных слоев населения, на 30-40 процента – у средних, при росте в 1, 5 раза доходов наименее обеспеченных. Но дело не только в том, как побудить власти пойти на эти меры в ущерб их социальной опоре и своим привилегиям. Существует очень большой риск возникновения ситуации, когда сэкономленные на личном потреблении средства будут разворованы и плохо использованы из-за низкой квалификации и коррумпированности на всех уровнях принятия решений, слабости инвестиционного и научно-образовательного комплекса.

4. Как делать?

Прежде всего, как избавиться от четырех «уродиков»? Без этого бессмысленны любые попытки изменения экономической системы. Наш анализ показал, что всевозможные экономические модели сомнительны с точки зрения конечного результата из-за указанных пороков общественной и политической системы. Вместе с тем, малопродуктивны справедливые сетования на государственную верхушку: "Каждый народ имеет то правительство, которое он заслуживает". Наиболее вопиющий порок нынешней системы (коррупция) не является уникальным в России: откаты в 30-50 процентов очень частыми были при Алексее Михайловиче, Петре Первом, Екатерине "Великой", Александре "Освободителе", Николае I и Николае II. Правда, возможно, такой же уровень коррупции был и в Англии XVIII века и в США конца XIX столетия, но в этих стран удалось ее резко сократить.

Наш анализ может показаться безнадежным. Но Россия за 12 веков своей истории неоднократно находилась накануне гибели. Сейчас еще далеко не самый тяжелый период. В прошлом в решающий момент происходило "чудо" в виде гениального правителя, новой религии, политической идеи или благоприятного изменения внешних условий. Это может случиться и сейчас. Но может и не случиться.

5. Долгосрочные перспективы российской экономики

5.1 Оптимистический сценарий. Россия каким-то образом находит способ существенного ослабления влияния «уродиков» на свое развитие. Оздоровляется государство, находятся достойные лидеры, выбирается более отвечающее ее условиям общественная и экономическая модель, обеспечивается общественная инициатива, ослабляется социальная дифференциация и высвобождаются ресурсы для накопления физического и человеческого капитала. Одновременно происходит улучшение отношений с Западом, в результате чего снимаются экономические санкции и возобновляется приток иностранного капитала и человеческого потенциала, в том числе и из числа эмигрантов. После двух-трех тяжелых лет преодолеваются наиболее тяжелые последствия экономического кризиса, ВВП возвращается на повышенный по сравнению с 2017 годом уровень и с конца 2010 годов возобновляется более устойчивый экономический рост с этого уровня. Спустя еще несколько лет возвращается близкий к современному уровень жизни большей части населения. Если еще повезет с ценами на нефть, все сроки приблизятся.

5.2 Инерционный сценарий. «Уродики» сохраняются, но несколько улучшаются. Властная элита, напуганная угрозой экономического и общественного коллапса и потерей власти, начинает ограниченную борьбу с коррупцией, отбор более компетентных администраторов в центре и на местах, улучшается образование, усиливается обложение наиболее состоятельных слоев для расширения физического и человеческого капитала, повышаются доходы наименее состоятельных слоев населения. Санкции ослабляются в результате более умеренной внешней политики. Экономика, достигнув дна в 2017 году, начинает очень медленно расти за счет импортозамещения и возникших резервов производственных фондов и рабочей силы. Уровень жизни основной части населения возвращается к уровню 2014 года на рубеже 2020 годов. Место России по уровню ВВП снизится с нынешнего 5-6 места до 8-9.

5.3. Пессимистический сценарий. Власть оказывается неспособной к изменениям, экономика с короткими интервалами в сторону подъема и длительными в сторону спада, продолжает катиться вниз. Уровень жизни основной части населения продолжит сокращение. На каком-то этапе общественное недовольство перерастет в массовые выступления. Лишенные достойных лидеров и общественных структур они даже в случае победы не смогут сформировать эффективную власть (как это сейчас происходит на Украине). Скольжение вниз может быть сколь угодно долгим с возможностью территориального распада России.

[1] Долгосрочные тенденции советской и постсоветской экономики рассмотрены в работах: Г. И. Ханин. Экономическая история России в новейшее время. Т. 1: Экономика СССР в конце 30 годов – 1987 годы. Новосибирск: Издательство НГТУ, 2008; Г. И. Ханин. Экономическая история России в новейшее время. Т. 2: Экономика СССР и РСФСР в 1988 – 1991 годы. Новосибирск: Издательство НГТУ, 2010; Г. И. Ханин. Экономическая история России в период радикальной экономической реформы (1992 – 1998 годы). Новосибирск: Издательство НГТУ, 2014. Исследования по дореволюционной российской экономической истории и периоду НЭПА представлены в работе: Г. И. Ханин. Избранные труды. Т 1. Новосибирск: Издательство СИБАГС, 2015.

[2] Г. И. Ханин. Динамика экономического развития СССР. Новосибирск: издательство СО АН СССР, 1991.

[3] Эти оценки представлены в работах: Г. И. Ханин. Избранные произведения. Т. 1; Г. И. Ханин, Д. А. Фомин. Альтернативные оценки развития российской экономики: методы и результаты: учеб. пособие для аспирантов: в 3 ч. / Под. общ. ред. Г.И. Ханина. Новосибирск: Издательство СибАГС, 2011. С. 745.

[4] Г. И. Ханин, Д. А. Фомин. Деньги для модернизации: сколько их нужно и где их взять – «Свободная мысль». 2011. №1; Г. И. Ханин, Д. А. Фомин. Цена модернизации – «Россия и современный мир». 2013. № 1.

[5] Г. И. Ханин. На чем спотыкается советская наука. – «Постижение». М.: Прогресс, 1989; Д. А. Фомин. Академизм как наука: границы занятия в рамках возможностей // «Terra Economicus». 2011. № 4. Применительно к экономической науке они нашли отражение в работе: Г. И. Ханин. Почему в России мало хороших экономистов. – Г. И. Ханин. «Экономическая история России в новейшее время». Т. 2: Экономика СССР и РСФСР в 1988-1991 годы. Новосибирск: Издательство НГТУ, 2010.

[6] Г. И. Ханин. Высшее образование и российское общество – «ЭКО». 2008. № 8-9; Д. А. Фомин. Высшая школа: поиск растраченного смысла – «Свободная мысль». 2008. № 2-3.

[7] Расчеты динамики ВВП за 2012 – 2014 годы опубликованы в работах: Г. И. Ханин, Д. А. Фомин. Экономический кризис 2010 годов: причины, последствия, пути выхода – «Terra economicus». 2014. № 4. О начавшемcя кризиса на основе альтернативных оценок мы писали еще в начале 2013 года в статье: Г. И. Ханин, Д. А. Фомин. В России начался экономический кризис и, скорее всего, он будет долгим – «Terra economicus». 2013. № 2.

[8] Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2014 год (предварительные итоги). М.: Изд-во министерства финансов, 2015. – С. 119-121.

[9] Данные официального сайта Казначейства России ( http://www.roskazna.ru/federalnogo-byudzheta-rf/oi/).

[10] Данные официального сайта министерства финансов РФ ( http://www.minfin.ru/ru/).

[11] Данные официального сайта Банка России ( http://cbr.ru/hd_base/Default.aspx?Prtid=mrrf_7d).

[12] Это данные специального статистического исследования «О состоянии розничной торговли в 2011 г. и первом полугодии 2012 г.» ( http://www.gks.ru/bgd/regl/B12_04/Is...5/2-torg-1.htm).

[13] Д. А. Фомин. Современный валютный кризис в России – «ЭКО». 2015. № 6.

[14] «Эксперт». 2015. №23. С. 5.

[15] А. Ваксберг. Из ада в рай и обратно. М., 2003. С. 20, 22.

[16] Г. Костырченко. В плену у красного фараона. М., 1994. С. 207 – 288.

[17] Огромные неудачи реформирования российской экономики в 90 годы нами проанализированы в работе: Г. И. Ханин. Экономика России в период радикальной экономической реформы.

[18] Г. И. Ханин. Группа компаний «Полипластик»: маленькая картинка для уяснения очень больших вопросов и появления новых «Вопросы регулирования экономики». 2013. Т. 4. №2; Г. И. Ханин. Современная российская буржуазия (опыт экономического эскиза) – «Terra economicus». 2013. №1; Г. И. Ханин. Можно ли в России создать успешную компанию с нуля: история компании «Технониколь» – «Вопросы регулирования экономики» (в печати)

[19] Состояние отдельных финансовых институтов в 2000 годы нами исследовано в работах: Г. И. Ханин. Страхование в РФ в 1998-2012 годы: статистико-политэкономический взгляд – «Terra economicus». 2014. №3; Г. И. Ханин. Рынок частных ценных бумаг в РФ: статистико-политэкономический взгляд – «Идеи и идеалы». 2015. № 1.

[20] Г. И. Ханин. Альтернативная оценка динамики промышленной продукции в 1999-2012 годы (готовится к печати)

[21] Д. В. Диденко. Статистика финансирования российского образования и науки: о чем свидетельствуют исторические данные (конец XIX – начало XX в.) – «Финансы и кредит». 2013. № 34. С. 71 – 80.

[22] Г. И. Ханин, Д. А. Фомин. Экономический кризис 2010 годов в России: причины, последствия, пути выхода – «Terra economicus». 2014. № 4.

|

20.10.2015, 17:32

|

|

Пользователь

|

|

Регистрация: 02.02.2014

Сообщений: 53

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Россия и мир. Сравнение экономики

http://spydell.livejournal.com/591792.html

15 сент, 2015 at 8:21 AM

С ходу и не скажешь, какая страна развивается, а какая деградирует, не так ли? Вопрос важный. Ведь не ясно, кто вышел из кризиса и насколько, а кто еще больше погружается в болото? Работает ли вообще антикризисная политика в ведущих странах и как?

Чтобы привести в сопоставимый вид я выбрал все страны, которые непрерывно публикуют статистику ВВП по расходам в квартальной разбивке, как минимум на протяжении последние 15 лет в рекомендованной методике расчетов ВВП от ОЭСР и МВФ. Логично, что здесь нет многих стран Африки, Ближнего Востока, всяких недоразвитых стран + СНГ. Но Россия есть )) Китая в данных нет, т.к. он живет в своей реальности и игнорирует европейские стандарты в статистике. По Китаю не существует данных ВВП по расходам в квартальной разбивке. Недавно они начали что то публиковать в этом роде, но в сжатом виде и только с охватом от 2009 года, что явно недостаточно для анализа.

Ниже статистика по всем странам, по которым в природе существуют данные по ВВП в квартальной разбивке за последние 15-20 лет.

ВВП1

В таблице представлено отношение реального ВВП в % от 1 квартала 2015 к датам, указанным в таблице. Для удобства за последние 10 лет период сравнения в 1 один год, а далее в 5 лет (чтобы все уместилось в таблицу). Красным выделены развивающиеся страны.

По многим уже есть информация за 2 квартал, но я представлю статистику за 1 квартал до тех пор, пока все не предоставят данные за 2 квартал, иначе не будет целостного вида.

Хотя, справедливости ради, официальная статистика по ВВП вызывает сомнения относительно степени достоверности в условиях информационных войн и агрессивной пропаганды, что уже ранее обсуждал. Т.е. официальное ВВП США, Великобритании кажется сильно завышенным, если анализировать и сравнивать физические объемы продаж товаров, услуг и отчетности американских и английских корпораций. Но корректировка ВВП не в этот раз. Пока официальные данные «как есть», имея в виду, что информация может быть искаженная в лучшую сторону.

По последнему столбцу (Q1 2014). За последний год ВВП сокращается в 3 странах (Япония, Россия, Бразилия). В России пока падение на 1.9%. За 2 квартал уже минус 4.6%, но еще нет полных данных по структуре ВВП России. За 3 года (Q1 2012) ВВП России вырос всего на 0.5% (по 1 кв. 2015) и точно в минусе по 2 кв.2015. В мире не так много стран, кто хуже России (Италия, Греция, Португалия, Финляндия). Причем среди развивающихся стран экономический рост в России самый слабый.

Если брать докризисный период (Q1 2008) рост России фактически нулевой (+3.1% на 1 квартал 2015 и около нуля сейчас). Это значит, что официальный реальный ВВП достиг докризисного уровня, но ничуть не вырос или фактически 7 потерянных лет. Есть и кто хуже России. Например, ВВП Греции почти «обнулился». На 26% упал относительно Q1 2008 по Q1 2015. Серьезное падение в Италии, Португалии, Финляндии – на 7-9% за 7 лет, в Испании на 5% упали. По всей Еврозоне минус 1.5%, по ЕС 28 около нуля и у Японии также. США + 8.6%, но это спорно ))

Можно и сравнить за 15 лет (как раз время, при котором Путин у руля). По России + 78.5% так же, как в Турции, Корее, Колумбии и Чили, но значительно ниже, чем в Индии и Индонезии. Но вот ведь какое дело. 2000 год для России – это низкая база, когда экономика падала почти 10 лет, тогда как все другие страны росли, по многим был период мощного экономического бума, поэтому условия не вполне равные (Россия на низком старте и разгоне, а остальные страны на высокой базе). В этом плане более показательное сравнение от 2006-2008, когда условия относительно выровнялись, по крайней мере в сравнении с развивающимися странами. По ближайшим конкурентам (Индия, Бразилия, Индонезия, Турция, Польша и Аргентина) результаты заметно хуже. Но есть страны, которые точно «провалили» последние 15 лет – Италия, Греция, Португалия. За 15 лет экономика либо осталась на том же уровне, либо упала.

По расходам населения на личное потребление кризис в России самый сильный с 90-х годов (даже в 1998 было лучше). На 9% падения за год не было давно.

В Японии падение тоже сильное - на 4%. Для них это наиболее стремительное сокращение спроса населения за пол века! Что как бы намекает на полный провал бюджетной и денежно-кредитной реформы в Японии. О проблемах Японии не сейчас.

ВВП2

Группа лидеров и аутсайдеров по расходам населения примерно такая же, как и совокупному ВВП.

Но я бы отметил следующее – расходы населения в реальном выражении за 15 лет выросли в России неимоверно сильно – в 2.6 раза. До падения 2015 года Россия была в лидерах, даже впереди Индии и Индонезии!!

С одной стороны частный спрос в конце 90-х в России был прижат чрезвычайно сильно с внушительным потенциалом отложенного потребления (эффект критически низкой базы), с другой стороны характер роста экономики не совсем здоровый и надежный, т.к. безинвестиционный рост опасен тем, что смена конъюнктуры серьезно бьет по уязвимому месту – расходам населения, что и происходит. Потреб.сектор в России действительно был сильно раздут, как за счет кредитного насыщения, так и благодаря благоприятной внешней конъюнктуре. Вот и платим за провалы гос.политики по созданию адекватной модели роста экономики.

Инвестиции. Падение инвестиций в 2015 к 2014 происходит в 17 из 46 представленных стран. Хуже всех Россия, Бразилия и Эстония. Кризис в Бразилии на самом деле имеет много общего с Россией, но подробные анализы по странам не в этот раз.

ввп3

Среди крупнейших развивающихся стран по реальным инвестициям Россия хуже всех. За 7 лет в России инвестиции сократились на 6.1%. По ближайшим конкурентам везде рост.

По странам Европы наблюдается инвестиционная деградация в особо запущенной форме. Только в Германии и Бельгии рост, по остальным либо деградация, либо настоящая катастрофа, как в Греции, Португалии и странах Балтии. Кстати, США и Япония так и не восстановили свои докризисные позиции, даже по официальным данным. Если инвестиции оценивать, как наиболее красноречивый показатель к способности среднесрочного устойчивого роста, то ситуация далека от оптимальной. Т.е. рост без инвестиций имеет крайне ограниченный потенциал. В среднесрочной и долгосрочной перспективе безинвестиционный рост в крупных странах невозможен. Т.е. инвестиции более адекватно показывают состояние современной мировой экономики.

Гос.расходы на конечное потребление.

ввп4

В реальном выражении сокращение гос.расходов происходит в США, Италии, Испании, Греции, Португалии относительно острой фазы кризиса (2008-2010) и весьма умеренная динамика в странах Еврозоны и ЕС. Так называя политика затягивания поясов. В ответ на экономический кризис они агрессивно наращивали долги через финансирование дефицита бюджета, сейчас чуть корректируют балансы (по крайней мере, в реальном выражении с учетом инфляции).

Россия и Бразилия в ответ на кризис проводит совершенно другую политику – не антикризисную, стимулирующую, а наоборот – прокризисную и деградационную. Секвестр бюджета, ужесточение налогообложения, ужесточение денежно-кредитной политики. Результат соответствующий.

Импорт товаров и услуг в реальном выражении.

ввп5

После девальвации падение импорта в России было весьма сокрушительным. Настолько сильным, что даже ниже на 15% относительно 2008. Единственная страна, в которой импорт упал сильнее – Греция. На самом деле радикальное падение импорта – это единственное, что удержало экономику России от полного коллапса в 2015.

|

23.10.2015, 20:01

|

|

Местный

|

|

Регистрация: 04.10.2013

Сообщений: 219

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Увольнений все больше, но безработица пока низкая

https://www.vedomosti.ru/opinion/art...i-bezrabotitsa

Официальная статистика рынка труда становится неопределенной

22.10.2015

Стремление государства сохранять низкий уровень безработицы приводит к искаженному восприятию ситуации на рынке труда и ухудшению качества занятости.

Замруководителя Роструда Максим Паршин сообщил, что официальная безработица выросла с января по сентябрь 2015 г. на 15% – с 873 000 до 935 000 человек. Но по сравнению с мартом, когда службы занятости зарегистрировали около миллиона безработных, их численность, напротив, сократилась. По данным Росстата, который считает безработных по методике Международной организации труда, безработица в сентябре (около 4 млн человек) оказалась даже ниже, чем в январе 2015 г. (4,2 млн), ее уровень в 5,2% от экономически активного населения выглядит благополучным.

С другой стороны, Паршин отмечает, что уровень неполной занятости вырос на 40%. При этом почти в 2 раза сократилось число вакансий в распоряжении органов занятости.

Динамика занятости на крупных и средних предприятиях и в организациях, сотрудники которых, как правило, заняты квалифицированным трудом, не вызывает оптимизма. По данным Росстата, численность работников в них снизилась в январе – сентябре 2015 г. на 0,5 млн человек – с 33,6 млн до 33,1 млн.

Сокращения идут в рыночных компаниях, более гибко реагирующих на снижение спроса. По данным исследования Российской ассоциации электронных коммуникаций, сокращения в своих организациях отметили 38% опрошенных менеджеров. Исследования рекрутинговых компаний показали, что увольнения и реорганизацию персонала планировали 39% из 108 компаний, работающих в IT, телекоммуникациях, финансах, фармацевтике и строительстве.

Занятость в автомобильной промышленности в мае 2015 г. по сравнению с маем 2014 г. снизилась на 10,5% – более чем на 20 000 человек. Топ-менеджеры «Вымпелкома» обещали в ближайшие месяцы сократить персонал «на десятки процентов», но утверждают, что это коснется прежде всего управленцев. Банк «ВТБ 24» объявлял о намерении сократить за календарный год около 4000 человек. Сокращает и государство: реформа МВД предполагает увольнение около 100 000 сотрудников, министр финансов Антон Силуанов недавно заявил, что к 2018 г. будет сокращено 10% госслужащих.

Владимир Гимпельсон из НИУ-ВШЭ отмечает, что несоответствие между значительным числом уволенных из крупных и средних организаций и низким ростом безработицы – следствие постепенного перетекания людей в теневую занятость. Такие уволенные не всегда сразу ищут работу и ускользают от официальной статистики.

Для властей низкий уровень безработицы остается политически важным. Но плохое отражение реальной ситуации на рынке сказывается на экономической политике. А практики «недоувольнения» приводят к ухудшению качества рынка труда и деградации человеческого капитала.

|

24.10.2015, 17:38

|

|

Новичок

|

|

Регистрация: 24.10.2015

Сообщений: 1

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Нефть vs. рубль: кто кого тянет вниз

http://slon.ru/economics/neft_vs_rub...-1192194.xhtml

Валютные войны

05.12.2014, 21:03

За эту неспокойную осень даже обыватели успели заметить, что курс рубля к доллару как-то связан с ценой на нефть: и тот, и другая за последние месяцы вышли за многолетние минимумы, повторяя движения друг друга. Эта связь спасительна для российского бюджета – доходы, недополученные из-за падения цены нефти, компенсируются ростом рублевой выручки от ее продажи на внешнем рынке. Благодаря этой фундаментальной закономерности игроки рынка могут нащупать некий равновесный курс рубля, выгодный власти: когда рубль сильнее этой отметки, имеет смысл его продавать, а когда слабее – жди вмешательства Центробанка и бойся обвинений в спекуляциях.

Экспертные оценки, сходные для представителей инвестиционного сообщества и, собственно, правительства, таковы: российскому бюджету для устойчивости нужно, чтобы цена барреля нефти Brent составляла 3700 рублей. Это, похоже, в последнее время стало единственным фактором курсообразования на внутреннем валютном рынке. Таким образом, связь между курсом доллара и ценой на нефть приобретает вполне удобный и простой для осознания математический вид: приемлемый курс доллара равен 3700 : цена барреля нефти в долларах.

По этой формуле можно оценить, какой курс ЦБ считается фундаментально обоснованным (оценивая конъюнктуру рынка нефти), а какой – спекулятивно надутым. Как ясно дал понять Владимир Путин в послании Федеральному собранию, с последним регулятору следует «жестко» бороться, чтобы отбить у спекулянтов охоту играть на колебаниях курса рубля.

То есть теперь можно с достаточно высокой долей уверенности предположить, что является сигналом для Центробанка выходить на рынок с валютными интервенциями. Так, например, на торгах 3 декабря при цене на нефть не ниже $69,5 за баррель доллар взлетал до исторически высоких 54,909 рубля – ЦБ посчитал, что это многовато, и вышел на рынок с продажей почти $2 млрд. Это соответствует формуле: нефть для такого курса доллара должна была упасть примерно до $67,5 за баррель.

Используя формулу, можно четко сказать, сколько рублей стоит удешевление или подорожание барреля нефти на один доллар. Прежде подсчитать это соотношение было проблематично: зависимость курса от цены на нефть является гиперболической, и на разных участках этой кривой цена вопроса получается разной. Однако можно приближенно считать, что в диапазоне $65–75 за баррель нефти Brent $1 в цене черного золота тянет на 70–80 копеек в рублевом курсе американской валюты.

Примерное соответствие цен на нефть и курса доллара к рублю

ЦЕНА НЕФТИ, $/баррель 65 66 67 68 69 70 71 72 73 74 75

КУРС ДОЛЛАРА, рублей 56,92 56,06 55,22 54,41 53,62 52,86 52,11 51,39 50,68 50,00 49,3

Остается надеяться, что жесткая связь между курсом доллара к рублю и нефтью будет проявляться не только во время обвала нефти, но и тогда, когда «черное золото» начнет восстанавливать утраченные позиции. Впрочем, как в любом инерционном процессе, возможны заносы как в одну, так и в другую сторону. Если спекулятивный напор будет особенно масштабным, либо интервенции – слишком активными и пугающими, курс будет то и дело отклоняться от фундаментально обоснованных уровней.

|

25.10.2015, 15:02

|

|

Пользователь

|

|

Регистрация: 02.02.2014

Сообщений: 53

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 11

|

|

Риски и угрозы банковской системы России в 2015

http://worldcrisis.ru/crisis/1760075?COMEFROM=SUBSCR

29.12.2014 09:51

2015 год для российской банковской системы может стать не только худшим с 2009 года, но и худшим в современной истории России.

Основные риски и угрозы –

это обеспечение достаточности капитала (на фоне падения прибыли банков при огромных рисках в активах – рост списаний по кредитам и убытки от рыночных активов). Это потребует докапитализации банков;

трудности в фондировании на внутренних и международных рынках капитала;

необходимость рефинансирования более 100 млрд внешней задолженности;

потенциальный отток вкладчиков, если доверие к банкам начнет снижаться при условии продолжения шторма на валютном рынке;

потенциальный резкий всплеск по кредитным просрочкам.

Каждый аспект интересен, но остановлюсь пока на последнем - кредитование.

Текущий (на 01.12.2014) объем кредитования в рублях – 36.7 трлн руб, просроченных кредитов на 1.66 трлн (+360 млрд за год). Это 4.5% от всех рублевых кредитов. В начале 2008 было 1.6%, максимум 6.5% (май 2010), год назад 4.2%. Сейчас резкого роста просрочек пока не наблюдается.

Стабильность в основном за счет высокой кредитоспособности компаний, а у населения просрочки растут с января 2013 (с заметным ускорением с апреля 2014).

Реакция (с точки роста просрочек по кредитам) на ухудшение экономических и финансовых условий обычно происходит с лагом в 2-4 месяца. Например, ухудшение кредитоспособности компаний в 2008 началось лишь к декабрю 08, тогда как все активно сыпалось с августа.

В этот раз ухудшение финансовых и экономических условий произошло с октября, а резкое ухудшение в декабре. Поэтому первичный негативный эффект будет в первом квартале 2015.

По моим оценкам и расчетам в 2015 может быть следующее. Совокупный объем рублевых кредитов увеличится в лучшем случае на 5% год к году (в этом году +15%, в 2013 +20%, в 2012 + 25%, в 2011 + 33%). Причем почти нулевой прирост кредитования в 2015 будет за счет рефинансирования и реструктуризации инвалютных кредитов в рублевые на 2-2.5 трлн руб. Однако, весьма вероятно сокращение кредитования в годовом выражении (впервые с 2009-2010).

Факторы сокращения кредитования:

негативные ожидания экономических агентов относительно экономических и инвестиционных перспектив в России;

тотальное снижение платежеспособности и кредитоспособности, как населения, так и компаний (инфляция растет значительно быстрее, чем номинальные доходы);

сокрушительное влияние на реальный сектор экономики экстремисткой, вредительской денежно-кредитной политики ЦБ РФ, что привело к кредитному параличу с невозможности рефинансирования и банковскому кризису;

ужесточение условий выдачи кредитов.

закредитованность населения и общее насыщение спроса

В 2015 просрочки по кредитам (при негативном развитии событий) могут достигнуть 2.5-2.8 трлн (до 6.7% от общего объема кредитов), что можно считать еще не самим плохом сценарием и до 3.5-4.5 трлн (почти в 3 раза выше, чем сейчас), если экономика и компании начнут рушаться с неимоверной силой. Положительный сценарий на 2015 пока сомнителен, учитывая текущие тенденции, инерционную составляющую и то, что ЦБ РФ меняться особо не собирается.

Обычно, банки на каждый рубль роста просрочек по кредитам создают два рубля резервов на потенциальные списания. Эта формула работает уже 4 года.

Сейчас у банков около 3.2 трлн резервов под кредитные списания при 1.6 трлн просрочек по кредитам или 1.9 трлн, если учесть просрочки по валютным кредитам. Таких резервов более, чем достаточно для устойчивости банковской системы в данный момент.

За последние 12 месяцев расходы банков на создание резервов под возможные списания составили 770 млрд рублей при росте просрочек на 360 млрд или 440 млрд с учетом инвалютных. За прошлые 4 года пропорция была примерно аналогичная.

За последние 10 лет в российской банковской системе была две стадии накопления резервов – это с октября 2008 по февраль 2010 и с февраля 2013 по настоящий момент.

Расходы на создание резервов – это прямой удар по рентабельности банков.

Ниже на графике консолидированная годовая прибыль ВСЕХ российских банков в млрд руб.

Оценочная годовая прибыль около 850 млрд рублей после создания резервов и прочих расходов.

Рост прекратился в 3 квартале 2012, а со второго квартала 2014 сокращение. Падение прибыли не столь радикальное , но результаты деятельности стремительно ухудшаются. С сентября по конец ноября падение прибыли составило почти 20% к аналогичному периоду прошлого года.

Однако, если просрочки продолжат рост, то банки не смогут поддерживать коэффициент два (резервы к просрочкам).

Учитывая рыночные убытки и валютные издержки, прибыль российских банков в 2015 может упасть до 250-300 млрд (более, чем в 3 раза от 2014) и это, если просрочки по кредитам не будут выше 2.5 трлн руб. Падение прибыли из-за сокращения чистой процентной маржи, роста операционных издержек, рыночных убытках, валютных издержках и при росте расходов на создание резервов на фоне нулевых темпов роста кредитования (в 2015).

Критический уровень – это рост просрочек до 3 трлн и продолжение хаоса на рынке активов, что приведет к убыткам банков (впервые с 1998) со всеми вытекающими проблемами. У многих банков могут быть проблемы в выполнении требований по достаточности капитала.

Будет не просто в 2015, но крупнейшие банки (ТОП 30) должны устоять.

|

26.10.2015, 19:28

|

|

Новичок

|

|

Регистрация: 26.10.2015

Сообщений: 1

Сказал(а) спасибо: 0

Поблагодарили 0 раз(а) в 0 сообщениях

Вес репутации: 0

|

|

Что даст «озеленение» промышленности России

http://www.gazeta.ru/growth/2015/09/25_a_7777829.shtml

Какой должна стать экологическая политика страны

Фотография: Shutterstock

29.09.2015, 10:55 |

Во всем мире сокращают промышленное применение нефти и газа и переходят на «чистую энергию». В России такой подход, кроме очевидной пользы для окружающей среды, позволил бы сделать экономику более устойчивой к внешним воздействиям и увеличил бы количество квалифицированных рабочих мест. Но чтобы предприятия стали заботиться об экологии, правительство должно изменить законодательство и создать экономические стимулы, говорят эксперты.

На днях на саммите ООН по устойчивому развитию одной из самых обсуждаемых тем стала защита окружающей среды. Председатель КНР Си Цзиньпин предложил создать глобальную энергетическую стратегию, которая позволит удовлетворить потребность стран в чистых источниках энергии. «Китай создаст международный центр развития знаний с целью облегчения исследований и обмена между странами практиками развития, подходящими их национальным условиям, - заявил он. — Китай также предлагает создать глобальную энергетическую сеть, чтобы облегчить задачу по удовлетворению спроса стран в чистых и альтернативных источниках энергии».

В последние годы во всем мире наблюдается тенденция по декарбонизации экономики (сокращение промышленного применения нефти и газа и переход на «чистую энергию» - «Газета.Ru»). Как снизить вред для экологии от промышленности и развивать альтернативные источники энергии – эти вопросы обсуждаются на самом высоком уровне.

При этом, инициатива по созданию экологически чистых проектов исходит как от правительств, так и от бизнес-сообщества.